Zdravie je pre každého z nás nesmierne dôležité. Ak sa človek stane osobou s ťažkým zdravotným postihnutím (ZŤP), môže to výrazne ovplyvniť jeho sociálne začlenenie, pracovný život a celkovú kvalitu života. Slovenský štát a rôzne organizácie preto poskytujú osobám so ZŤP pomoc a podporu prostredníctvom rôznych príspevkov, zliav a výhod.

Kľúčovým nástrojom na uplatnenie týchto výhod je preukaz fyzickej osoby s ťažkým zdravotným postihnutím (preukaz ZŤP). V tomto článku sa pozrieme na to, čo je preukaz ZŤP, ako ho získať, aké sú s ním spojené príspevky a zľavy, a aké daňové výhody prináša pre zamestnancov aj podnikateľov.

Čo je preukaz ZŤP a ako ho získať?

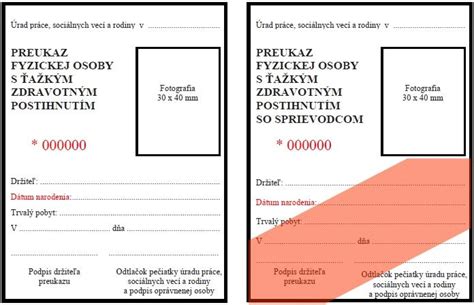

Preukaz ZŤP slúži na uplatnenie zliav a výhod pre osoby s ťažkým zdravotným postihnutím. Vydáva ho príslušný orgán na základe právoplatného rozhodnutia o peňažnom príspevku alebo o preukaze. Ak osoba so ZŤP potrebuje sprievodcu, vydáva sa preukaz fyzickej osoby s ťažkým zdravotným postihnutím so sprievodcom, ktorý je označený červeným pruhom (alebo oranžovým pruhom).

Žiadosti o preukaz ZŤP sa podávajú na oddelení posudkových činností úradu práce, sociálnych vecí a rodiny podľa miesta trvalého bydliska žiadateľa. Základom pre rozhodnutie o vydaní preukazu je lekársky posudok. O preukaz ZŤP môže požiadať každý, koho ochorenie spôsobuje funkčnú poruchu v rozsahu aspoň 50 %. O preukaz ZŤP so sprievodcom môže požiadať osoba s ŤZP, ak je odkázaná na pomoc inej osoby alebo na pomoc psa so špeciálnym výcvikom pri zabezpečovaní pohybu, orientácie a komunikácie so spoločenským prostredím. Sprievodca sa pri sprevádzaní osoby s ŤZP prepravuje zadarmo. Vyhotovenie preukazu fyzickej osoby s ŤZP je bezplatné. Pri vyhotovení preukazu je potrebné predložiť OP a fotografiu (3x3cm).

Rozsah zdravotného postihnutia a invalidita

Je dôležité rozlišovať medzi zdravotným postihnutím a invaliditou, pretože ide o dva rozdielne pojmy. Ťažké zdravotné postihnutie nie je to isté ako invalidita. Invalidita je zníženie zárobkovej schopnosti v dôsledku dlhodobého nepriaznivého zdravotného stavu o viac ako 40 % v porovnaní so zdravým človekom. Miera funkčnej poruchy vyjadruje znevýhodnenie človeka v dôsledku dlhodobého nepriaznivého zdravotného stavu z pohľadu jeho sociálnej integrácie, teda čo nie je osoba s ŤZP schopná prekonať sama.

O ťažkom zdravotnom postihnutí rozhoduje úrad práce, sociálnych vecí a rodiny, zatiaľ čo o invalidite rozhoduje Sociálna poisťovňa. Rozhodovanie sa riadi rôznymi zákonmi. Človekom s ťažkým zdravotným postihnutím môže byť dieťa aj dospelý. Na rozdiel od invalidného dôchodku, ktorý môže poberať iba dospelá osoba, príspevky na kompenzáciu ťažkého zdravotného postihnutia môžu byť poskytované aj deťom (príspevky preberá zákonný zástupca dieťaťa).

Peňažné príspevky pre osoby s ŤZP

Osoby so ZŤP majú nárok na rôzne peňažné príspevky, ktoré im majú kompenzovať ich zdravotné postihnutie a uľahčiť im život. Nárok na tieto príspevky nevzniká automaticky s preukazom ZŤP. Je potrebné o ne požiadať príslušný úrad práce, sociálnych vecí a rodiny (ÚPSVaR), ktorý ich buď schváli, alebo zamietne. Medzi tieto príspevky patria:

- Peňažný príspevok na osobnú asistenciu: Pomoc fyzickej osobe s ŤZP pri stanovených činnostiach s cieľom podpory sociálneho začlenenia, nezávislosti a možnosti voľne sa rozhodovať a plniť rodinné role, vykonávať vzdelávacie, pracovné či voľnočasové aktivity. Maximálny rozsah je 7 300 hodín za kalendárny rok. Sadzba za 1 hodinu osobnej asistencie je 3,82 eur.

- Peňažný príspevok na kúpu, výcvik používania a úpravu alebo opravu pomôcky: Pomôcka je zariadenie alebo jeho časť, ktoré pomáha osobe ZŤP pri vykonávaní rôznych činností. Zaraďuje sa sem aj špeciálny softvér a pes so špeciálnym výcvikom. Príspevok sa vzťahuje aj na úpravu alebo opravu pomôcky. Maximálna výška tohto príspevku je 8 630,42 eur.

- Peňažný príspevok na kúpu zdvíhacieho zariadenia: Určené osobám so zníženou schopnosťou pohybu. Maximálna výška príspevku je 11 617,88 €.

- Peňažný príspevok na kúpu alebo úpravu osobného motorového vozidla: Slúži na zabezpečenie mobility a prepravy do zamestnania, školy alebo domova sociálnych služieb. Príspevok na kúpu auta možno priznať iba osobe, ktorá bude využívať vozidlo najmenej dvakrát v týždni na prepravu do zamestnania a zo zamestnania, školského zariadenia, domova sociálnych služieb, špecializovaného zariadenia alebo denného stacionára. Maximálna výška príspevku je 6 638,79 eur, pri aute s automatickou prevodovkou maximálne 8 298 eur. Cena vozidla nesmie presiahnuť sumu 13 277,57 eur.

- Peňažný príspevok na úpravu osobného motorového vozidla: Tento príspevok možno získať najviac v sume 6 638,79 eur. Príspevok možno poskytnúť aj viackrát na rôzne úpravy, súčet týchto príspevkov nesmie presiahnuť sumu 6 638,79 eur za obdobie 7 rokov.

- Peňažný príspevok na úpravu bytu, rodinného domu alebo garáže: Možno ho poskytnúť aj viackrát, no súčet týchto príspevkov nesmie počas 7 rokov presiahnuť 6 638,79 eur na úpravu bytu alebo rodinného domu a 1 659,70 eur na úpravu garáže.

- Peňažný príspevok na prepravu: Tento príspevok možno získať najviac vo výške 51,02 % sumy životného minima pre jednu plnoletú osobu mesačne (101,07 eur).

- Peňažný príspevok na kompenzáciu zvýšenia výdavkov: Ide o náhradu zvýšených výdavkov na diétne stravovanie, hygienu, opotrebovanie šatstva a bielizne, obuvi, bytového zariadenia, zabezpečenie prevádzky osobného motorového vozidla, starostlivosť o psa so špeciálnym výcvikom.

- Peňažný príspevok na opatrovanie: Peňažný príspevok slúži na zabezpečenie každodennej pomoci osobe s ŤZP pri úkonoch sebaobsluhy, starostlivosti o domácnosť, realizovaní sociálnych aktivít s cieľom zotrvať v prirodzenom domácom prostredí. Peňažný príspevok sa poskytuje za stanovených podmienok osobe, ktorá osobne opatruje osobu s ŤZP odkázanú na opatrovanie. Základná výška je mesačne: 369,36 eur pri opatrovaní jednej osoby s ŤZP a 492,34 eur pri opatrovaní dvoch alebo viacerých osôb s ŤZP.

Zľavy pre držiteľov preukazu ZŤP

Okrem vyššie uvedených príspevkov má osoba vlastniaca preukaz ZŤP nárok aj na rôzne zľavy v oblasti dopravy, financií, kultúry a voľného času.

Doprava

- Parkovanie: Na mnohých miestach majú držitelia preukazu ZŤP parkovanie zadarmo alebo za zvýhodnené ceny. Na parkovanie na vyhradených miestach pre osoby ZŤP je potrebný parkovací preukaz.

- Diaľničná známka: S parkovacím preukazom je možné požiadať o oslobodenie od platenia diaľničnej známky. Žiadosť sa posiela priamo na Národnú diaľničnú spoločnosť.

- Povinné zmluvné poistenie (PZP): Pri osobnom automobile je možnosť ušetriť aj na PZP. Úľava je individuálna, preto je potrebné sa informovať u konkrétnej poisťovne.

- Verejná doprava: Cestovanie vlakmi Železničnej spoločnosti Slovensko (ŽSSK):

- Cestujúci s preukazom ŤZP a ŤZP-S sa prepravujú v 2. triede za znížené cestovné.

- Cestujúci s preukazom ŤZP-S má bezplatnú prepravu pre sprievodcu, invalidný vozík, kočík pre imobilné dieťa, psa so špeciálnym výcvikom.

- Použitie vlaku kategórie EC (EuroCity): držitelia preukazov ZŤP a ZŤP-S platia v 2. triede príplatok 1 euro, sprievodca príplatok neplatí. V 1. triede sa platí príplatok 1 euro držitelia preukazov aj sprievodcovia, okrem toho platia aj príslušné cestovné.

- Použitie povinne miestenkového vlaku kategórie SC (SuperCity): je potrebné zakúpenie príplatku na rezerváciu miesta pre držiteľov preukazov a ich sprievodcov vo výške 5 eur v 2. vozňovej triede. V 1. triede zaplatia príslušné cestovné + príplatok 3€ navyše za osobu.

- Použitie vlaku kategórie IC (InterCity): je to povinne miestenkový vlak, držitelia preukazov platia vo všetkých štyroch triedach cenu 2. vozňovej triedy. Ak sú držitelia ŤZP a ŤZP-S zároveň aj držiteľmi preukazu na bezplatnú dopravu, platí sa cestovné.

Financie

- Dane a poplatky: Väčšina miest a obcí poskytuje svojim občanom úľavu či oslobodenie od dane za psa alebo od poplatkov za komunálny odpad. Taktiež môžu poskytnúť úľavy na dani za bývanie, byty, garáže, stavby či nebytové priestory. Mesto Košice napríklad poskytuje na základe VZN č. 132 o miestnych daniach zníženie dane z pozemkov, ktorých vlastníkmi sú fyzické osoby staršie ako 70 rokov, ak tieto pozemky slúžia výhradne na ich osobnú potrebu. Daň zo stavieb na bývanie a bytov vo vlastníctve držiteľov preukazu ZŤP, ktoré slúžia na ich trvalé bývanie, sa znižuje o 50 %.

- Správne poplatky: Človek, ktorý sa preukáže preukazom ZŤP, je oslobodený aj od správneho poplatku za vydanie občianskeho preukazu, stavebného povolenia, prihlásenie motorového vozidla do evidencie, ale aj správnych poplatkov týkajúcich sa uzavretia manželstva. Napríklad od poplatku 6,50 eur za predĺženie platnosti preukazu osobitného označenia vozidla pre ŤZP, od poplatku 9,50 eur za vydanie rozhodnutia na vývoz alebo dovoz psa so špeciálnym výcvikom, od poplatku za vydanie stavebného povolenia na zmeny stavieb a kolaudačného rozhodnutia na zmeny dokončených stavieb, od poplatku prvého zápisu držiteľa motorového vozidla kategórie M1 a N1 a ďalšieho zápisu, ak bol na kúpu auta poskytnutý príspevok.

- Cestovný pas: Držiteľ preukazu ZŤP má nárok na zľavu 50 % na cestovný pas.

Kultúra a voľný čas

Mnohé kultúrne zariadenia poskytujú zľavy pre držiteľov preukazu ZŤP. Výška zľavy závisí od konkrétnej organizácie.

Ďalšie výhody

- Limit na lieky: Limit je 25 eur za štvrťrok. Vypláca ho zdravotná poisťovňa priamo na účet alebo poštovou poukážkou na adresu poistenca.

- Žiadne koncesionárske poplatky: Osoby s ŤZP sú oslobodené od platenia koncesionárskych poplatkov. Na adresu RTVS je potrebné zaslať fotokópiu preukazu ZŤP, alebo rozhodnutie o uznaní za občana s ŤZP, meno odberateľa elektriny, evidenčné číslo SIPO a rodné číslo.

Daňové výhody pre osoby so ZŤP

Daňové úľavy pre osoby so ZŤP sú rozsiahle a dotýkajú sa viacerých oblastí. Patria sem nielen priame zníženia daní, ale aj znížené odvody a špecifické podmienky pri zamestnávaní.

Odvody na zdravotné poistenie pre osoby so ZŤP

Veľkou výhodou ZŤP preukazu sú znížené odvody do zdravotnej poisťovne pre ZŤP osobu. Pri nástupe do zamestnania je dôležité oznámiť zamestnávateľovi, že ste držiteľom preukazu ZŤP. Automaticky tak budete každý mesiac vy aj váš zamestnávateľ platiť znížené odvody do zdravotnej poisťovne. Nižšie odvody platia aj pre samostatne zárobkovo činné osoby (SZČO). Odvody do zdravotnej poisťovne pre ZŤP osoby sú polovičné. Túto výhodu upravuje zákon č. 580/2004 Z.z. o zdravotnom poistení.

Na účely zákona o zdravotnom poistení sa za osobu so zdravotným postihnutím považuje aj osoba uznaná za invalidnú podľa zákona o sociálnom poistení aj osoba s ťažkým zdravotným postihnutím podľa zákona o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia. Osoba so zdravotným postihnutím je osoba s poklesom schopnosti vykonávať zárobkovú činnosť 41 % a viac v porovnaní so zdravou fyzickou osobou.

Sadzba poistného na zdravotné poistenie pre osobu so zdravotným postihnutím je:

- pre zamestnanca 2 % z vymeriavacieho základu (štandardne 4 %),

- pre zamestnávateľa za osobu so zdravotným postihnutím 5 % z vymeriavacieho základu (štandardne 10 %),

- pre samostatne zárobkovo činnú osobu (živnostníka) 7 % z vymeriavacieho základu (štandardne 14 %).

Výška minimálneho preddavku na zdravotné poistenie je tak pre zdravotne postihnutú osobu ako živnostníka tiež polovičná. Mesačné odvody sa platia vždy mesiac dozadu.

Sociálne odvody pre osoby so ZŤP

V prípade sociálneho poistenia sa na zdravotne postihnutú osobu uplatňuje výnimka z platenia poistenia v nezamestnanosti, ktorého výška je 1 % z vymeriavacieho základu tak pre zamestnanca, ako aj pre zamestnávateľa. Takáto výnimka sa ale nevzťahuje na úplne všetky osoby so zdravotným postihnutím, ale musia tu byť splnené určité podmienky.

Podľa § 19 odseku 3 zákona o sociálnom poistení sa poistenie v nezamestnanosti nevzťahuje aj na fyzickú osobu:

- ktorej bol priznaný starobný dôchodok alebo predčasný starobný dôchodok,

- ktorej bol priznaný invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 %,

- ktorej bol priznaný invalidný dôchodok a dovŕšila dôchodkový vek (bez ohľadu na mieru zníženia schopnosti vykonávať zárobkovú činnosť).

Ak je zamestnanec držiteľom preukazu ZŤP, ale nie je poberateľom invalidného dôchodku, nevzťahujú sa na neho žiadne zvýhodnenia pri platení poistného do Sociálnej poisťovne. Zvýhodnenia sa netýkajú ani poberateľov invalidných dôchodkov s mierou poklesu schopnosti vykonávať zárobkovú činnosť o menej ako 70 %, ktorí sú riadnymi zamestnancami. Zamestnávateľ aj zamestnanec sú povinní platiť poistné v plnej výške.

Podobne sa poistenie v nezamestnanosti nevzťahuje ani na samostatne zárobkovo činnú osobu (živnostníka), pretože toto poistenie aj ostatní živnostníci platia len na báze dobrovoľného rozhodnutia vo výške 2 % z vymeriavacieho základu. Tieto osoby môžu podľa § 57 zákona č. 5/2004 Z. z. o službách zamestnanosti získať po splnení určitých podmienok osobitný príspevok pre občana so zdravotným postihnutím na samostatnú zárobkovú činnosť.

Nezdaniteľné časti základu dane (NČZD) a ZŤP

Hoci v právnej úprave nezdaniteľných častí základu dane došlo v poslednom období len k jednej zmene - bolo zrušená nezdaniteľná časť základu dane na kúpeľnú starostlivosť - je to stále aktuálna téma a daňovníci často musia pri výpočte dane za uplynulé zdaňovacie obdobie uvažovať, či v konkrétnej životnej situácii daňovníka mu vzniká nárok na tieto zvýhodnenia. Ustanovenie § 11 ods. 12 ZDP (upravujúce NČZD na kúpeľnú starostlivosť) sa v znení účinnom do 31. 12. 2020 poslednýkrát použije na zníženie základu dane za zdaňovacie obdobie roka 2020 (za rok 2021 sa už nepoužije).

NČZD na daňovníka

Na NČZD na daňovníka má nárok v podstate každý, okrem daňovníkov, ktorí sú už k 1. januáru zdaňovacieho obdobia poberateľmi (niektorého z) dôchodkov uvedených § 11 ods. 6 ZDP, resp. bol im takýto dôchodok priznaný spätne k 1. 1. alebo k začiatku predchádzajúcich zdaňovacích období a ročný úhrn tohto dôchodku je vyšší ako nezdaniteľná suma podľa § 11 ods. 2. Citované ustanovenie sa týka dôchodkov zo sociálneho poistenia (I. piliera) podľa zákona č. 461/2003 Z. z. alebo zo starobného dôchodkového sporenia (II. piliera) podľa zákona č. 43/2004 Z. z., resp. výsluhového dôchodku podľa zákona č. 328/2002 Z. z.

Ak daňovník poberá aj iný dôchodok, napr. okrem starobného aj vdovecký, prihliada sa len na výšku toho dôchodku, ktorý je uvedený v § 11 ods. 6 ZDP. Do úhrnu dôchodkov nepatrí ani 13. dôchodok. Táto NČZD sa uplatňuje za zdaňovacie obdobie v celoročnej výške, a to aj vtedy, ak sa v priebehu zdaňovacieho obdobia daňovník stane poberateľom (niektorého z) dôchodkov uvedených v § 11 ods. 6 ZDP. V prípade úmrtia dedič odpočíta od základu dane nezdaniteľné časti základu dane, na ktoré vznikol nárok. NČZD na daňovníka uplatní v celoročnej výške bez ohľadu na to, v ktorom mesiaci zdaňovacieho obdobia daňovník zomrel.

NČZD na manželku (manžela)

V podstate ide o sociálne opatrenie, ktorého cieľom je zlepšiť finančnú situáciu rodiny v špecifických situáciách. Nárok na NČZD na manželku (manžela) si môže uplatniť daňovník, ak manželka (manžel) spĺňa niektorú z podmienok uvedených v § 11 ods. 4 ZDP: starala sa o vyživované maloleté dieťa do troch rokov, resp. v určených prípadoch do šiestich rokov veku, poberala peňažný príspevok na opatrovanie, alebo bola zaradená do evidencie uchádzačov o zamestnanie, alebo je invalidná.

Do vlastných príjmov manželky sa na cieľ uplatnenia nezdaniteľnej časti základu dane na manželku daňovníka zahŕňajú všetky jej príjmy, vrátane príjmov od dane oslobodených, okrem príjmov v § 11 ods. 4 písm. a) ZDP, ako sú napr. rodičovský príspevok, prídavok na dieťa, príspevok pri narodení dieťaťa, kompenzačný príspevok baníkom, 13. dôchodok, príspevok športovému reprezentantovi. Do vlastného príjmu sa o. i. zahŕňajú aj nemocenské dávky (nemocenské, materské a pod.), dôchodky (okrem zvýšenia dôchodku pre bezvládnosť), úrazové dávky, dávka v nezamestnanosti, peňažný príspevok na opatrovanie, sociálne dávky, dávky v hmotnej núdzi, podpory a príspevky z prostriedkov štátneho rozpočtu, príjem z prenájmu (v plnej výške vrátane sumy 500 € oslobodenej od dane) a pod. Za vlastný príjem manželky (manžela) sa považuje jej (jeho) celkový príjem znížený o povinne zaplatené poistné a príspevky z týchto príjmov.

Daňová licencia pre právnické osoby zamestnávajúce ZŤP osoby

Právnické osoby, ktoré zamestnávajú zdravotne postihnuté osoby, môžu za určitých podmienok platiť polovičnú výšku daňovej licencie. Daňová licencia sa znižuje na polovicu podľa § 46b odseku 3 zákona č. 595/2003 Z. z. o dani z príjmov u daňovníka, ktorého priemerný evidenčný počet zamestnancov vo fyzických osobách so zdravotným postihnutím je za zdaňovacie obdobie najmenej 20 % z celkového priemerného evidenčného počtu zamestnancov vo fyzických osobách.

Za zamestnanca sa pritom podľa zákona o dani z príjmov považuje daňovník s príjmami zo závislej činnosti, tzn. že tento pojem zahŕňa zamestnancov pracujúcich na trvalý pracovný pomer aj zamestnancov pracujúcich na základe dohody. Na účely stanovenia toho, či má právnická osoba nárok na polovičnú výšku daňovej licencie, je potrebné osobitne vypočítať priemerný evidenčný počet zamestnancov so zdravotným postihnutím vo fyzických osobách a priemerný evidenčný počet všetkých zamestnancov vo fyzických osobách, a to za celé zdaňovacie obdobie. Ak potom priemerný evidenčný počet zamestnancov so zdravotným postihnutím tvorí aspoň 20 % priemerného evidenčného počtu všetkých zamestnancov, právnická osoba bude platiť len polovičnú výšku daňovej licencie.

Výnimka z používania elektronickej registračnej pokladnice

Zdravotne ťažko postihnutá (ZŤP) osoba nemusí používať elektronickú registračnú pokladnicu. Podľa § 3 odseku 2 zákona č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice v znení neskorších predpisov sa povinnosť evidovať tržbu v elektronickej registračnej pokladnici nevzťahuje na predaj tovaru alebo poskytovanie služieb občanmi s ťažkým zdravotným postihnutím definovaných podľa zákona o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia.

Živnostník, ktorý je zdravotne ťažko postihnutá osoba a predáva tovar alebo poskytuje služby, na ktoré sa vzťahuje povinnosť evidovania tržieb z nich v elektronickej registračnej pokladnici, nemusí elektronickú registračnú pokladnicu používať vôbec. V tomto prípade ale tento podnikateľ bude povinný pri tržbách v hotovosti vydávať svojim zákazníkom doklad podľa § 16 zákona č. 250/2007 Z. z. o ochrane spotrebiteľa, ktorý musí obsahovať obchodné meno a sídlo predávajúceho, adresu prevádzkarne, dátum predaja, názov a množstvo výrobku alebo druh služby, cenu jednotlivého výrobku alebo služby a celkovú cena, ktorú kupujúci zaplatil.

Ochrana ZŤP zamestnancov pri výpovedi

Na výpoveď danú zo strany zamestnávateľa zamestnancovi so zdravotným postihnutím sa uplatňujú osobitné podmienky, pretože § 66 zákona č. 311/2011 Z. z. Zákonník práce v znení neskorších predpisov im poskytuje v tomto smere určitú ochranu. Zamestnancom so zdravotným postihnutím sa na účely Zákonníka práce rozumie zamestnanec uznaný za invalidného podľa zákona o sociálnom poistení.

Zamestnancovi so zdravotným postihnutím môže zamestnávateľ dať výpoveď len po získaní predchádzajúceho súhlasu miestne príslušného úradu práce, sociálnych vecí a rodiny, inak sa výpoveď považuje za neplatnú. Súhlas úradu práce, sociálnych vecí a rodiny s daním výpovede zo strany zamestnávateľa zamestnancovi so zdravotným postihnutím sa nevyžaduje v nasledujúcich prípadoch:

- ide o výpoveď danú zamestnancovi, ktorý dosiahol vek určený na nárok na starobný dôchodok,

- zamestnávateľ alebo jeho časť sa zrušuje alebo premiestňuje a zamestnanec nesúhlasí so zmenou dohodnutého miesta výkonu práce,

- nastanú dôvody, pre ktoré môže zamestnávateľ okamžite skončiť pracovný pomer (zamestnanec bol právoplatne odsúdený pre úmyselný trestný čin alebo porušil závažne pracovnú disciplínu),

- pre menej závažné porušenie pracovnej disciplíny, ak bol zamestnanec v posledných šiestich mesiacoch v tejto súvislosti písomne upozornený na možnosť výpovede.

Na skončenie pracovného pomeru dohodou, na výpoveď zo strany zamestnanca a výpoveď v skúšobnej dobe sa u zamestnanca zo zdravotným postihnutím nevzťahuje povinnosť predchádzajúceho súhlasu úradu práce, sociálnych vecí a rodiny.

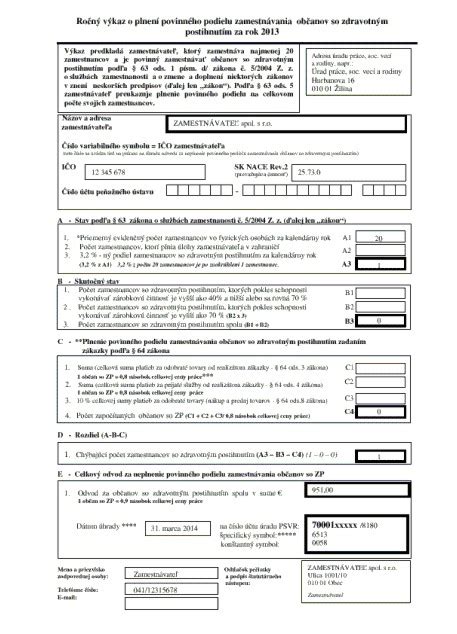

Povinný podiel zamestnávania ZŤP osôb

Zamestnávatelia s počtom zamestnancov aspoň 20 sú povinní podľa § 63 zákona o službách zamestnanosti zamestnávať osoby so zdravotným postihnutím. Ak zamestnávateľ zamestnáva najmenej 20 zamestnancov a ak miestne príslušný úrad práce, sociálnych vecí a rodiny v evidencii uchádzačov o zamestnanie vedie občanov so zdravotným postihnutím, musí zamestnávateľ zamestnávať 3,2 % občanov so zdravotným postihnutím z celkového počtu jeho zamestnancov.

Zamestnávateľ je povinný každoročne preukazovať úradu práce, sociálnych vecí a rodiny na osobitných výkazoch splnenie svojej povinnosti povinného podielu zamestnávania zdravotne postihnutých osôb. Ak si zamestnávateľ túto povinnosť nesplní, musí úradu práce, sociálnych vecí a rodiny zaplatiť ako náhradu osobitný odvod za každého zdravotne postihnutého zamestnanca, ktorý mu do splnenia podielu 3,2 % chýbal. Zákon o službách zamestnanosti ponúka zamestnávateľovi aj zaujímavé alternatívne možnosti, ako si môže túto povinnosť splniť.