Prenájom bytu či domu vám môže priniesť pravidelný príjem, ale zároveň aj povinnosti, na ktoré sa často zabúda. Práve tu vznikajú chyby, ktoré vás môžu stáť zbytočné peniaze a pokuty. Získajte komplexné informácie o dani z prenájmu nehnuteľnosti pre výsluhových dôchodcov a vyhnite sa nepríjemnostiam.

Registračná povinnosť na daňovom úrade

Ak prenajímate byt ako bežná fyzická osoba (nie firma), musíte sa zaregistrovať na daňovom úrade. Väčšina ľudí na toto povolenie zabúda a začne ho vybavovať až pred samotným podaním daňového priznania. Ide však o porušenie zákona, za ktoré vám môže daňový úrad uložiť pokutu v minimálnej výške 60 eur. Preto je lepšie, ak si povinnosť splníte v termíne a zaregistrujete sa na účely dane z príjmov najneskôr do konca kalendárneho mesiaca nasledujúcom po mesiaci, kedy ste po prvýkrát prenajali nehnuteľnosť na území SR.

Registračná povinnosť sa vzťahuje aj na fyzickú osobu, ktorá ďalej prenajíma nehnuteľnosť, ktorú má sama v nájme (pre registráciu na daňovom úrade nie je rozhodujúce, či prenajímateľ je vlastníkom prenajímaného bytu). Ak prenajmete nehnuteľnosť na území SR, vznikla vám registračná povinnosť. Povinnosť registrácie sa vzťahuje aj na fyzické osoby, ktoré prenajímajú časť nehnuteľnosti okrem pozemku. Ak vlastníte viac nehnuteľností, pri prenájme prvej nehnuteľnosti si splníte svoju registračnú povinnosť. K žiadosti o registráciu nie je potrebné prikladať nájomnú zmluvu. Dátum začatia prenajímania nehnuteľnosti uvediete v X.

Príklady registračnej povinnosti:

- Vlastním trojizbový byt, v ktorom jednu izbu prenajímam študentom.

- Spolu s manželkou vlastníme byt (bezpodielové spoluvlastníctvo manželov), ktorý sme prenajali, teda sa na nás vzťahuje povinnosť registrácie. V prípade prenájmu bytu, ktorý je v bezpodielovom spoluvlastníctve manželov, sa registrácia vzťahuje na toho z manželov, ktorý je účastníkom zmluvného vzťahu. Povinnosť požiadať o registráciu má ten z manželov, ktorý je v zmluve uvedený ako prenajímateľ bytu.

- Prenajímam stenu rodinného domu na reklamné účely.

- Som občanom Rakúska, na Slovensku vlastním byt, ktorý prenajímam. Povinnosť registrácie má v zmysle § 49a ods. 2 zákona o dani z príjmov na daňovom úrade každá fyzická osoba, ktorá na území SR prenajala nehnuteľnosť okrem pozemku.

Povinnosť podať daňové priznanie

Daňové priznanie máte povinnosť podať vtedy, ak úhrn všetkých vašich zdaniteľných príjmov (ak ste zamestnanec, tak aj príjem zo závislej činnosti) za rok 2025 presiahol sumu 2 876,90 eura. Lehota na podanie je 31. marec 2026. Predĺžiť si ju môžete podaním oznámenia, a to najviac o tri kalendárne mesiace, do 30. 6. 2026 alebo šesť kalendárnych mesiacov, do 30. 9.

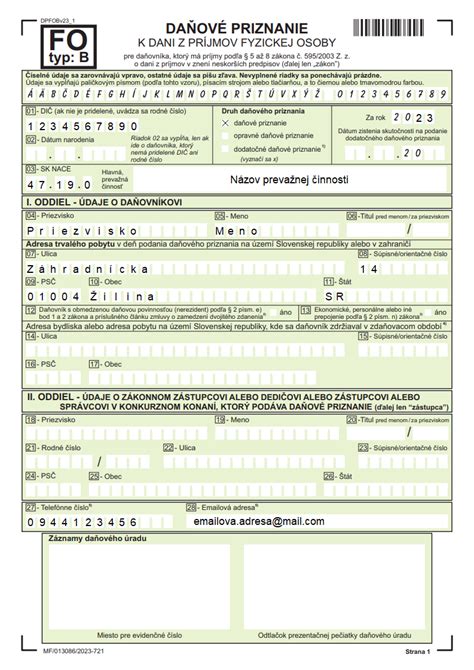

Ako vyplniť tlačivo k daňovému priznaniu k dani z nehnuteľnosti? Magazín Nehnuteľnosti.sk

Daňové priznanie k dani z príjmov fyzickej osoby pri prenájme nehnuteľnosti vyplníte v aplikácii KROS Daňové priznania. S vyplnením vám pomôže sprievodca, automatické výpočty a kontroly. Svoje príjmy a výdavky si však môžete prehľadne spracovať aj v programe ALFA plus, ktorého súčasťou je aj daňové priznanie k dani z príjmov FO.

Oslobodenie od dane a nezdaniteľné časti

Príjem z prenájmu fyzickej osoby - nepodnikateľa je podľa zákona oslobodený od platenia dane, ak je v zdaňovacom období nižší ako 500 €. V prípade, že je prenajímateľ zamestnaný a má príjmy zo závislej činnosti, zráta príjem zo zamestnania spolu s príjmom z prenájmu (z tejto sumy vopred odpočíta sumu oslobodenú od dane). Ak je táto suma vyššia ako 2 255,72 €, musí si podať daňové priznanie typu B.

Prenajímateľ, ktorý nemá iné zdaniteľné príjmy (napríklad dôchodca, ktorého dôchodok nie je zdaniteľný), zistí, či si musí podať daňové priznanie tak, že si od príjmu za celé zdaňovacie obdobie odráta oslobodenie od dane (500 €).

Príklad č. 1: Dôchodca s príjmom len z prenájmu

Starobný dôchodca v roku 2025 prenajímal byt, pričom nájomca mu uhradil celkom sumu 2 000 eur. V uvedenom prípade si daňovník môže uplatniť oslobodenie príjmu od dane z príjmov v sume 500 eur, teda na zdanenie mu zostane príjem vo výške 1 500 eur. Nakoľko však nemal žiadne iné zdaniteľné príjmy, nemá za zdaňovacie obdobie 2025 povinnosť podať daňové priznanie k dani z príjmov, lebo jeho príjem nepresiahol sumu 2 876,90 eura.

Príklad č. 2: Dôchodca s príjmom zo závislej činnosti a prenájmu

Daňovník mal v roku 2025 okrem príjmov zo závislej činnosti vo výške 5 000 eur aj príjmy z prenájmu nehnuteľností podľa § 6 ods. V uvedenom prípade si daňovník môže uplatniť z príjmu z prenájmu nehnuteľnosti oslobodenie od dane v sume 500 eur (1 550 - 500), t. j. po jej odpočítaní zdaniteľný príjem z prenájmu nehnuteľnosti predstavuje sumu 1 050 eur. Nakoľko úhrn zdaniteľných príjmov daňovníka presiahol sumu 2 876,90 eura (t. j. 5 000 + 1 050 = 6 050 eur), vzniká mu povinnosť podať daňové priznanie za rok 2025.

Príklad č. 3: Oslobodenie príjmu z prenájmu nuluje daňovú povinnosť

Daňovník mal v roku 2025 okrem príjmov zo závislej činnosti vo výške 5 000 eur aj príjmy z prenájmu nehnuteľností podľa § 6 ods. V uvedenom prípade si daňovník môže uplatniť oslobodenie od dane v sume 500 eur, t.j. po jej odpočítaní nemá žiadny zdaniteľný príjem z prenájmu nehnuteľnosti. V takomto prípade môže daňovník požiadať zamestnávateľa o vykonanie ročného zúčtovania príjmov zo závislej činnosti a nie je povinný podať daňové priznanie.

Pri príjmoch z prenájmu nehnuteľností, tzv. pasívnych príjmov, si daňovník nemôže uplatniť nezdaniteľnú časť základu dane na daňovníka alebo nezdaniteľnú časť základu dane na manžela/manželku. Nezdaniteľnú časť základu dane na daňovníka je možné uplatniť a odpočítať len od tzv. aktívnych príjmov, t.j. príjmov zo závislej činnosti alebo z podnikania a z inej samostatnej zárobkovej činnosti.

Daňové výdavky pri prenájme nehnuteľnosti

Pri príjmoch z prenájmu nehnuteľnosti si môžete uplatniť len skutočné, preukázateľné daňové výdavky, pričom prehľad príjmov a výdavkov vediete v daňovej evidencii alebo v jednoduchom účtovníctve. Ak si z príjmu z prenájmu odpočítate oslobodených 500 eur, musíte rovnakým pomerom „krátiť“ aj výdavky.

Výšku preukázateľných výdavkov ovplyvňuje skutočnosť, či prenajímanú nehnuteľnosť zaradíte do obchodného majetku alebo nie. Pri príjmoch z prenájmu nehnuteľností podľa § 6 ods. 3 ZDP si daňovník nemôže uplatniť výdavky percentom z príjmov.

Medzi daňové výdavky patria napríklad:

- výdavky na opravy a udržiavanie prenajímanej nehnuteľnosti, vrátane preddavkov do fondu prevádzky, opráv a údržby tvoreného podľa zákona č. 182/1993 Z. z.,

- daň z nehnuteľnosti, ktorú je prenajímateľ povinný platiť podľa zákona č. 582/2004 Z. z.,

- výdavky za služby v prenajatej nehnuteľnosti, ako napr. osvetlenie spoločných priestorov bytového domu, upratovanie spoločných priestorov bytového domu, používanie a servis výťahu, používanie domovej práčovne, kontrola a čistenie komínov, čistenie žúmp, poplatky za TV a rozhlas vrátane koncesionárskych poplatkov, poplatky za pripojenie na internet, poplatky za povinnú správu bytového domu, službu vrátnika, recepcie, výdavky na strážnu službu, výdavky za odvoz smetí, okrem miestneho poplatku za odvoz komunálneho odpadu, ktorý platí fyzická osoba podľa zákona č. 582/2004 Z. z.

- Výdavky na nákup hnuteľných vecí prenajímaných ako príslušenstvo nehnuteľnosti (napríklad práčka, nábytok a iné) je možné považovať za daňový výdavok, ak sú splnené podmienky vymedzené pre daňový výdavok v ZDP.

Príklad: Krátenie výdavkov pri oslobodenom príjme

Prenajímateľ dosiahol v roku 2025 príjmy z prenájmu bytu vo výške 7 440 eur. Preukázateľné výdavky spojené s prenájmom mal 2 250 eur. Do základu dane sa nezahŕňa celá suma príjmov, pretože 500 eur je od dane oslobodených. Keďže sa zdaňuje len časť príjmov, rovnakým pomerom sa musia upraviť aj výdavky. Sumu zdaniteľného príjmu z prenájmu nehnuteľnosti si daňovník vypočíta vo výške 5 500 eur (6 000 - 500) ako rozdiel medzi celkovými príjmami z prenájmu nehnuteľnosti a sumou 500 eur, ktorá je od dane oslobodená. Daňovník pri príjmoch z prenájmu nehnuteľnosti nemôže vykázať daňovú stratu.

Prenájom v bezpodielovom spoluvlastníctve manželov

Ak prenajímaná nehnuteľnosť patrí do bezpodielového spoluvlastníctva manželov, dosiahnutý príjem z prenájmu tejto nehnuteľnosti si môžu manželia rozdeliť v takom pomere, aký si dohodnú. Rovnakým pomerom si rozdelia aj daňové výdavky súvisiace s prenajímaním nehnuteľnosti. V prípade, že prenajímaná nehnuteľnosť patrí manželom, tí si môžu príjmy rozdeliť v pomere, ktorý im najviac vyhovuje. V tomto pomere si následne rozdelia aj výdavky.

Príklad č. 1: Manželia dôchodcovia s prenájmom

Manželia prenajímajú nehnuteľnosť, ktorú majú v bezpodielovom spoluvlastníctve. Obidvaja manželia sú poberatelia starobného dôchodku. Manželia si príjem z prenájmu nehnuteľnosti rozdelia v rovnakom pomere, t. j. na každého pripadne príjem 2 100 eur. Každý z nich si môže uplatniť oslobodenie v sume 500 eur, t. j. zdaniteľný príjem každého z nich po odpočítaní 500 eur predstavuje 1 600 eur. Nakoľko v roku 2025 nedosiahli žiadne iné zdaniteľné príjmy (poberaný starobný dôchodok sa nepovažuje za zdaniteľný príjem), nevzniká ani jednému z nich povinnosť podať daňové priznanie k dani z príjmov.

Príklad č. 2: Rozdelenie príjmov pre optimalizáciu dane

Manželia prenajímali v roku 2025 byt, ktorý majú v bezpodielovom spoluvlastníctve. Manželia sa rozhodli príjem z prenájmu nehnuteľnosti rozdeliť na manželku vo výške 2 300 eur a na manžela vo výške 500 eur. Každý z nich si môže uplatniť oslobodenie v sume 500 eur. Manžel po uplatnení oslobodenia príjmov vo výške 500 eur nedosiahol žiadny zdaniteľný príjem z prenájmu nehnuteľnosti. Manžel nemá povinnosť z dôvodu prenájmu nehnuteľnosti podávať daňové priznanie a môže sa rozhodnúť požiadať zamestnávateľa o vykonanie ročného zúčtovania príjmov zo závislej činnosti. Manželka príjem z prenájmu nehnuteľnosti pripadajúci na ňu po rozdelení vo výške 2 300 eur zníži o sumu oslobodených príjmov vo výške 500 eur. Nakoľko v roku 2025 nedosahuje manželka iné zdaniteľné príjmy, nevzniká jej povinnosť podať daňové priznanie k dani z príjmov za rok 2025.

Príklad č. 3: Spoločný príjem a výdavky

Manželia prenajímali v roku 2025 nehnuteľnosť patriacu do ich bezpodielového spoluvlastníctva, z čoho dosiahli príjem vo výške 7 440 eur. Daňové výdavky vynaložené v súvislosti s prenajímaním tejto nehnuteľnosti predstavujú sumu 3 840 eur. Manželia sa dohodli, že príjem z prenájmu nehnuteľnosti si rozdelia rovnakým dielom, každý v ½. Nakoľko každý z manželov si môže uplatniť oslobodenie príjmu z prenájmu nehnuteľnosti vo výške 500 eur, každý z manželov uvedie v podanom daňovom priznaní k dani z príjmov za rok 2025 príjem z prenájmu nehnuteľnosti vo výške 3 220 eur.

Daňové priznanie typu B

Príjmy z prenájmu sa zapisujú do daňového priznania typu B, do VI. oddielu, do tabuľky č. 1. na riadok č. 11. Zdaniteľné príjmy z prenájmu nehnuteľnosti (po odpočítaní sumy oslobodenia 500 eur) sa uvádzajú v daňovom priznaní k dani z príjmov fyzickej osoby typu B v VI. oddiele v tabuľke č. 1 v stĺpci 1.

Ak dôchodca dosiahol iba príjmy zo závislej činnosti - t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce, podáva daňové priznanie k dani z príjmov FO typu A. Ak dosiahol aj iné druhy zdaniteľných príjmov, napr. príjem z prenájmu nehnuteľností, alebo príjem z nepeňažnej výhry, alebo príjem z predaja nehnuteľnosti, alebo príjem z vyplatenia podielového listu, podáva daňové priznanie k dani z príjmov FO typu B.

Ako vyplniť tlačivo k daňovému priznaniu k dani z nehnuteľnosti? Magazín Nehnuteľnosti.sk

Dôchodcovia a daňové priznanie: Špecifiká pre výsluhových dôchodcov

Na Slovensku pracuje približne dva a pol milióna osôb, z toho viac než 300 tisíc sú dôchodcovia. Daňové priznanie k dani z príjmov je povinný podať každý daňovník (aj dôchodca), ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2023 presiahli sumu 2 461,41 eura.

Od roku 2004 doteraz stále platí, že daňové priznanie sa oplatí podať dobrovoľne v prípade poberateľa starobného dôchodku, predčasného starobného dôchodku alebo výsluhového dôchodku, ak takýto dôchodok poberal k 1.1. príslušného roka (alebo ho mal spätne priznaný), pričom mal počas roka zdaniteľný príjem zo závislej činnosti, z tohto príjmu mu zamestnávateľ zrazil preddavky na daň a celkový zdaniteľný príjem nepresiahol sumu 50 % nezdaniteľnej časti na daňovníka (za rok 2023 sumu 50 % z 4922,82 € = 2461,41 €).

Ak takýto daňovník podá daňové priznanie, podľa § 46a ZDP sa daň nevyrubí a neplatí, ak si daňovník neuplatňuje daňový bonus a celkové zdaniteľné príjmy daňovníka za zdaňovacie obdobie nepresiahnu 50 % nezdaniteľnej časti na daňovníka. Teda výsledná daň v daňovom priznaní je nula. Odporúčaný postup je, aby si daňovník vyžiadal potvrdenie o príjme od svojho zamestnávateľa (zamestnávateľov) a sám si podal daňové priznanie. V daňovom priznaní uvedie svoje zdaniteľné príjmy a zrazené odvody, sumu zrazených preddavkov na daň. Výsledkom bude nulová daňová povinnosť a daňový preplatok vo výške preddavkov, ktoré daňovníkovi zrazil jeho zamestnávateľ počas roka. Tento daňový preplatok vráti správca dane daňovníkovi do 40 dní po termíne na podanie daňového priznania.

Nezdaňované príjmy dôchodcov

Dôchodkové dávky vyplácané v SR a dávky rovnakého druhu vyplácané z povinného zahraničného poistenia sú od dane z príjmov oslobodené. Medzi takéto dôchodkové dávky patria napr.:

- starobný dôchodok

- predčasný starobný dôchodok

- invalidný dôchodok

- vdovský a vdovecký dôchodok

- sirotský dôchodok

- výsluhový dôchodok

- rodičovský dôchodok

Dôchodca a uplatnenie nezdaniteľnej časti základu dane na daňovníka. Ide o daňovníkov, ktorí sú na začiatku zdaňovacieho obdobia poberateľom starobného dôchodku, vyrovnávacieho príplatku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu alebo výsluhového dôchodku alebo obdobného dôchodku zo zahraničia, alebo ak im dôchodok bol priznaný spätne k začiatku zdaňovacieho obdobia (k 1.1.2023).

Poberateľ dôchodku, ak bol poberateľom tohto dôchodku k 1.1.2023, má nárok na uplatnenie nezdaniteľnej časti základu dane iba v prípade, že ročná suma vyplateného dôchodku v roku 2023 v úhrne nepresahuje sumu 4 922,82 eura. Potom nezdaniteľná časť základu dane na daňovníka predstavuje rozdiel medzi sumou 4 922,82 eura a vyplatenou sumou dôchodku.

Príklad č. 1: Dôchodok presahujúci limit

Daňovník je k 1.1.2023 poberateľom starobného dôchodku v sume 500 eur mesačne. Za rok 2023 suma dôchodku predstavuje 6000 eur (12 x 500). Daňovníkovi nevzniká nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka, nakoľko úhrn dôchodku presiahol sumu 4 922,82 eura.

Príklad č. 2: Dôchodok nepresahujúci limit

Daňovník je k 1.1.2023 poberateľom starobného dôchodku v sume 400 eur mesačne. Daňovníkovi vzniká nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v sume 122,82 eura (4 922,82 - 4 800).

Ak sa fyzická osoba stala poberateľom starobného dôchodku v priebehu roka 2023 (nebola poberateľom dôchodku k 1.1.2023), vzniká jej nárok na celú nezdaniteľnú časť vo výške 4 922,82 eura, pokiaľ základ dane nepresiahol sumu 21 754,18 eura. Ak daňovníkovi - dôchodcovi vznikne nárok na uplatnenie nezdaniteľnej časti základu dane, môže ju uplatniť len od čiastkového základu dane z príjmov zo závislej činnosti alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívne vykonávanej práce, a to v závislosti od vykázaného základu dane.