Pracovný život prináša rôzne situácie, vrátane nečakaného ukončenia pracovného pomeru alebo odchodu do dôchodku. V takýchto prípadoch je dôležité poznať svoje práva a nároky, najmä pokiaľ ide o finančné kompenzácie ako odstupné a odchodné. Tento článok poskytuje komplexný pohľad na výpočet priemerného zárobku, ktorý je kľúčový pre určenie výšky týchto platieb.

Priemerný zárobok na pracovnoprávne účely - kedy ho potrebujeme poznať?

Priemerný zárobok na pracovnoprávne účely je dôležitá mzdová veličina, ktorá sa používa na určenie výšky náhrady mzdy vo viacerých prípadoch. Od správneho výpočtu sumy priemerného zárobku závisí správne vyčíslenie sumy odstupného a odchodného.

Zamestnávateľ potrebuje poznať priemerný zárobok predovšetkým na určenie:

- náhrady mzdy za dovolenku,

- náhrady mzdy za sviatok,

- náhrady mzdy za prácu nadčas,

- náhrady mzdy pri prekážkach v práci na strane zamestnávateľa, či zamestnanca,

- výšky odstupného a odchodného,

- doplatku mzdy pri výkone inej práce (napr. ak je zamestnanec preradený na inú prácu z dôvodu ohrozenia chorobou z povolania, či karanténneho opatrenia a jeho mzda po preradení je nižšia ako mzda podľa pracovnej zmluvy),

- a iné.

Výpočet priemerného zárobku na pracovnoprávne účely

Pravidlá a výpočet priemerného zárobku upravuje § 134 zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov (ďalej len „Zákonník práce“).

Podľa § 134 ods. 1 Zákonníka práce, zamestnávateľ zisťuje priemerný zárobok na pracovnoprávne účely zo mzdy zúčtovanej zamestnancovi na výplatu v rozhodujúcom období a z obdobia odpracovaného zamestnancom v rozhodujúcom období. Z uvedeného teda vyplýva, že potrebujeme určiť:

- rozhodujúce obdobie,

- mzdu zúčtovanú zamestnancovi na výplatu v rozhodujúcom období, a

- počet odpracovaných hodín v rozhodujúcom období.

Určenie rozhodujúceho obdobia na výpočet priemerného zárobku

Rozhodujúcim obdobím pre výpočet priemerného zárobku na pracovnoprávne účely je kalendárny štvrťrok, ktorý predchádza štvrťroku, v ktorom sa zisťuje (resp. použije) priemerný zárobok. Výška priemerného zárobku sa zisťuje vždy k prvému dňu kalendárneho mesiaca, ktorý nasleduje po rozhodujúcom období a používa sa počas celého štvrťroka. Priemerný zárobok sa zisťuje vždy k 1. 1., 1. 4., 1. 7. a 1. 10.

Štvrťroky sú nasledovné:

- január až marec (I. štvrťrok),

- apríl až jún (II. štvrťrok),

- júl až september (III. štvrťrok),

- október až december (IV. štvrťrok).

Ak zamestnanec v rozhodujúcom období neodpracoval aspoň 22 dní alebo 170 hodín (podľa § 134 ods. 3 ZP), používa sa namiesto priemerného zárobku pravdepodobný zárobok. Pravdepodobný zárobok sa zisťuje zo mzdy, ktorú zamestnanec dosiahol od začiatku rozhodujúceho obdobia, alebo zo mzdy, ktorú by zrejme dosiahol.

Určenie mzdy zúčtovanej zamestnancovi na výplatu v rozhodujúcom období

Do mzdy zúčtovanej zamestnancovi na výplatu v rozhodujúcom období pre účely výpočtu priemerného zárobku sa započítava:

- hrubá mzda, ktorú zamestnanec dosiahol v rozhodujúcom období,

- peňažné vyjadrenie naturálnej mzdy, ktorá bola zamestnancovi vyplatená v rozhodujúcom období,

- alikvotná časť mzdy, ktorá sa vzťahuje na dlhšie obdobie ako kalendárny štvrťrok (napr. mzda poskytnutá zamestnancovi pri príležitosti jeho pracovného výročia alebo životného výročia sa považuje za mzdu poskytnutú za obdobie štyroch kalendárnych štvrťrokov).

Upozorňujeme, že do mzdy zúčtovanej zamestnancovi na výplatu pre výpočet priemerného zárobku sa nezapočítava napr. mzda za neaktívnu časť pracovnej pohotovosti na pracovisku, cestovné náhrady, daňový bonus na dieťa, náhrady mzdy (za dovolenku, sviatok, a pod.) a pod.

Určenie počtu odpracovaných hodín v rozhodujúcom období

Do počtu odpracovaných hodín v rozhodujúcom období pre účely výpočtu priemerného zárobku sa započítava doba, počas ktorej zamestnanec vykonával prácu, či doba práce nadčas, za ktorú bola dosiahnutá mzda za prácu nadčas.

Výpočet priemerného hodinového a mesačného zárobku

Priemerný zárobok sa zisťuje ako priemerný hodinový zárobok, ktorý sa zaokrúhľuje na štyri desatinné miesta. Ak sa podľa pracovnoprávnych predpisov má použiť priemerný mesačný zárobok, postupuje sa tak, že priemerný hodinový zárobok sa vynásobí priemerným počtom pracovných hodín pripadajúcich v roku na jeden mesiac podľa týždenného pracovného času zamestnanca. Priemerný mesačný zárobok sa zaokrúhľuje na najbližší eurocent nahor.

Nakoľko je priemerný počet pracovných dní pripadajúcich v roku na jeden mesiac v priemere 21,74, pri 8 - hodinovom pracovnom čase je priemerný počet pracovných hodín v roku na jeden mesiac je 173,92 (21,74x8), pri 7,5 - hodinovom pracovnom čase je 163,05 atď.

Minimálny mzdový nárok

Zákonník práce garantuje zamestnancovi mzdu, ale súčasne aj priemerný zárobok najmenej vo výške, ktorá je ustanovená zákonom o minimálnej mzde. Podľa § 134 ods. 5 ZP platí, že ak u zamestnávateľa nie je odmeňovanie zamestnancov dohodnuté v kolektívnej zmluve a priemerný zárobok zamestnanca je nižší ako príslušný minimálny mzdový nárok podľa § 120 ods. 4 ZP, zvýši sa priemerný zárobok na sumu zodpovedajúcu tomuto minimálnemu mzdovému nároku. Ak zamestnávateľ skráti ustanovený týždenný pracovný čas, zamestnávateľ zvýši priemerné zárobky dotknutých zamestnancov nepriamo úmerne skráteniu týždenného pracovného času odo dňa účinnosti tejto zmeny.

Trhy práce a minimálna mzda: Rýchlokurz ekonómie č. 28

Príklad na výpočet priemerného hodinového zárobku na pracovnoprávne účely:

Zamestnanec Ernest v júli 2021 čerpal 5 dni dovolenky. Aká bude výška priemerného hodinového zárobku na výpočet náhrady za dovolenku? V II. štvrťroku 2021 bola výška jeho priemerného hodinového zárobku 5 € (vypočítaná z údajov za I. štvrťrok).

Prehľad odpracovaných hodín v II. štvrťroku 2021:

| Mesiac | Počet pracovných dní | Počet odpracovaných hodín |

|---|---|---|

| Apríl | 20 | 160 |

| Máj | 21 | 168 |

| Jún | 22 | 176 |

| Celkom | 63 | 504 |

Prehľad hrubých miezd v II. štvrťroku 2021:

| Mesiac | Hrubá mzda (€) |

|---|---|

| Apríl | 800 |

| Máj | 840 |

| Jún | 880 |

| Celkom | 2520 |

Výpočet priemerného hodinového zárobku: 2520 € / 504 hodín = 5 €/hod.

Odchodné: Odmena pri odchode do dôchodku

Odchodné predstavuje odmenu pre zamestnanca pri jeho odchode na dôchodok. V Zákonníku práce sú definované situácie, kedy môže vzniknúť nárok na odchodné:

- Zamestnancovi vznikol nárok na starobný dôchodok alebo invalidný dôchodok (pri poklese schopnosti viac ako 70%). Stačí, ak nárok vznikol, nie je podmienkou, aby bol dôchodok reálne poberaný.

- Pracovný pomer zamestnanca trval nepretržite aspoň 10 rokov.

Zákonník práce určuje len spodnú hranicu výšky odchodného, ktorá je definovaná sumou vo výške priemerného mesačného zárobku zamestnanca. Výška odchodného musí dosiahnuť aspoň sumu priemerného mesačného zárobku.

Ako sa vypočíta priemerná mzda, ktorá sa použije pri výpočte odchodného?

Odchodné, ako aj odstupné, sa určí z priemerného mesačného zárobku zamestnanca. Priemerný zárobok zisťuje zamestnávateľ zo mzdy zúčtovanej zamestnancovi na výplatu v rozhodujúcom období a z obdobia odpracovaného zamestnancom v rozhodujúcom období. Rozhodujúcim obdobím je kalendárny štvrťrok predchádzajúci štvrťroku, v ktorom sa zisťuje priemerný zárobok. Ak zamestnanec v rozhodujúcom období neodpracoval aspoň 21 dní alebo 168 hodín, používa sa namiesto priemerného zárobku pravdepodobný zárobok.

Odstupné: Kompenzácia za ukončenie pracovného pomeru

Odstupné predstavuje finančnú kompenzáciu, ktorú zamestnanec dostáva pri ukončení pracovného pomeru zo strany zamestnávateľa. Nárok na odstupné vzniká vtedy, ak zamestnávateľ ukončí pracovný pomer, ktorý trval minimálne 2 roky, z dôvodov uvedených v § 63 Zákonníka práce. Odstupné sa vypláca v prípade, ak zamestnanec dostane výpoveď pre niektorý z dôvodov uvedených v § 63 ods. 1 Zákonníka práce.

Medzi tieto dôvody patrí situácia, keď sa zamestnávateľ alebo jeho časť ruší, alebo sa zamestnanec stane nadbytočný. Taktiež ak zamestnanec vzhľadom na svoj zdravotný stav podľa lekárskeho posudku dlhodobo stratil spôsobilosť vykonávať doterajšiu prácu, alebo ak ju nesmie vykonávať pre chorobu z povolania alebo pre ohrozenie touto chorobou, alebo ak na pracovisku dosiahol najvyššiu prípustnú expozíciu. V prípade odstupného sem patrí aj dôvod, že zamestnanec nesmie vykonávať prácu pre pracovný úraz, chorobu z povolania alebo pre ohrozenie touto chorobou, alebo ak na pracovisku dosiahol najvyššiu prípustnú expozíciu; pre pracovný úraz to platí, len ak nebol spôsobený zavinením zamestnanca.

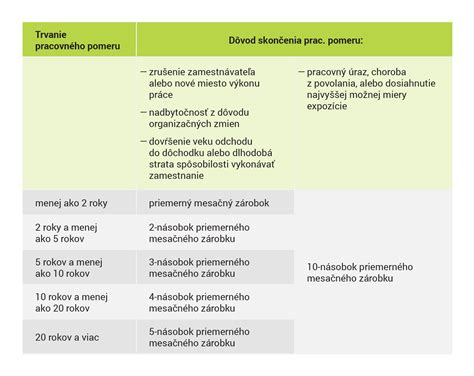

Pre výpočet výšky odstupného je kľúčová dĺžka trvania pracovného pomeru, ktorá sa počíta od nástupu do práce do momentu doručenia výpovede alebo uzatvorenia dohody o skončení pracovného pomeru. Zákonník práce upravuje len minimálnu hranicu odstupného. Znamená to, že môže byť vyplatené aj vo vyššej sume, no nie v nižšej.

Výška odstupného podľa Zákonníka práce:

| Dĺžka trvania pracovného pomeru | Výška odstupného (násobok priemerného mesačného zárobku) |

|---|---|

| Menej ako 2 roky | Nemá nárok |

| 2 až 5 rokov | 1x |

| 5 až 10 rokov | 2x |

| 10 až 20 rokov | 3x |

| Viac ako 20 rokov | 4x |

V prípade ukončenia pracovného pomeru z dôvodu pracovného úrazu alebo choroby z povolania má zamestnanec nárok na odstupné minimálne vo výške desaťnásobku priemernej mzdy.

Povinnosť vrátenia odstupného

Ak zamestnanec po skončení pracovného pomeru opätovne nastúpi k tomu istému zamestnávateľovi ešte pred uplynutím doby, za ktorú mu bolo odstupné vyplatené, je povinný vrátiť pomernú časť odstupného.

Zdaňovanie a odvody

Odstupné a odchodné sa zdaňujú daňou z príjmov rovnako ako mzda (preddavkovo) a podliehajú taktiež plateniu zdravotných a sociálnych odvodov za zamestnanca aj za zamestnávateľa.

tags: #vypocet #priemerneho #zarobku #na #odchodne