Výška odvodov poistného na sociálne poistenie a zdravotné poistenie je závislá od statusu poistenca, sadzby poistného a vymeriavacieho základu, z ktorého sa poistné platí.

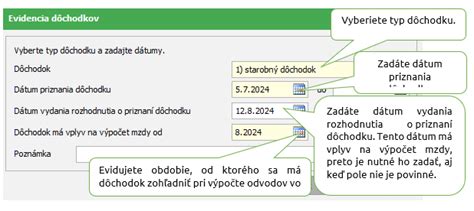

Ak zamestnávate pracovníkov s priznaným starobným, predčasným starobným, invalidným dôchodkom (40 % - 70 %), invalidným dôchodkom (nad 70 %), výsluhovým alebo invalidným výsluhovým dôchodkom, zaevidujete ho na záložke Evidencia dôchodkov. Pri evidovaní dôchodku je veľmi dôležité vybrať správny dôchodok.

Typy dôchodkov a ich vplyv na evidenciu

- Dovŕšenie dôchodkového veku: Tento typ, rovnako ako žiadosť o invalidný alebo starobný dôchodok, slúži na rozdelenie Evidenčného listu dôchodkového poistenia.

- Žiadosť o invalidný/starobný dôchodok: Rovnako ako v prípade dovŕšenia dôchodkového veku, slúži na rozdelenie Evidenčného listu dôchodkového poistenia.

- Ostatné typy dôchodku: Zadávajú sa až pri priznaní konkrétneho typu dôchodku.

Evidencia dôchodku v praxi (príklady)

Príklad 1: Starobný dôchodok

Zamestnanec pracuje na hlavný pracovný pomer od 1. 6. 2023. Zamestnancovi bol priznaný starobný dôchodok od 10. 8. 2023. Rozhodnutie o priznaní dôchodku bolo vydané 22. 9. Pre výpočet odvodov na sociálne poistenie je dôležitý Dátum vydania rozhodnutia o priznaní dôchodku, teda 22. 9. 2023.

Príklad 2: Invalidný dôchodok (nad 70 %)

Zamestnanec pracuje na hlavný pracovný pomer od 1. 6. 2023. Zamestnancovi bol priznaný invalidný dôchodok - invalidita nad 70 % od 10. 8. 2023. Rozhodnutie o priznaní dôchodku bolo vydané 22. 9. Pre výpočet odvodov na zdravotné poistenie je dôležitý Dátum priznania dôchodku, teda 10. 8. 2023. Dátum vydania rozhodnutia je 22. 9.

Sage 50 Mzdy - Výpočty dôchodkov

Zdravotné obmedzenia a ich vplyv na odvody

Na záložke Zdravotné obmedzenia vyplníte mesiac a rok, odkedy má mať zadanie vplyv na výpočet mzdy. Následne vyberiete % poklesu schopnosti vykonávať zárobkovú činnosť voči zdravej fyzickej osobe alebo preukaz ZŤP.

V prípade, že zamestnancovi zaevidujete invalidný dôchodok 40-70 %, alebo nad 70 % na záložke Evidencia dôchodkov, program automaticky pridá pokles schopnosti na záložke Zdravotné obmedzenia. V mesiaci 9/2023 sú vypočítané znížené odvody na zdravotné poistenie v sadzbe 2 % za zamestnanca a 5 % za zamestnávateľa. V mesiaci 10/2023 sú taktiež vypočítané znížené odvody na zdravotné poistenie v sadzbe 2 % za zamestnanca a 5 % za zamestnávateľa.

Sadzba poistného na zdravotné poistenie je 2 % (zamestnanec), 5,5 % (zamestnávateľ) a 7,5 % (SZČO) v prípade osoby so zdravotným postihnutím. Za osobu so zdravotným postihnutím sa považuje osoba uznaná za invalidnú podľa § 70 až 73 ZSP - má rozhodnutie komisie Sociálnej poisťovne o priznaní invalidity (má pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 %), resp. podľa § 42 zákona č. 328/2002 Z. z. o sociálnom zabezpečení policajtov a vojakov alebo s ťažkým zdravotným postihnutím, kde miera funkčnej poruchy je najmenej 50 %, podľa § 2 ods. 3 zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia - má preukaz ŤZP vydaný úradom práce, soc. vecí a rodiny.

Vznik a zánik povinného sociálneho poistenia

Povinné nemocenské poistenie, povinné dôchodkové poistenie a povinné poistenie v nezamestnanosti zamestnanca v právnom vzťahu, ktorý zakladá právo na pravidelný príjem, a povinné dôchodkové poistenie zamestnanca v právnom vzťahu, ktorý zakladá právo na nepravidelný príjem zo závislej činnosti, vzniká odo dňa vzniku právneho vzťahu, ktorý zakladá právo na príjem podľa § 5 ods. 1 písm. a) až h) a m), ods. 2 a 3 zákona o dani z príjmov, a zaniká dňom zániku tohto právneho vzťahu.

Vymeriavací základ pre odvody

Vymeriavací základ zamestnanca na platenie poistného na nemocenské poistenie, na dôchodkové poistenie a na poistenie v nezamestnanosti v kalendárnom roku je v úhrne mesačne najviac 11-násobok jednej dvanástiny všeobecného vymeriavacieho základu, ktorý platil v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na nemocenské poistenie.

Vymeriavací základ zamestnávateľa je vymeriavací základ jeho zamestnancov.

Vymeriavací základ zamestnávateľa na platenie poistného na nemocenské poistenie, dôchodkové poistenie, garančné poistenie, poistného na poistenie v nezamestnanosti, poistného na financovanie podpory a do rezervného fondu solidarity za každého zamestnanca je v kalendárnom roku mesačne najviac 11-násobok jednej dvanástiny všeobecného vymeriavacieho základu, ktorý platil v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné.

Vymeriavací základ sa zaokrúhľuje na najbližší eurocent nadol.

Odvodové odpočítateľné položky

S účinnosťou od 1. januára 2026 sa zavádza nová odvodová odpočítateľná položka z príjmu z trénerskej činnosti v sume 300 € mesačne, a to samostatne na každý právny vzťah trénera. Charakter právneho vzťahu nie je rozhodujúci, môže ísť o zamestnanca trénera na základe pracovnej zmluvy, dohody, zmluvy o výkone činnosti športového odborníka. Ak je vymeriavací základ zamestnanca trénera za kalendárny mesiac nižší ako 300 €, odvodová odpočítateľná položka z príjmu z trénerskej činnosti je v sume tohto vymeriavacieho základu.

V súlade s § 227a zákona majú študenti, poberatelia starobného dôchodku, predčasného starobného dôchodku, invalidného dôchodku, výsluhového dôchodku, ak dovŕšili dôchodkový vek, a invalidného výsluhového dôchodku právo určiť dohodu na účely uplatnenia odvodovej odpočítateľnej položky počas zúčtovacieho obdobia, t. j. v jednom kalendárnom mesiaci jednu dohodu, z ktorej nebudú platiť poistné na dôchodkové poistenie, avšak dôchodkovo poistení budú od vzniku do zániku dohody.

Študent a dôchodca - dohodár, ktorý si chce uplatniť odvodovú odpočítateľnú položku, je povinný písomne informovať zamestnávateľa o uplatnení a o skončení uplatňovania.

Zamestnávateľ má povinnosť oznámiť Sociálnej poisťovni prostredníctvom Registračného listu FO uplatnenie a ukončenie uplatňovania práva na odvodovú odpočítateľnú položku zamestnancom najneskôr v prvý pracovný deň bezprostredne nasledujúci po dni, v ktorom zamestnanec písomne informoval zamestnávateľa.

Platby poistného

Poistné, ktoré platí a odvádza zamestnávateľ, je splatné v deň určený na výplatu príjmov, ktoré sú vymeriavacím základom zamestnanca. Ak je výplata príjmov pre jednotlivé organizačné útvary zamestnávateľa rozložená na rôzne dni, poistné je splatné v deň poslednej výplaty príjmov zúčtovaných za príslušný kalendárny mesiac. Ak takýto deň nie je určený, poistné je splatné v posledný deň kalendárneho mesiaca nasledujúceho po mesiaci, za ktorý sa poistné platí.

Poistné z vymeriavacieho základu zamestnanca s nepravidelným príjmom a poistné z vymeriavacieho základu po zániku povinného sociálneho poistenia zamestnanca sú splatné do 8. dňa kalendárneho mesiaca nasledujúceho po mesiaci, za ktorý sa platí poistné.

Špecifické prípady a výnimky

Poistenie v nezamestnanosti

Povinné poistenie v nezamestnanosti sa nevzťahuje na osoby, ktorým bol priznaný starobný dôchodok, predčasný starobný dôchodok, invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, ale aj osoby, ktorým bol priznaný invalidný dôchodok a dovŕšili dôchodkový vek. A to odo dňa, kedy im Sociálna poisťovňa vydala rozhodnutie o priznaní starobného dôchodku, respektíve predčasného starobného dôchodku.

Sadzba poistného na poistenie v nezamestnanosti pre zamestnávateľa je 1 %, ak zamestnávateľ neplatí poistné na financovanie podpory v čase skrátenej práce (PFP).

Invalidné poistenie

Poistné na invalidné poistenie sa neplatí za osoby, ktorým bol priznaný starobný dôchodok, predčasný starobný dôchodok a osoby, ktoré poberajú výsluhový dôchodok a dovŕšili dôchodkový vek. A to odo dňa, kedy im Sociálna poisťovňa vydala rozhodnutie o priznaní starobného dôchodku, respektíve predčasného starobného dôchodku.

Garančné poistenie

Garančné poistenie sa nevzťahuje na zamestnávateľa, ktorý je zastupiteľským úradom cudzieho štátu, ani na zamestnávateľa, na ktorého nemôže byť vyhlásený konkurz podľa § 2 zákona č. 7/2005 Z. z.

Podpora v čase skrátenej práce

Poistné na financovanie podpory v čase skrátenej práce platí zamestnávateľ len za osoby v pracovnom pomere a za profi športovcov v právnom vzťahu na základe zmluvy o profesionálnom vykonávaní športu. Vzťahuje sa to aj na takých zamestnancov, za ktorých sa neplatí povinné poistenie v nezamestnanosti (napríklad dôchodcovia).

Sezónna práca

Povinné nemocenské poistenie, povinné dôchodkové poistenie a povinné poistenie v nezamestnanosti sa vzťahuje aj na fyzické osoby vykonávajúce práce na základe dohody o pracovnej činnosti na výkon sezónnej práce uzatvorenej podľa § 228a Zákonníka práce na práce podľa prílohy č. 1b Zákonníka práce (príloha bola od 1. 1. 2025 novelizovaná zákonom č. 323/2024 Z. z.).

Vymeriavací základ na účely starobného poistenia a poistenia v nezamestnanosti na základe dohody o pracovnej činnosti na výkon sezónnej práce sa znižuje o odvodovú odpočítateľnú položku pri sezónnej práci, ktorá je vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu platného v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa platí poistné, t. j. v roku 2026 je vo výške 762 €.

Ak vymeriavací základ zamestnanca za kalendárny mesiac je nižší ako výška odvodovej odpočítateľnej položky pri sezónnej práci, odvodová odpočítateľná položka je vo výške tohto vymeriavacieho základu.

Tabuľka: Maximálne poistné a odvodové odpočítateľné položky

| Typ právneho vzťahu | Druh dôchodku/status | Max. OOP | Poznámka |

|---|---|---|---|

| DoBPŠ alebo ZoČŠO | Študent s OOP | Výška príjmu, max. | |

| DoVP, DoPČ alebo ZoČŠO | Poberateľ starobného dôchodku a výsluhového dôchodku (dôchodkový vek) s OOP | Výška príjmu, max. | |

| DoVP, DoPČ alebo ZoČŠO | Poberateľ invalidného dôchodku (bez ohľadu na % poklesu) a výsluhového invalidného dôchodku s OOP | Výška príjmu, max. | |

| DoVP, DoPČ alebo ZoČŠO | Poberateľ predčasného starobného dôchodku s OOP | Výška príjmu, max. | |

| Dohoda o pracovnej činnosti na výkon sezónnej práce | Fyzická osoba (pravidelný/nepravidelný príjem) | Výška príjmu, max. | Vymeriavací základ na S a PvN sa znižuje o odvodovú odpočítateľnú položku pri sezónnej práci (v roku 2026 je vo výške 762 €). |

tags: #odvody #zamestnanca #poberatela #starobneho #dochodku