Daňový bonus na dieťa je dôležitý nástroj štátnej sociálnej politiky, ktorý má priamy vplyv na čistý príjem rodín. Tento článok poskytuje komplexný prehľad o podmienkach nároku na daňový bonus na dieťa, so zameraním na situácie, keď dieťa študuje na vysokej škole.

Daňový bonus: Základné informácie

Daňový bonus je upravený v § 33 zákona č. 595/2003 Z. z. o dani z príjmov. Predstavuje plnenie poskytované zo štátneho rozpočtu, ktoré je oslobodené od dane z príjmov. Daňový bonus sa odpočítava od výslednej dane z príjmov, resp. od preddavku na daň z príjmov zo závislej činnosti na každé vyživované dieťa žijúce s daňovníkom v domácnosti.

Nárok na daňový bonus si môže uplatniť daňovník, ktorý spĺňa podmienky stanovené v ZDP, a to na každé vyživované dieťa, ktoré žije s ním v spoločnej domácnosti.

Uplatniť si ho môžu:

- Zamestnanec (osoba s príjmami podľa § 5 zákona o dani z príjmov)

- Podnikateľ - fyzická osoba (SZČO) s príjmami podľa § 6 ods. 1 a 2 zákona o dani z príjmov

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je však možné, aby si rodičia uplatňovali pomernú časť daňového bonusu počas roka. Ak nárok na daňový bonus spĺňajú obidvaja rodičia, musia sa na jeho uplatnení dohodnúť.

Podmienky pre uplatnenie daňového bonusu

Na uplatnenie daňového bonusu je potrebné splniť nasledovné podmienky:

- Výška zdaniteľných príjmov daňovníka: Daňovník musí dosiahnuť zdaniteľné príjmy aspoň vo výške 6-násobku minimálnej mzdy. Ak má daňovník príjmy z podnikania, nesmie počas zdaňovacieho obdobia vykázať stratu. Do úvahy sa berú aj príjmy plynúce zo zahraničia.

- Vyživované nezaopatrené dieťa: Daňovník musí vyživovať nezaopatrené dieťa, ktoré s ním žije v jednej domácnosti. Môže ísť o dieťa vlastné, osvojené, dieťa druhého z manželov, alebo dieťa v náhradnej starostlivosti.

- Preukázanie nároku: Daňovník musí preukázať nárok na vyplatenie daňového bonusu príslušnými dokladmi (kópia rodného listu dieťaťa, potvrdenie o návšteve školy u detí starších ako 16 rokov, prípadne rozhodnutie o prevzatí dieťaťa do náhradnej starostlivosti). Daňový úrad môže v prípade pochybností dodatočne požiadať daňovníka o preukázanie daňovej rezidencie na území Slovenskej republiky, o preukázanie, že dieťa navštevuje materskú, základnú alebo strednú školu na Slovensku (najmä v prípadoch, ak celý príjem daňovníka pochádza zo zahraničia), prípadne potvrdenie od príslušného mestského úradu, že dieťa žije s daňovníkom v jednej domácnosti.

Pojem „domácnosť“ je definovaný v Občianskom zákonníku a nie je podmienený adresou trvalého pobytu. To znamená, že daňovník si môže uplatniť daňový bonus aj v prípade, ak adresa trvalého pobytu nie je zhodná s adresou trvalého pobytu dieťaťa. Nárok na daňový bonus teda nie je ovplyvnený ani prechodným pobytom rodiča či dieťaťa.

Nezaopatrené dieťa a sústavná príprava na povolanie

Za vyživované dieťa sa považuje nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. o prídavku na dieťa. Nezaopatrené dieťa je dieťa do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom.

Sústavná príprava na povolanie je definovaná ako:

- Štúdium na strednej alebo vysokej škole v dennej forme.

- Obdobie bezprostredne nadväzujúce na skončenie štúdia na strednej škole, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium.

- Obdobie po skončení vysokoškolského štúdia prvého stupňa, ktoré nepresiahlo štandardnú dĺžku, do zápisu na vysokoškolské štúdium druhého stupňa vykonaného najneskôr v októbri bežného roka.

- Opakovanie ročníka štúdia (do štandardnej dĺžky štúdia).

Štúdium na vysokej škole sa považuje za sústavnú prípravu na povolanie, ak sa organizuje dennou formou. Dôležité je, že za nezaopatrené dieťa sa nepovažuje dieťa, ktorého štúdium na vysokej škole podľa študijného programu presahuje štandardnú dĺžku. Výnimkou je prerušenie štúdia zo zdravotných dôvodov.

Prerušenie štúdia a daňový bonus

Podľa § 4 ods. 6 písm. b) zákona o prídavku na dieťa, obdobie prerušenia štúdia sa nepovažuje za sústavnú prípravu na povolanie, s výnimkou prerušenia štúdia zo zdravotných dôvodov. Ak študent preruší štúdium zo zdravotných dôvodov, daňový bonus sa poskytne aj počas tohto obdobia.

Ak študent po prerušení štúdia pokračuje v tom istom študijnom programe, je možné prerušenie štúdia považovať za štandardnú dĺžku štúdia a predĺžiť dobu uplatnenia daňového bonusu. Rovnako sa daňovo posudzuje situácia prerušenia štúdia a predĺženie doby uplatnenia daňového bonusu, ak ide o vyživované dieťa, ktoré preruší štúdium zo zdravotných dôvodov.

Prerušenie štúdia znamená, že študent odo dňa prerušenia prestáva byť študentom. Daňovník si môže uplatniť daňový bonus na tohto študenta za obdobie prerušenia štúdia, t. j. 3 mesiacov (od 1. 6. 2011 do 31. 8. 2011), po skončení štandardnej dĺžky štúdia, a to v období od 1. 9. 2011 do 30. 11. 2011 (obdobie opakovaného 2. ročníka magisterského štúdia). Od 1. 12. 2011 už daňový bonus nevznikne.

Štúdium v zahraničí a daňový bonus

Ak dieťa študuje na zahraničnej vysokej škole, je potrebné, aby Ministerstvo školstva SR rozhodnutím potvrdilo, že štúdium na danej škole je porovnateľné so štúdiom na vysokej škole na Slovensku. Potom je možné študenta zahraničnej vysokej školy považovať za nezaopatrené dieťa, na ktoré si daňovník môže uplatniť daňový bonus. Na zníženie administratívnej záťaže je zoznam uznaných vysokých škôl zverejnený na webovej stránke Ministerstva školstva Slovenskej republiky.

V záujme obmedzenia nejasností v prípade študentov zahraničných vysokých škôl alebo občanov študujúcich v zahraničí upozorňujeme, že štandardná dĺžka štúdia sa neposudzuje, pretože ich štúdium nie je štúdiom študijného programu podľa zákona o vysokých školách, ale podľa zákonov príslušného štátu.

Zánik nároku na daňový bonus pri ukončení vysokoškolského štúdia

- Po zanechaní štúdia: Nárok na daňový bonus zaniká dňom, kedy bolo vysokej škole doručené písomné vyhlásenie o zanechaní štúdia.

- Po ukončení štúdia štátnou skúškou v riadnom termíne: Ak dieťa ukončí vysokoškolské štúdium prvého stupňa a nepokračuje v druhom stupni, nárok na daňový bonus zaniká v mesiaci, v ktorom bola vykonaná štátna skúška. Ak dieťa pokračuje v druhom stupni vysokoškolského štúdia, nárok na daňový bonus bude sústavne pokračovať až do ukončenia druhého stupňa štúdia. Dieťa, ktoré ukončí vysokoškolské štúdium druhého stupňa a pokračuje v treťom stupni, sa v súlade so zákonom nepovažuje za nezaopatrené dieťa. Nárok na daňový bonus zaniká v mesiaci, v ktorom bola vykonaná štátna skúška v závere druhého stupňa vysokoškolského štúdia.

- Po ukončení štátnou skúškou v opravnom termíne: Ak dieťa neukončí štúdium štátnou skúškou v riadnom termíne, za študenta sa považuje najdlhšie do skončenia akademického roka, teda do 31. augusta. V prípade, ak opravná záverečná skúška bude vykonaná po tomto termíne, nárok na daňový bonus má len v prípade, ak vykoná zápis do ďalšieho ročníka, pričom je potrebné doložiť potvrdenie o návšteve školy.

Ukončenie štúdia na strednej škole

U stredoškolákov sa za obdobie sústavnej prípravy na povolanie považuje po skončení posledného ročníka strednej školy obdobie najdlhšie do konca školského roka, v ktorom malo byť štúdium skončené. Pretože školský rok na stredných školách končí 31. augusta, daňový bonus na takéto dieťa možno uplatniť naposledy za august.

Príklad 1: Dieťa ukončilo štúdium na strednej škole maturitnou skúškou dňa 25.5.2023. Daňový bonus patrí daňovníkovi do konca školského roka t. j. do 31. augusta 2023.

Príklad 2: Dieťa vykonalo maturitnú skúšku v máji 2023. Od septembra 2023 pokračuje v štúdiu na vysokej škole v Dánsku. Daňový bonus na dieťa, ktoré ukončilo štúdium na strednej škole maturitnou skúškou, je možné uplatniť najviac do konca školského roka, t.j. do augusta 2023.

Príklad 3: Dieťa neurobilo maturitnú skúšku v riadnom termíne, pričom opravný termín bol stanovený na september 2023. Daňovník má nárok na daňový bonus do 31. augusta 2023, t. j. aj za mesiace školských prázdnin.

Príklad 4: Dieťa ukončilo strednú školu maturitnou skúškou v riadnom termíne a od septembra 2023 pokračuje v štúdiu na vysokej škole v externej forme štúdia. Daňový bonus na dieťa je možné uplatniť najviac do konca školského roka, t.j. do augusta 2023.

Príklad 5: Dieťa nezmaturovalo v riadnom termíne. Náhradný termín bol stanovený na september 2023. Počas letných prázdnin sa dieťa zamestnalo na dohodu o brigádnickej práci študenta. Rodič má nárok na daňový bonus do 31. augusta 2023, t. j. aj za mesiace školských prázdnin.

Vyššia DPH, nižší daňový bonus. Čo ďalšie sa v daniach mení kvôli konsolidácii? Ľudskou rečou vys...

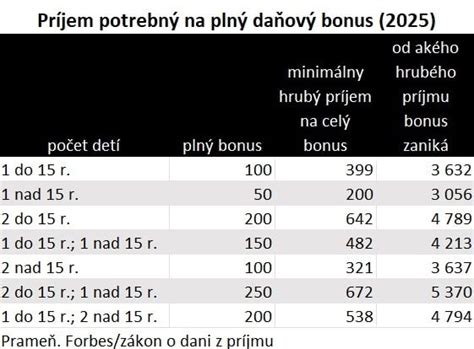

Daňový bonus v roku 2025

Novela zákona o dani z príjmov, účinná od 1. januára 2025, prináša zmeny v podmienkach a výške daňového bonusu. Na deti staršie ako 18 rokov sa už nebude poberať vôbec, a obmedzí sa aj jeho výška pre viac zarábajúcich. Krátenie daňového bonusu od roku 2025, ak daňovník presiahne určitú sumu základu dane, musí krátiť sumu daňového bonusu. Tento mechanizmus má za cieľ lepšie zacieliť daňový bonus pre daňovníkov s nižšími príjmami.

Výška daňového bonusu na dieťa pre rok 2025

Podľa aktuálnej legislatívy sa výška bonusu líši podľa veku dieťaťa:

| Vek dieťaťa | Maximálny ročný bonus | Maximálny mesačný bonus |

|---|---|---|

| Do 15 rokov | 1 200 € | 100 € |

| Od 15 do 18 rokov | 600 € | 50 € |

Bonus 100 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov. Bonus 50 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov.

Percentuálne limity

Výška bonusu je obmedzená percentom z Vášho základu dane (príjmy zo zamestnania alebo podnikania). Čím viac detí, tým vyšší percentuálny limit:

- 1 dieťa: 29 %

- 2 deti: 36 %

- 3 deti: 43 %

- 4 deti: 50 %

- 5 detí: 57 %

- 6+ detí: 64 %

Ak máte nízky základ dane, percentuálny limit môže byť nižší ako teoretická suma bonusu.

Brigádnická práca študentov a daňový bonus

Daňový bonus je možné uplatniť bez ohľadu na dosiahnutý príjem študenta z brigády, ak sú splnené všetky zákonom stanové podmienky. Študent na vysokej škole sa považuje za nezaopatrené dieťa, pokiaľ sa sústavne pripravuje na povolanie štúdiom v dennej forme.

Dohoda o brigádnickej práci študentov (DoBPŠ)

Dohodu o brigádnickej práci študentov možno uzatvoriť len so žiakom, ktorý nedosiahol vek 26 rokov. Pri uzatvorení dohody sa vyžaduje potvrdenie o štúdiu, škola by ho mala vydať až do 31. októbra. Od 1.8.2024 platí, že na dohodu o brigádnickej práci študentov môže pracovať žiak/študent už od 1.7. Študentom sa skončila škola.

Maturant môže brigádovať formou dohody o brigádnickej práci študentov, pri uzatvorení dohody o brigádnickej práci študentov sa nevyžaduje potvrdenie o štúdiu, ak sa dohoda uzatvára v období od skončenia štúdia na strednej škole (po maturite a pod.), avšak najneskôr do konca októbra 2025. Ak sa dohoda o brigádnickej práci študentov uzavrela ešte pred maturitou, pokračuje naďalej až do dňa, dokedy bola dohodnutá. Ukončenie štúdia na strednej škole nie je dôvodom na predčasné ukončenie dohody o brigádnickej práci študentov.

Podľa stanoviska Národného inšpektorátu práce však v prípade, ak maturant nepokračuje v dennom štúdiu na VŠ do 31.10.2025, dohoda o brigádnickej práci študentov musí skončiť najneskôr 31. októbra.

Povinná školská dochádzka a brigáda

Povinná školská dochádzka na Slovensku je desaťročná a trvá najdlhšie do konca školského roka, v ktorom žiak dovŕši 16 rokov veku. V praxi to znamená, že rodič má nárok na daňový bonus a prídavok na dieťa, pokiaľ dieťa neukončí 10 rokov vzdelávania, respektíve do konca školského roka, v ktorom dieťa dovŕši 16 rokov veku. Školský rok končí 31. augusta.

Podľa § 11 ods. 4 Zákonníka práce je zakázaná práca fyzickej osoby vo veku do 15 rokov alebo práca fyzickej osoby staršej ako 15 rokov do skončenia povinnej školskej dochádzky. Od 1. augusta platí, že na dohodu o brigádnickej práci študentov môže pracovať žiak/študent už od 1. júla. Ostatní (mladší) žiaci môžu pracovať na dohodu o brigádnickej práci študentov len za predpokladu, že budú vykonávať len ľahké práce (s tým, že žiaci do 15 rokov veku môžu tieto ľahké práce vykonávať len pri účinkovaní alebo spoluúčinkovaní na kultúrnych a umeleckých predstaveniach, pri športových podujatiach alebo reklamných činnostiach).

Postup pre uplatnenie daňového bonusu po 1.1.2025

Daňovník, ktorý dosahuje príjem zo zamestnania, si môže uplatňovať nárok na daňový bonus na dieťa mesačne v mzde. V takomto prípade suma daňového bonusu znižuje preddavky na daň. Daňovník, ktorý dosahuje príjem z podnikania alebo samostatnej zárobkovej činnosti, si daňový bonus môže uplatniť raz ročne, a to v daňovom priznaní. V tomto prípade daňový bonus znižuje výslednú daň z príjmov.

Povinnosti voči zamestnávateľovi

Zamestnanec, ktorý si uplatňuje nárok na daňový bonus u zamestnávateľa, musí splnenie podmienok preukázať najneskôr do konca kalendárneho mesiaca, v ktorom tieto podmienky spĺňa. Ak dôjde k zmene podmienok, je povinný oznámiť tieto skutočnosti písomne zamestnávateľovi najneskôr posledný deň kalendárneho mesiaca, v ktorom zmena nastala.

Podávanie daňového priznania študentom

Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať každý študent, ak v priebehu roka 2025 dosiahol celkové zdaniteľné príjmy presahujúce sumu 2 876,90 eura. Lehota na podanie daňového priznania a zaplatenie dane z príjmov za rok 2025 je stanovená do 31. marca 2026.

Ak študent v roku 2025 dosiahol celkové zdaniteľné príjmy nižšie ako 2 876,90 eura a z týchto príjmov mu zamestnávateľ zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie, čím mu vznikne daňový preplatok. Tento daňový preplatok mu správca dane vráti na základe žiadosti o vrátenie daňového preplatku, ktorá je súčasťou daňového priznania. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur.

Ak študent pracoval aj v zahraničí a poberal príjem zo závislej činnosti zo zdrojov v zahraničí, aj tento príjem sa zahrňuje do celkových zdaniteľných príjmov. Ak študent dosiahol iba príjmy na území Slovenskej republiky zo závislej činnosti (zo zamestnania) na základe pracovnej zmluvy, dohody o vykonaní práce, dohody o pracovnej činnosti alebo dohody o brigádnickej práci študenta v roku 2025 presahujúce sumu 2 876,90 eura, je povinný podať daňové priznanie typu A, alebo môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 17. februára 2026 (lehota pripadá na 15. februára 2026).