Dohody o prácach vykonávaných mimo pracovného pomeru sú na Slovensku obľúbeným spôsobom privyrobenia si, najmä pre študentov, dôchodcov a ľudí hľadajúcich flexibilné pracovné príležitosti. S týmito dohodami sa však spájajú aj daňové a odvodové povinnosti, ako aj možnosť uplatnenia rôznych odpočítateľných položiek a daňových úľav, ktoré môžu výrazne ovplyvniť čistý príjem. Pochopenie týchto pravidiel je kľúčové pre správne vysporiadanie sa s daňami a odvodmi.

Druhy dohôd a ich špecifiká

Na Slovensku sa najčastejšie stretávame s týmito druhmi dohôd:

-

Dohoda o brigádnickej práci študentov (DBPŠ)

Táto dohoda je najtypickejšia pre študentov a umožňuje im príležitostné privyrobenie. Študenti si môžu určiť jednu dohodu v mesiaci, z ktorej si uplatnia odvodovú odpočítateľnú položku (OOP). Ak majú viac dohôd, na ostatné si už odvodovú úľavu uplatniť nemôžu. Informácie o uplatnení/neuplatnení OOP za daný mesiac sú viditeľné v Personalistike na karte Mzdové údaje v časti Odvodové úľavy. Ak študent neoznámi ukončenie uplatňovania OOP počas trvania dohody, uplatňovanie OOP Sociálna poisťovňa automaticky ukončí dátumom zániku poistenia.

Štatút žiaka, resp. študenta strednej školy sa uznáva do 31. augusta kalendárneho roka, v ktorom riadne ukončil štúdium na strednej škole. V prípade vysokoškolského štúdia sa štatút študenta uznáva do 31. augusta akademického roka, v ktorom riadne ukončil štúdium, alebo do 31. augusta kalendárneho roka, v ktorom vykonal štátnu skúšku.

Študent uzatvoril DBPŠ s právom na pravidelný príjem od 7.1.2025 do 31.3.2025. Dňa 3.1.2025 zamestnávateľovi písomne oznámil, že si chce uplatňovať OOP. V tomto prípade sa OOP uplatňuje počas celého trvania dohody.

-

Dohoda o vykonaní práce (DVP)

DVP je určená pre príležitostné privyrobenie do 350 hodín ročne v kalendárnom roku a musí byť uzatvorená písomne. Ak máte u rovnakého zamestnávateľa podpísaných viac DVP, tento rozsah sa nijako nerozširuje. Obmedzenie však neplatí v prípade dohody o vykonaní práce u rôznych zamestnávateľov. Minimálna výška odmeny pri práci na dohodu je rovnaká ako minimálna mzda. Pri práci na DVP zamestnanec nemá automaticky výhody plynúce z práce v trvalom pracovnom pomere. DVP je možné ukončiť dohodou, výpoveď však nie je možná. Najideálnejším spôsobom ukončenia DVP je vykonanie pracovnej úlohy v dohodnutej dobe. Ak sa tak nestane, môže zamestnávateľ od dohody odstúpiť.

-

Dohoda o pracovnej činnosti (DPČ)

DPČ obmedzuje maximálny počet odpracovaných hodín na 10 hodín týždenne (štvrtina klasickej pracovnej doby). Od 1. januára 2023 existuje aj osobitný poddruh DPČ - DPČ na výkon sezónnej práce, ktorá má obmedzenie 520 hodín v kalendárnom roku. Výška odmeny sa riadi rovnakými pravidlami ako pri DVP, takže minimálne 5,259 eura za hodinu odvedenej práce v roku 2026. DPČ sa prirodzene skončí uplynutím doby, na ktorú bola pôvodne dohodnutá. Okrem toho je pri DPČ možná aj výpoveď bez uvedenia dôvodu s 15-dňovou výpovednou dobou. Je možné ju ukončiť aj dohodou alebo spôsobom dohodnutým v samotnej dohode.

Odvodové odpočítateľné položky (OOP)

Odvodová odpočítateľná položka (OOP) v sociálnom poistení predstavuje úľavu, ktorú si môžu uplatniť niektoré skupiny dohodárov, predovšetkým študenti a dôchodcovia. Umožňuje im znížiť si vymeriavací základ pre platenie poistného na dôchodkové poistenie, čím sa im zvýši čistý príjem. Vďaka odpočítateľnej položke sa od 1.1.2015 úplne odpustila povinnosť platiť poistné alebo sa výrazne znížila odvodová povinnosť zamestnancov a aj ich zamestnávateľov s mesačným príjmom do 570 eur. Od 1.1.2018 si už nemôže odpočítateľnú položku uplatňovať zamestnávateľ, zamestnanec však naďalej vo svojej časti príjmu/vymeriavacieho základu odpočítateľnú položku uplatňovať môže.

Kto si môže uplatniť OOP?

-

Študenti

Každý študent môže si určiť 1 dohodu v mesiaci, z ktorej si uplatní OOP. O určenie dohody na účely uplatnenia odvodovej odpočítateľnej položky môžu požiadať v jednom kalendárnom mesiaci len u jedného zamestnávateľa a len na jednu dohodu o brigádnickej práci študentov. Ak majú viacero dohôd (brigád), na ostatné si už odvodovú úľavu uplatniť nemôžu.

-

Dôchodcovia

Poberatelia dôchodku si môžu určiť jednu DPČ alebo DVP, na ktorú sa im bude uplatňovať tzv. odvodová odpočítateľná položka zo sociálneho poistenia vo výške 200 eur za kalendárny mesiac. Ak si dôchodca vyberie DPČ ako dohodu s odvodovou odpočítateľnou položkou, tak až po presiahnutí príjmu 200 eur bude z presahujúcej sumy zamestnanec aj zamestnávateľ platiť plné sociálne poistenie. Dôchodca uzatvoril DPČ s právom na pravidelný príjem od 3.2.2025 do 30.6.2025. Zamestnávateľ odoslal RLFO prihlášku do Sociálnej poisťovne 31.1.2025. Ak v čase vytvárania RLFO prihláška nie je na záložke OOP zaevidovaný dátum oznámenia uplatnenia OOP, OOP sa v tomto prípade neuplatňuje od vzniku dohody.

-

Invalidní dôchodcovia

Invalidný dôchodca uzatvoril DVP s právom na pravidelný príjem od 17.2.2025 do 30.4.2025. Dátum zániku poistenia sa uvedie v RLFO odhláška s kódom 3.

-

Športoví odborníci

Fyzická osoba, ktorá uzatvorila zmluvu o výkone činnosti športového odborníka (s účinnosťou od 1.1.2023) a spĺňa podmienky stanovené zákonom, môže si taktiež uplatniť odvodovú úľavu.

Ako sa uplatňuje OOP?

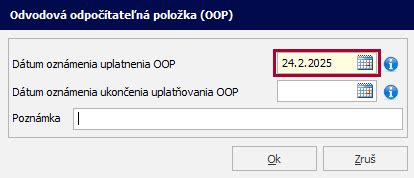

Oznámenie na uplatnenie OOP nájdete v programe OLYMP cez menu Tlač - Tlač - Personalistika - Písomné dokumenty pracovníkov. V oznámení dohodár ručne označí štvorček krížikom, ak si začína uplatňovať OOP. Ak má dohodár záujem uplatniť OOP hneď od vzniku dohody, musí zamestnávateľovi uplatnenie OOP písomne oznámiť najneskôr v deň vzniku dohody. Inak sa OOP uplatní až od 1. dňa nasledujúceho mesiaca. Rovnako ako uplatnenie OOP, aj ukončenie uplatnenia OOP je podmienené písomným oznámením.

Ak je dátum oznámenia uplatnenia OOP zhodný s dátumom vzniku dohody alebo je skorší, dátum sa uvedie v RLFO prihláška. Voľbu RLFO zmena by zamestnávateľ označil v prípade, ak by zaslal do Sociálnej poisťovne prihlášku skôr, ako dohodár oznámi uplatňovanie OOP od vzniku dohody. Po zaevidovaní dátumu oznámenia ukončenia uplatňovania OOP, program vytvorí RLFO zmena k zadanému dátumu.

Výška odvodovej odpočítateľnej položky

Ak mesačná odmena dohodára prekročí sumu 200 eur, poistné na dôchodkové poistenie z vymeriavacieho základu, ktorý sa určí ako rozdiel medzi mesačným príjmom alebo priemerným mesačným príjmom a sumou 200 eur, platí zamestnanec aj zamestnávateľ. Poistné za zamestnanca odvádza zamestnávateľ. Odvody zamestnávateľa na úrazové a garančné poistenie (spolu 1,05 %) sa platia vždy z celej sumy odmeny.

Ako fungujú zdravotné odvody živnostníka

Nezdaniteľné časti základu dane (NČZD)

Nezdaniteľné časti základu dane sú daňové úľavy, ktoré si môže uplatniť každý, kto platí dane z príjmov. Predstavujú tzv. odpočítateľné položky, o ktoré si daňovník (fyzická osoba) môže znížiť základ dane. Nezdaniteľné časti základu dane ovplyvňujú výpočet daňovej povinnosti každej fyzickej osoby (FO).

Kto má nárok na NČZD?

Na nezdaniteľnú časť základu dane na daňovníka v plnej výške majú nárok všetci daňovníci, ktorí mali aspoň nejaké zdaniteľné príjmy zo závislej činnosti alebo z podnikania a z inej samostatnej zárobkovej činnosti (aktívne príjmy). To znamená, že aj keď ste nemali príjmy všetkých 12 mesiacov, uplatníte si nezdaniteľnú časť základu dane na daňovníka v plnej výške. Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka môžete mať za daný mesiac podpísané vždy len u jedného zamestnávateľa.

Ak si zamestnanec uplatnil NČZD časť len za niektoré mesiace zdaňovacieho obdobia - kalendárneho roka (nemusia ísť za sebou), táto sa vysporiada po skončení roka buď pri ročnom zúčtovaní (u zamestnávateľa) alebo v daňovom priznaní v plnej výške.

Kto nemá nárok na NČZD?

Nezdaniteľnú časť základu dane na daňovníka si nemôže uplatniť daňovník, ktorý na začiatku zdaňovacieho obdobia (t.j. k 1. januáru) poberá starobný dôchodok, predčasný starobný dôchodok, starobné dôchodkové sporenie, vyrovnávací príplatok, dôchodok zo zahraničného povinného poistenia rovnakého druhu ako v SR, výsluhový dôchodok alebo podobný dôchodok zo zahraničia a súčasne je suma týchto dôchodkov vyššia ako aktuálna nezdaniteľná časť základu dane na daňovníka. Ak suma dôchodku v úhrne nepresahuje sumu NČZD na daňovníka, zníži sa základ dane len vo výške rozdielu medzi sumou NČZD na daňovníka a vyplatenou sumou dôchodku vrátane 13. dôchodku (§ 11 ods. 6 zákona o dani z príjmov).

Zamestnanec, ktorý si mesačne uplatňuje NČZD na daňovníka, predložil rozhodnutie zo Sociálnej poisťovne o priznaní starobného dôchodku od 10. júna 2025. Vzhľadom k tomu, že zamestnancovi bol starobný dôchodok priznaný v priebehu bežného zdaňovacieho obdobia, za toto obdobie má nárok na uplatnenie NČZD za celý kalendárny rok, tzn. aj za mesiace 07-12/2025. Ak bol zamestnanec poberateľom starobného dôchodku k 1.1.2025 (resp. mu bol spätne priznaný k 24.12.2024), v roku 2025 nemá nárok na mesačné uplatňovanie na NČZD na daňovníka.

Ak daňovníčka poberá invalidný dôchodok, tento jej dôchodok sa nepovažuje za starobný dôchodok, má nárok na uplatnenie plnej sumy nezdaniteľnej časti základu dane na daňovníka bez ohľadu na to, koľko mesiacov v roku pracovala.

Výpočet NČZD na daňovníka

Nezdaniteľná časť základu dane na daňovníka je odvodená zo sumy životného minima. Od roku 2020 sa ročná nezdaniteľná časť počíta ako 21-násobok platného mesačného životného minima. Pre výpočet nezdaniteľnej časti sa používa životné minimum platné od 1. júla predchádzajúceho roka.

Podmienky pre rok 2025

Plná výška nezdaniteľnej časti základu dane sa v roku 2025 uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý nepresahuje 92,8-násobok životného minima, teda sumu 25 426,27 €. Pri vyšších príjmoch dochádza k postupnému kráteniu nezdaniteľnej časti na daňovníka. Ak základ dane presiahne 25 426,27 €, nezdaniteľná časť sa vypočíta vzorcom: 12 110,36 € - (základ dane ÷ 4), pričom suma 12 110,36 € zodpovedá 44,2-násobku životného minima. Ak základ dane dosiahne 48 441,43 € alebo viac, nezdaniteľná časť sa znižuje na nulu.

| Základ dane daňovníka | Nezdaniteľná časť základu dane na daňovníka (rok 2025) |

|---|---|

| nižší alebo rovný ako 25 426,27 € | 5 753,79 € ročne / 479,48 € mesačne |

| vyšší ako 25 426,27 € | 12 110,36 € - 1/4 základu dane daňovníka |

| vyšší alebo ako 48 441,43 € | 0,00 € |

Podmienky pre rok 2026

Plná výška nezdaniteľnej časti základu dane na daňovníka sa uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý je rovný alebo nižší ako 91,8-násobok životného minima, teda 26 083,13 €. Pri osobách s vyšším príjmom sa nezdaniteľná časť základu dane postupne kráti. Ak daňovník dosiahne základ dane vyšší ako 26 083,13 €, nezdaniteľná časť sa vypočíta ako 14 661,11 € - (základ dane ÷ 3), kde suma 14 661,11 € zodpovedá 51,6-násobku životného minima. Ak daňovník dosiahne základ dane 43 983,32 € a viac (t. j. 154,8-násobok životného minima), nezdaniteľná časť základu dane na daňovníka sa rovná nule.

| Základ dane daňovníka | Nezdaniteľná časť základu dane na daňovníka (rok 2026) |

|---|---|

| nižší alebo rovný ako 26 083,13 € | 5 966,73 € ročne / 497,23 € mesačne |

| vyšší ako 26 083,13 € | 14 661,11 € - 1/3 základu dane daňovníka |

| vyšší alebo ako 43 983,32 € | 0,00 € |

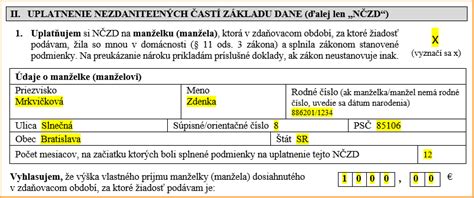

Nezdaniteľná časť základu dane na manžela/manželku

Nezdaniteľnú časť základu dane na manžela/-ku si môže daňovník uplatniť iba v prípade, ak manžel/-ka žije s daňovníkom v spoločnej domácnosti a spĺňa aspoň jednu z definovaných podmienok. Do vlastného príjmu manžela/-ky sa započítava akýkoľvek príjem znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie, ktoré bol/bola povinný/-á z tohto príjmu zaplatiť. Nezapočítava sa zamestnanecká prémia, daňový bonus na dieťa, zvýšenie dôchodku pre bezvládnosť, štátne sociálne dávky (napríklad rodičovský príspevok).

Daňové priznanie dohodára

Dohodár sa podobne ako zamestnanec s daňou z príjmu stretáva každý mesiac pri zhliadnutí výplatnej pásky. Na nej mesačne vidí, že mu zamestnávateľ zrazil zo mzdy sociálne a zdravotné poistenie a zálohu na daň.

Kedy má dohodár povinnosť podať daňové priznanie?

Dohodár musí podať daňové priznanie so všetkými prílohami do 31. marca nasledujúceho kalendárneho roka. Ak príjem dohodára v roku 2021 neprekročí polovicu nezdaniteľnej položky na daňovníka (4 511,43 €), t. j. 2 255.72 €, dohodár nemusí podať daňové priznanie.

Ako vyplniť daňové priznanie?

Dohodár si daňové priznanie podáva sám. Vyplní si daňové priznanie k dani z príjmov typu A a podá ho na daňový úrad. Môže zvoliť aj možnosť podania daňového priznania treťou splnomocnenou osobou alebo si ho nechať spracovať účtovníčkou. K vyplneniu daňového priznania si dohodár pripraví: potvrdenie o zdaniteľných príjmoch od zamestnávateľa (ak mal v priebehu roka viac zamestnávateľov, potrebuje tento doklad od každého z nich), formulár daňového priznania k dani z príjmov fyzických osôb typu A, občiansky preukaz, číslo účtu - IBAN v prípade preplatku a kalkulačku.

Na prvú stranu daňového priznania si dohodár vyplní svoje osobné údaje. Príjmy sa uvádzajú na strane 2 daňového priznania v oddieli V. Dohodár opíše údaje z potvrdenia. Ak mal viac zamestnávateľov v priebehu roka, musí spočítať sumy vždy z rovnakého riadku z potvrdení od všetkých zamestnávateľov. Daňové odpočty sa uvádzajú na strane 3 v oddieli VI. Ak chce dohodár darovať svoje 2 % neziskovej organizácii, vyplní VIII. oddiel. Ak dohodárovi vyšiel preplatok, vyplní aj XI. oddiel so žiadosťou o vrátenie preplatku.

Platba dane a preplatok

Daň je potrebné uhradiť na číslo účtu daňového úradu. Číslo účtu nie je konštantné, každý daňovník má iné a musí si ho sám poskladať pomocou generátora IBAN. Preplatok vypláca daňový úrad maximálne do 40 dní od posledného možného dňa k podaniu daňového priznania.