Získanie plného dôchodku je snom mnohých pracujúcich, no nie vždy sa podarí nazbierať dostatočný počet odpracovaných rokov. V takýchto prípadoch môže byť riešením dodatočné doplatenie poistného na dôchodkové poistenie. Táto možnosť je obzvlášť výhodná pre tých, ktorí odpracovali viac ako 30 rokov a chcú si svoj dôchodok ešte navýšiť.

Ako funguje dodatočné doplatenie poistného?

Dodatočné doplatenie poistného na dôchodkové poistenie je možné realizovať podľa § 142 ods. zákona. Táto možnosť nie je nijako časovo ohraničená pokiaľ ide o počet rokov, ktoré uplynuli od obdobia, za ktoré sa poistné dopláca. To znamená, že si môžete doplatiť poistné aj za roky, ktoré sú už dávno minulosťou.

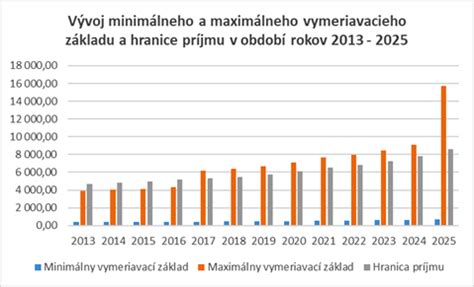

Minimálny základ pre doplatenie poistného je stanovený na 50 % priemernej mesačnej mzdy zistenej za rok, ktorý dva roky predchádza roku, za ktorý sa poistné dopláca. Napríklad pri doplácaní poistného za rok 2022 je minimálny základ suma 566,50 €, pri doplácaní poistného za rok 2021 to je suma 546 €.

Maximálny základ pre doplatenie poistného je obmedzený na 7-násobok priemernej mzdy platnej v roku, za ktorý sa poistné dopláca. Dôvodom je, že osobný mzdový bod zistený v nejakom roku nemôže byť vyšší ako 3. Preto nemá zmysel, aby sa pri doplácanom poistnom určil vymeriavací základ vyšší ako trojnásobok priemernej mzdy.

Výhody dodatočného doplatenia poistného

Jednou z hlavných výhod dodatočného doplatenia poistného je, že sa pri ňom neplatí do rezervného fondu solidarity. To robí tento proces "lacnejším" v porovnaní s dobrovoľným dôchodkovým poistením, pri ktorom sa platí aj do rezervného fondu solidarity so sadzbou 4,75 %.

Ďalšou zaujímavou výhodou je, že sa viac oplatí doplatiť si "staršie" roky, kedy bola nižšia priemerná mzda, než trebárs roky okolo roku 2020. Napríklad, ak ste počas roka 2004 boli nezamestnaný a evidovaný na úrade práce, môžete si za rok 2004 doplatiť poistné na dôchodkové poistenie z minimálneho vymeriavacieho základu 224,24 €.

V závislosti od celkového počtu získaných rokov dôchodkového poistenia a od výšky priemerného osobného mzdového bodu tak môže byť váš dôchodok o 9 - 10 eur vyšší za každý doplatený rok. Pri odpracovaní viac ako 30 rokov a dodatočnom doplatení poistného tak môžete dosiahnuť výrazné navýšenie vášho mesačného príjmu v starobe.

Pre koho je dodatočné doplatenie poistného určené?

Dodatočné doplatenie poistného je určené predovšetkým pre:

- Osoby, ktoré odpracovali viac ako 30 rokov a chcú si zvýšiť svoj dôchodok.

- Osoby, ktoré boli v minulosti nezamestnané a evidované na úrade práce.

- Osoby, ktoré chcú optimalizovať svoje dôchodkové poistenie a získať čo najvyšší dôchodok.

POZOR na tuhle past u odmocnin! ❌ | DouČTo

Príklady doplatenia poistného v minulosti

Pre lepšiu predstavu si pozrime príklady minimálnych a maximálnych základov pre doplatenie poistného v minulých rokoch:

| Rok | Minimálny základ (EUR) | Maximálny základ (EUR) |

|---|---|---|

| 2004 | 224,24 | 1570,00 (približne) |

| 2005 | 240,00 (približne) | 1680,00 (približne) |

| 2006 | 255,00 (približne) | 1785,00 (približne) |

| 2007 | 275,00 (približne) | 1925,00 (približne) |

| 2008 | 300,00 (približne) | 2100,00 (približne) |

Je dôležité poznamenať, že uvedené maximálne základy sú orientačné a vychádzajú zo 7-násobku priemernej mzdy v danom roku. Presné hodnoty je potrebné overiť v príslušných legislatívnych predpisoch.

Dodatočné doplatenie poistného predstavuje efektívny spôsob, ako si zvýšiť svoj budúci dôchodok, najmä ak ste odpracovali dlhšie obdobie. Vďaka možnosti doplatenia aj starších rokov a absencii platieb do rezervného fondu solidarity sa môže stať výhodnejšou alternatívou oproti iným formám sporenia na dôchodok.