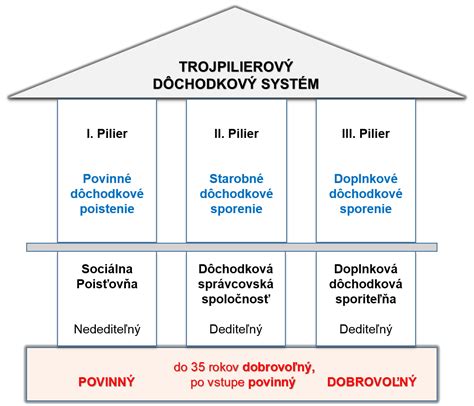

II. pilier predstavuje dôležitú tému pre každého, kto chce mať istotu stabilného dôchodku. Na Slovensku dnes funguje dôchodkový systém, ktorý pozostáva z troch pilierov, pričom tento systém je navrhnutý tak, aby spoločne zabezpečil finančnú stabilitu pre dôchodcov.

Dopĺňa štátny dôchodok a vytvára priestor, kde si sporíte vlastné úspory mimo bežného systému Sociálnej poisťovne. Tým získate aktívnu kontrolu nad svojimi peniazmi a ich zhodnocovaním na finančných trhoch, čo môže viesť k vyššiemu dôchodku v budúcnosti.

Ako funguje druhý pilier v praxi

Druhý pilier funguje ako systém, ktorý presmeruje časť povinných dôchodkových odvodov na osobný účet sporiteľa. Tieto prostriedky sa nevyplácajú súčasným dôchodcom, ale dlhodobo sa investujú. Sporiteľ tak získava reálny majetok, ktorý sa postupne zhodnocuje. Výsledná suma závisí od dĺžky sporenia, výšky príjmu a zvolenej investičnej stratégie.

Odvody do II. piliera predstavujú časť povinných dôchodkových odvodov, ktoré sporiteľ odvádza zo svojej mzdy. Tento mechanizmus zabezpečuje pravidelné a automatické sporenie počas aktívneho pracovného života.

Aktuálne rozdelenie odvodov

Ak pracujete, na dôchodkové sporenie automaticky odvádzate 18 %. Percentá sú v súčasnosti rozdelené nasledovne:

- 14 % Sociálna poisťovňa (I. dôchodkový pilier): Peniaze sú použité na vyplácanie súčasných dôchodcov. Nezhodnocujú sa finančnými nástrojmi. Nie sú vaším vlastníctvom.

- 4 % Dôchodková správcovská spoločnosť (II. dôchodkový pilier): Peniaze sa zhodnocujú na vašom osobnom dôchodkovom účte, sú vaším vlastníctvom.

Čo všetko musí platiť živnostník?

Vstup do druhého piliera

Systém rozlišuje automatický a dobrovoľný vstup podľa veku a pracovného statusu. Cieľom pravidiel je zapojiť čo najviac mladých pracujúcich do dlhodobého sporenia.

Automatický vstup sa týka najmä mladých ľudí, ktorým vznikne dôchodkové poistenie po prvýkrát. Tento mechanizmus zaviedla novela zákona o starobnom dôchodkovom sporení s cieľom podporiť dlhodobé sporenie. Ak sa sporiteľ v stanovenej lehote neodhlási, zostáva v druhom pilieri.

Dobrovoľný vstup sa týka pracujúcich, ktorí do systému nevstúpili automaticky. Vstup do II. piliera je možný najneskôr do dovŕšenia 40 rokov. Zmluva o starobnom dôchodkovom sporení vzniká medzi sporiteľom a DSS.

Dôchodkové fondy a investičná stratégia

Dôchodkové fondy v druhom pilieri predstavujú základný nástroj zhodnocovania úspor sporiteľov. Každý fond má inú mieru rizika a očakávaného výnosu.

| Typ fondu | Riziko | Potenciál zhodnotenia |

|---|---|---|

| Indexový negarantovaný | Vyššie | Vysoký |

| Akciový fond | Vyššie | Vysoký |

| Zmiešaný fond | Stredné | Stredný |

| Dlhopisový garantovaný | Nízke | Nižší |

Predvolená investičná stratégia (PIS) predstavuje mechanizmus, ktorý automaticky nastavuje investovanie úspor sporiteľa počas celého obdobia sporenia. V mladšom veku smerujú úspory najmä do dynamickejších fondov. S pribúdajúcim vekom PIS postupne presúva úspory do konzervatívnejších fondov. Cieľom je znížiť riziko výrazných výkyvov tesne pred dôchodkom.

Kontrola a správa úspor

Systém je transparentný a umožňuje pravidelnú kontrolu stavu úspor. Stav účasti v II. pilieri môžete skontrolovať cez výpis zo Sociálnej poisťovne alebo DSS. Výber správneho fondu a DSS výrazne ovplyvňuje zhodnotenie úspor v druhom pilieri. Sporiteľ má možnosť DSS zmeniť raz za 6 mesiacov. Pravidelná kontrola nastavenia fondu pomáha reagovať na zmeny životnej situácie.