Rekreačný poukaz je špecifická forma príspevku na rekreáciu, ktorý môžu/musia zamestnávatelia poskytovať svojim zamestnancom na úhradu nákladov spojených s rekreáciou na Slovensku. Tento príspevok bol zavedený s účinnosťou od 1. januára 2019 s cieľom podporiť domáci cestovný ruch. Vďaka tomuto benefitu si k výplatnej páske môžete ročne prilepšiť až o 275 €.

Kto má nárok na rekreačný poukaz?

Nárok na rekreačný poukaz majú zamestnanci, ktorých pracovný pomer trvá nepretržite najmenej 24 mesiacov. Splnenie týchto podmienok na poskytnutie príspevku na rekreáciu sa posudzuje ku dňu začatia rekreácie. V tomto kontexte je dôležité práve to, že nárok na príspevok na rekreáciu majú len zamestnanci v pracovnom pomere, teda pracujúci na základe pracovnej zmluvy. Tí, ktorí pracujú na dohodu o prácach vykonávaných mimo pracovného pomeru, nie sú oprávnení získať príspevok na rekreáciu. Mnohé mamičky na materskej alebo rodičovskej dovolenke sa pýtajú, či majú aj ony nárok na príspevok na rekreáciu od zamestnávateľa. Zákonník práce však žiadnym spôsobom nevylúčil rodičov na materskej/rodičovskej dovolenke z nároku na tento príspevok. Ak vám teda trvá pracovný pomer ku dňu začatia rekreácie u daného zamestnávateľa 24 mesiacov, máte nárok na príspevok na rekreáciu aj vy.

Povinnosť zamestnávateľa

Zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov, má povinnosť tento príspevok poskytnúť. Ten, ktorý zamestnáva menej zamestnancov, ho poskytnúť môže, ale nemusí - v tomto prípade je to na báze dobrovoľnosti. Podľa zákona č. 311/2001 Z. z. Zákonník práce sa za počet zamestnávaných zamestnancov (ktorých musí byť viac ako 49, aby zamestnávateľovi vznikla povinnosť poskytovať príspevok na rekreáciu) považuje priemerný evidenčný počet zamestnancov zamestnávateľa za predchádzajúci kalendárny rok. Pri jeho výpočte je potrebné postupovať podľa metodiky štatistického výkazu Práca 2-04, čo znamená, že do počtu zamestnancov sa neberú do úvahy napríklad zamestnanci pracujúci na základe dohôd o prácach vykonávaných mimo pracovného pomeru či zamestnanci na materskej alebo rodičovskej dovolenke.

Nárok pri dvoch zamestnávateľoch

Ak zamestnanec pracuje u dvoch zamestnávateľov súčasne a u obidvoch spĺňa stanovené podmienky na poskytnutie príspevku na rekreáciu, môže si tento príspevok uplatniť len u jedného z nich.

Na čo všetko možno rekreačný poukaz využiť?

Rekreačný poukaz môžete využiť na rôzne aktivity a služby spojené s rekreáciou na Slovensku. Rekreácia musí prebiehať na území Slovenska a musí zahŕňať minimálne dve prenocovania. Súčasťou pobytu môžu byť:

- služby cestovného ruchu s ubytovaním

- pobytové balíky

- ubytovanie s možnosťou stravovania

- cestovné služby (vlak, autobus, lanovka)

- športovo-rekreačné služby

- kúpeľné a zdravotné služby (pokiaľ súvisia s pobytom)

- služby cestovného poistenia

- wellness

- skipassy

- strava (ak je súčasťou pobytu)

S účinnosťou od 1.1.2025 sa rozširuje rozsah oprávnených výdavkov na rekreáciu, a to na rodičov zamestnanca. Od 1.1.2019 sú daňovým výdavkom zamestnávateľa podľa § 19 ods.2 písm. c) bod 5 zákona o dani z príjmov aj príspevky na rekreáciu zamestnancov poskytnuté podľa §152a Zákonníka práce. Taktiež je možné preplatiť športovú činnosť dieťaťa zamestnancov či pobytové alebo denné prázdninové tábory pre deti zamestnancov.

Organizované aktivity pre deti

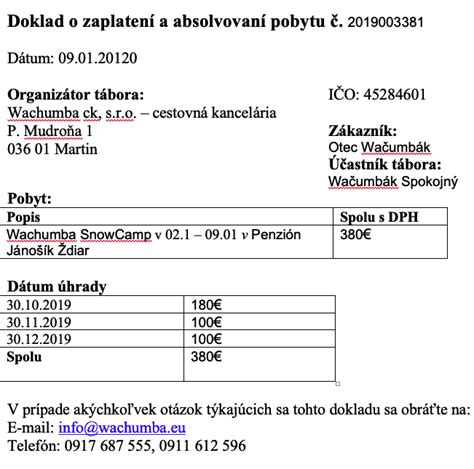

Rekreačný poukaz môže byť využitý aj na organizované aktivity počas školských prázdnin pre deti zamestnanca. Musí ísť o organizovanú viacdennú aktivitu alebo zotavovacie podujatie, ktoré sa konajú počas školských prázdnin. Na účtovnom doklade by malo byť uvedené meno dieťaťa, ktoré sa zúčastnilo tábora, sústredenia atď. Nemusí ísť o pobyt s prenocovaním, dieťa môže tábor navštevovať aj denne.

Využitie pre rodinu a rodičov

Áno, rekreačný poukaz môže využiť aj rodina zamestnanca. Zamestnanec môže poukaz použiť na rekreáciu pre seba, svojho manžela/manželku a deti. Od 1.1.2025 je možné príspevok uplatniť aj na rodičov zamestnanca alebo jeho manžela. Rodičom zamestnanca je biologický rodič alebo osvojiteľ. Pobytu sa zamestnanec spolu s rodičom zúčastniť nemusí, rekreácia môže prebehnúť aj bez účasti tohto zamestnanca. Podmienkou je, že ide o ich rodiča. Uplatnenie príspevku na rekreáciu je možné aj v prípade, že zakúpený pobyt slúži ako darček pre vašich blízkych: manžela/manželku, druha/družku alebo rodičov, s ktorými žijete v jednej domácnosti.

Výška príspevku a spôsob jeho získania

Rekreačný poukaz pokrýva 55 % oprávnených výdavkov na rekreáciu, pričom maximálna výška príspevku je 275 eur za kalendárny rok. Vypočítaná suma príspevku sa zaokrúhľuje na najbližší eurocent nahor. Zvyšných 45 % oprávnených výdavkov na rekreáciu si platí zamestnanec. Pre využitie maximálnej výšky príspevku na rekreáciu tak musí rekreácia alebo viacero rekreácií zamestnanca za kalendárny rok mať hodnotu aspoň 500 eur. U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa maximálna suma príspevku na rekreáciu 275 eur za kalendárny rok znižuje v pomere zodpovedajúcom kratšiemu pracovnému času.

Proces žiadosti a preplatenia

Žiadosť o príspevok na rekreáciu treba podať písomne, nevzniká automaticky - je potrebné oň požiadať. Firmy majú dva spôsoby, akým môžu príspevky na rekreáciu preplácať:

- Preplatenie na základe dokladov: Ak je príspevok na rekreáciu poskytnutý formou „preplatenia“ oprávnených výdavkov, tak zamestnanec si najskôr celú rekreáciu zaplatí z vlastných prostriedkov. Potom, najneskôr do 30 dní odo dňa skončenia rekreácie, predloží svojmu zamestnávateľovi účtovné doklady (napríklad faktúru), ktoré preukazujú oprávnené výdavky na jeho rekreáciu. Ich súčasťou musí byť označenie zamestnanca. Následne zamestnávateľ z predložených dokladov vypočíta výšku príspevku na rekreáciu a poskytne ho zamestnancovi v najbližšom výplatnom termíne určenom na výplatu mzdy, ak sa s ním nedohodne na inom termíne. K žiadosti o príspevok prikladáte len kópiu účtovného dokladu, originál predložíte k nahliadnutiu iba v tom prípade, ak vás o to zamestnávateľ požiada.

- Rekreačný poukaz (platobná karta): Ak sa zamestnávateľ rozhodne príspevok na rekreáciu poskytnúť zamestnancovi prostredníctvom rekreačného poukazu, postup je o niečo odlišný. Rekreačný poukaz je platobný prostriedok, ktorý má podobu platobnej karty a ktorý vo všeobecnosti vydávajú tie isté spoločnosti, ktoré vydávajú aj stravovacie karty. Pri tejto forme poskytnutia príspevku na rekreáciu teda zamestnávateľ zakúpi rekreačný poukaz, „nabije“ ho potrebnou sumou a odovzdá zamestnancovi. Je možné ním platiť výlučne oprávnené výdavky na rekreáciu u poskytovateľov služieb na Slovensku, ktorí majú zmluvný vzťah so spoločnosťou vydávajúcou rekreačný poukaz. Jeho platnosť je do konca kalendárneho roka, v ktorom bol vydaný. V prípade, že váš zamestnávateľ využíva elektornický rekreačný poukaz, nie je potrebné zamestnávateľovi už dokladovať nič.

Ak si o rekreačný príspevok chcú požiadať obaja z manželov, odporúčame požiadať o rozdelenie účtu/účtovného dokladu na dve faktúry. Každý z nich si potom môže u svojho zamestnávateľa dať preplatiť 55 % nákladov, a to do maximálnej výšky 275 € ročne. Ak je však celková suma pobytu do 500 €, faktúru si môžu dať preplatiť iba jednému zamestnávateľovi.

Daňové a odvodové aspekty

Príspevok na rekreáciu, ktorý zamestnávateľ poskytuje zamestnancovi, je oslobodený od dane z príjmov. Neplatia sa z neho ani sociálne a zdravotné odvody. Pre zamestnávateľa sú tieto príspevky daňovo uznateľným výdavkom, ak sú poskytované v súlade so Zákonníkom práce. To znamená, že zamestnávateľ si môže tieto náklady odpočítať z daňového základu.

Príspevok pre živnostníkov

Áno, rekreačný poukaz je dostupný aj pre živnostníkov. Živnostníci si môžu uplatniť príspevok na rekreáciu za obdobných podmienok ako zamestnanci. Daňovník s príjmami z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 zákona o dani z príjmov si môže výdavky preukázateľne vynaložené na rekreáciu uplatniť do daňových výdavkov v rovnakej výške ako pre zamestnancov.

Možné riziká a zneužitie

Pozor však na zneužitie rekreačných poukazov! Rekreačný poukaz sa nemôže použiť osobami, ktoré nemajú nárok, napríklad priateľmi alebo vzdialenými príbuznými, ktorí nežijú v spoločnej domácnosti so zamestnancom. Poukaz sa musí použiť na aktivity alebo služby, ktoré spĺňajú podmienky zákona, čiže nie napríklad na nákupy alebo služby mimo rekreačných zariadení. V týchto prípadoch zamestnávateľ môže požadovať vrátenie neoprávnene využitých finančných prostriedkov. Taktiež môže voči zamestnancovi uplatniť disciplinárne opatrenia, ktoré môžu zahŕňať napomenutie, zníženie mzdy alebo v extrémnych prípadoch aj ukončenie pracovného pomeru. Novela Zákonníka práce pamätá i na prípad, ak by chcel zamestnávateľ zamestnanca, ktorý si požiada o príspevok na rekreáciu nejakým spôsobom znevýhodňovať oproti tým zamestnancom, ktorí si o neho nepožiadajú.