Stravovanie zamestnancov je dôležitou súčasťou pracovného prostredia a zamestnávatelia majú povinnosť zabezpečiť ho pre svojich zamestnancov. Zmeny v sumách stravného majú priamy vplyv na minimálne a maximálne príspevky zamestnávateľov na stravovanie zamestnancov. Od 1. decembra 2025 sa opäť zvyšujú sumy stravného pri tuzemských pracovných cestách. Tento článok vám poskytne komplexný prehľad o gastrolístkoch a maximálnych príspevkoch zamestnávateľa na stravovanie, a to aj s ohľadom na aktuálne legislatívne zmeny.

Povinnosť zamestnávateľa zabezpečiť stravovanie

Podľa zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov (ďalej len „Zákonník práce“) má zamestnávateľ povinnosť zabezpečovať zamestnancom vo všetkých zmenách stravovanie zodpovedajúce zásadám správnej výživy priamo na pracoviskách alebo v ich blízkosti. Táto povinnosť sa vzťahuje na zamestnancov, ktorí v rámci pracovnej zmeny vykonávajú prácu viac ako 4 hodiny. Povinnosť poskytnúť stravu sa nevzťahuje na brigádnikov pracujúcich na základe dohôd o vykonávaní práce mimo pracovného pomeru, je však možné rozšíriť možnosť prispievať na stravovanie aj týmto osobám.

Zamestnávateľ zabezpečuje zamestnancom stravovanie najmä poskytovaním jedného teplého hlavného jedla vrátane vhodného nápoja zamestnancovi v priebehu pracovnej zmeny týmito spôsobmi:

- vo vlastnom stravovacom zariadení,

- v stravovacom zariadení iného zamestnávateľa,

- prostredníctvom právnickej alebo fyzickej osoby s oprávnením sprostredkovať stravovacie služby (teda formou stravovacích poukážok - gastrolístkov, resp. primárne elektronickou formou stravovacej karty); alternatívne plnenie je poskytnutie finančného príspevku na stravovanie.

Ak zamestnávateľ nezabezpečuje stravovanie vo vlastnom stravovacom zariadení alebo v stravovacom zariadení iného zamestnávateľa, je povinný umožniť zamestnancom výber medzi zabezpečením stravovania prostredníctvom právnickej osoby alebo fyzickej osoby, ktorá má oprávnenie sprostredkovať stravovacie služby, formou stravovacej poukážky alebo poskytnutím finančného príspevku na stravovanie.

Novela Zákonníka práce od 1.3.2021 umožnila zamestnancom, ktorým zamestnávateľ nemôže zabezpečiť stravovanie vo vlastnom alebo inom zariadení, zvoliť si namiesto už zavedenej formy stravných lístkov formu finančného príspevku. V oboch prípadoch je výška príspevku rovnaká. Ak si zamestnanec nevyberie finančný príspevok, od 1.1.2023 zamestnávateľ povinne poskytuje zamestnancom stravovacie poukážky len v elektronickej forme (stravovacia karta). Výnimkou sú prípady, keď zamestnanec objektívne nemôže využiť gastrokartu v okolí pracoviska. Vzdialenosť, ktorá by bližšie špecifikovala „blízkosť“ však v zákone nie je definovaná.

Nové sumy stravného a ich vplyv

Výška príspevku zamestnávateľa na stravovanie, výška finančného príspevku na stravovanie a výška stravného lístku - tieto všetky veličiny sa odvíjajú primárne od sumy stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín. Sumy stravného poskytované pri pracovných cestách zamestnancov upravuje mechanizmus zvyšovania, ktorý je ustanovený v § 8 ods. 1 zákona č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov. Sumy sa zvyšujú na základe údajov o indexe cien jedál a nealkoholických nápojov v reštauračnom stravovaní. Ak kumulatívny index oproti poslednej úprave vzrastie o najmenej 5 %, Ministerstvo práce, sociálnych vecí a rodiny SR môže pristúpiť k úprave súm stravného.

S účinnosťou od 1. decembra 2025 sa sumy stravného opäť zvyšujú na základe Oznámenia Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 280/2025 Z. z.

Výška stravného pri pracovnej ceste v tuzemsku od 1. decembra 2025

V prípade, že zamestnávateľ vyšle svojho zamestnanca na pracovnú cestu v rámci Slovenskej republiky, zamestnancovi prislúcha výška stravného v závislosti od trvania pracovnej cesty:

- pri trvaní cesty 5 až 12 hodín: 9,30 €

- pri trvaní cesty 12 až 18 hodín: 13,80 €

- pri trvaní cesty nad 18 hodín: 20,60 €

Tieto sumy predstavujú zvýšenie oproti predchádzajúcej úprave hodnoty stravného. Aj keď ide o niečo vyššie príspevky na stravovanie zamestnancov, stále to nemusí úplne pokryť skutočné rastúce ceny obedov v reštauráciách.

Porovnanie výšky stravného s predchádzajúcim obdobím:

| Trvanie pracovnej cesty | Cestovné náhrady 1.4.2025 až 30.11.2025 | Cestovné náhrady od 1.12.2025 | Rozdiel |

|---|---|---|---|

| 5 až 12 hodín | 8,80 € | 9,30 € | + 0,50 € |

| nad 12 až 18 hodín | 13,10 € | 13,80 € | + 0,70 € |

| nad 18 hodín | 19,50 € | 20,60 € | + 1,10 € |

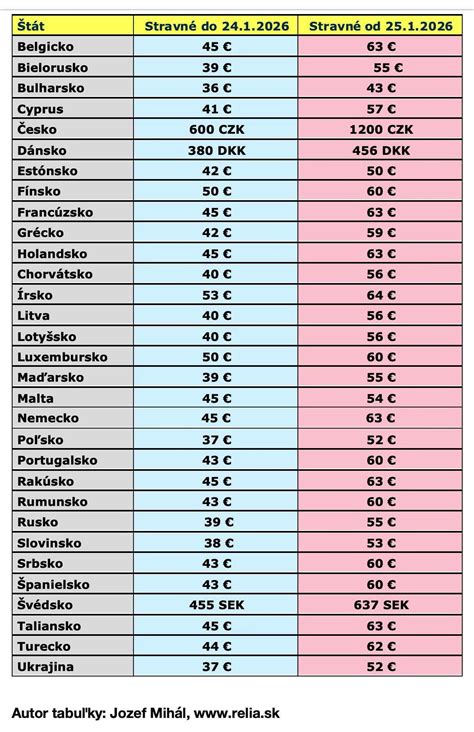

Stravné pri zahraničných pracovných cestách od 1. decembra 2025

Pri zahraničnej pracovnej ceste má zamestnanec nárok na stravné za každý kalendárny deň, počas ktorého cestuje mimo územia SR. Výška stravného sa určuje podľa dĺžky trvania zahraničnej pracovnej cesty v kalendárnom dni a vypláca sa v eurách alebo v cudzej mene.

Čas strávený mimo územia SR sa rozdeľuje do troch časových pásiem, pričom každé pásmo zodpovedá určitému percentu zo základnej sadzby stravného pre konkrétnu krajinu:

- do 6 hodín - zamestnanec má nárok na stravné vo výške 25 % zo základnej sadzby stravného,

- nad 6 hodín až 12 hodín - zamestnanec má nárok na stravné vo výške 50 % zo základnej sadzby stravného,

- nad 12 hodín - zamestnanec má nárok na stravné vo výške 100 % zo základnej sadzby stravného.

Základné sadzby stravného pre jednotlivé štáty sú uvedené v Opatrení Ministerstva financií SR č. 401/2012 z 12.12.2012. Tieto sa nebudú zvyšovať kvôli konsolidácii verejných financií ani v najbližšom roku. Avšak v rámci konsolidačného balíčka sa zavádza možnosť operatívne opatrením Ministerstva financií SR ustanoviť aj osobitné vyššie sadzby stravného pre niektoré skupiny zamestnancov a niektoré krajiny. Pôjde o situácie, ak pre takéto skupiny zamestnancov a krajiny vznikne v ekonomike závažná disproporcia medzi základnými sadzbami stravného a reálnymi cenami jedál a nealkoholických nápojov. Opatrenie sa bude môcť použiť len v prípade tých odvetví, pri ktorých by mohol hroziť kolaps, ktorý by mal závažné hospodárske a sociálne dôsledky.

Príspevok na stravovanie zamestnanca od 1. decembra 2025

Zo Zákonníka práce vyplýva pre zamestnávateľa povinnosť poskytovať zamestnancovi príspevok na stravovanie, a to:

- vo výške najmenej 55 % z ceny jedla,

- najviac za každé jedlo do výšky 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 - 12 hodín.

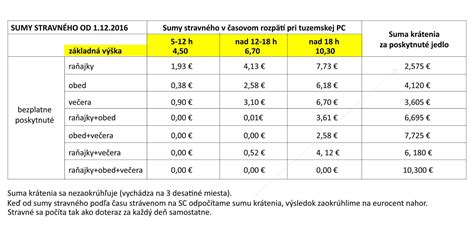

Od 1. decembra 2025 teda platí, že maximálny zákonný príspevok na stravovanie je 5,12 eura (55 % z 9,30 eur).

Minimálna hodnota gastrolístka od 1. decembra 2025

Zamestnávatelia, ktorí zabezpečujú stravovanie zamestnancom prostredníctvom právnickej, resp. fyzickej osoby oprávňujúcej sprostredkovať stravovacie služby, je cenou jedla hodnota stravovacej poukážky (gastrolístka). Tá musí byť najmenej 75 % z výšky stravného pri pracovnej ceste v trvaní od 5 do 12 hodín. To znamená, že minimálna hodnota stravovacej poukážky je od 1. decembra 2025 je 6,98 eura (75 % z 9,30 €).

Na stravný lístok je zamestnávateľ povinný zamestnancovi prispievať v sume najmenej 55 % ceny jedla, najviac však na každé jedlo do sumy 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín. Keďže minimálna hodnota stravného lístka je 6,98 eura, tak od 1. decembra 2025 zamestnávateľ prispieva zamestnancovi na stravný lístok sumou najmenej 3,84 eura (55 % z 6,98 eura).

Maximálna suma príspevku zamestnávateľa na stravný lístok je zase ohraničená sumou 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín, čo je od 1. decembra 2025 suma 5,12 eura (55 % zo sumy 9,30 eura).

Dobitie stravovacej karty (resp. gastrolístky) aj finančný príspevok na stravovanie je potrebné poskytovať vopred. Ak by ste zamestnancom vyplatili finančný príspevok či dobili kredit na stravovacej karte prostriedky až dodatočne, podľa finančnej správy by ste zo stravného vyplateného pozadu museli odviesť daň a zaplatiť odvody ako z bežnej mzdy. Nenaplnil by sa totiž účel, že sa mohli prostriedky použiť na nákup stravy v reálnom čase.

Prehľad príspevkov na stravovanie

| Príspevok na stravovanie | 1.4.2025 až 30.11.2025 | Od 1.12.2025 |

|---|---|---|

| Minimálna hodnota stravného lístka | 6,60 € | 6,98 € |

| Maximálny príspevok zamestnávateľa | 4,84 € (55 % zo sumy 8,80 €) | 5,12 € (55 % zo sumy 9,30 €) |

| Minimálny príspevok zamestnávateľa | 3,63 € (55 % zo sumy 6,60 €) | 3,84 € (55 % zo sumy 6,98 €) |

Príspevok zo sociálneho fondu a zamestnanecké benefity

Zamestnávateľ môže prispievať zamestnancovi na stravovanie aj príspevkom zo sociálneho fondu, pričom maximálna výška takého príspevku určená nie je. Rozhodnutie pre príspevok zo sociálneho fondu je výhodné z toho dôvodu, že takýto príspevok je oslobodený od dane a odvodov. Výška príspevku zo sociálneho fondu nie je limitovaná, dohodne sa v kolektívnej zmluve a ak nie je uzavretá, o výške príspevku na stravovanie zo sociálneho fondu rozhodne zamestnávateľ vo vnútornom predpise. Príspevok zamestnávateľa zo sociálneho fondu nebude pre zamestnanca predstavovať príjem podliehajúci dani z príjmov, teda bude príjmom oslobodeným od dane a poistných odvodov na zdravotné a sociálne poistenie. Z pohľadu zamestnávateľa príspevok zo sociálneho fondu nevstupuje do jeho nákladov. Daňovým výdavkom je tvorba sociálneho fondu.

Slabé výnosy a vysoké poplatky. REALITNÉ FONDY SA NEOPLATIA.

Niektorí zamestnávatelia poskytujú príspevky nad rámec zákonom stanovenej sumy buď zo sociálneho fondu, alebo dobrovoľne z vlastných zdrojov. Ak zamestnávateľ prispieva nad rámec zákonného limitu, oplatí sa mu poskytnúť príspevok vo forme stravovacej poukážky, pretože jej celá hodnota je oslobodená od dane. Pri finančnom príspevku je suma nad limit považovaná za mzdu, z ktorej sa odvádzajú daň aj poistné. Suma nad 5,12 €, ktorá je poskytnutá dobrovoľne z vlastných zdrojov zamestnávateľa, sa považuje za mzdu a podlieha dani a odvodom.

Stravné podnikateľa (SZČO) od 1. decembra 2025 v daňových výdavkoch

Samostatne zárobkovo činné osoby, teda napríklad živnostníci, ktorí uplatňujú preukázateľné daňové výdavky, si môžu do svojich výdavkov zahrnúť aj stravné. To nie je potrebné dokladovať bločkom, faktúrou za nákup jedla či stravovacích poukážok. Do daňových výdavkov si môžu uznať za každý odpracovaný deň sumu vo výške 55 % z hodnoty stravného pre pracovnú cestu v trvaní 5 až 12 hodín (v prípade, že nie je tejto SZČO poskytované v daný deň stravné ako zamestnancovi, nie je mu priznané stravné na pracovnej ceste zamestnanca alebo SZČO, ani nejde o výdavok na stravu poskytnutý ako nepeňažné plnenie držiteľom poskytovateľovi zdravotnej starostlivosti).

Od 1. decembra 2025 si SZČO môžu uznať do daňových výdavkov 5,12 eura za odpracovaný deň. Živnostník si ju môže uplatniť, aj keď nemá účtenku zo stravovacieho zariadenia alebo nákup stravných lístkov. Stačí preukázať, že v daný deň vykonával podnikateľskú činnosť. Pre živnostníkov to znamená menej administratívy a jednoduchší spôsob uplatnenia výdavkov. Na rozdiel od zamestnancov sa na nich nevzťahuje povinný odpočinok podľa Zákonníka práce, preto si môžu uplatniť stravné aj za dni, keď pracujú cez víkend alebo sviatok, ak vedia preukázať, že v daný deň skutočne podnikali.

tags: #gastrolistky #maximalny #prispevok #zamestnavatela