Príspevok na rekreáciu je obľúbeným zamestnaneckým benefitom, ktorého cieľom je podpora domáceho cestovného ruchu. Vďaka tomuto príspevku môže byť dovolenka zamestnanca a jeho rodiny lacnejšia. V tomto článku nájdete všetky potrebné informácie o rekreačnom poukaze, kedy má zamestnanec na príspevok nárok, v akej výške a na čo všetko ho môže využiť.

Kto má nárok na príspevok na rekreáciu?

Nárok na rekreačný príspevok majú zamestnanci, ktorí odpracovali v spoločnosti nepretržite najmenej 24 mesiacov. Požiadať o príspevok na rekreáciu alebo rekreačný poukaz môže každý zamestnanec s pracovným pomerom trvajúcim minimálne 24 mesiacov nepretržite.

Dôležité je, že nárok na príspevok na rekreáciu majú len zamestnanci v pracovnom pomere, teda pracujúci na základe pracovnej zmluvy. Tí, ktorí pracujú na dohodu o prácach vykonávaných mimo pracovného pomeru, nie sú oprávnení získať príspevok na rekreáciu.

Splnenie podmienok na poskytnutie príspevku na rekreáciu sa posudzuje ku dňu začatia rekreácie.

Povinnosť zamestnávateľa

Povinnosť poskytovať zamestnancom príspevok na rekreáciu má iba zamestnávateľ s viac ako 50 pracovníkmi. Povinnosť poskytnúť ho sa vzťahuje iba na zamestnávateľov s viac ako 49 zamestnancami. Podľa § 152a ods. Zákonníka práce v znení neskorších predpisov sa za počet zamestnávaných zamestnancov (ktorých musí byť viac ako 49, aby zamestnávateľovi vznikla povinnosť poskytovať príspevok na rekreáciu) považuje priemerný evidenčný počet zamestnancov zamestnávateľa za predchádzajúci kalendárny rok. Pri jeho výpočte je potrebné postupovať podľa metodiky štatistického výkazu Práca 2-04, čo znamená, že do počtu zamestnancov sa neberú do úvahy napríklad zamestnanci pracujúci na základe dohôd o prácach vykonávaných mimo pracovného pomeru či zamestnanci na materskej alebo rodičovskej dovolenke.

Príspevok na rekreáciu môže za rovnakých podmienok a v rovnakom rozsahu poskytnúť zamestnancovi aj zamestnávateľ, ktorý zamestnáva menej ako 50 zamestnancov. Podľa zákona č. 91/2010 Z. z. poskytnúť príspevok na rekreáciu nevzniká každému zamestnávateľovi.

Rozsah oprávnených výdavkov

S účinnosťou od 1.1.2025 sa rozsah oprávnených výdavkov na rekreáciu rozšíril aj na rodičov zamestnanca. Rodičom zamestnanca je biologický rodič alebo osvojiteľ. Pobytu sa zamestnanec spolu s rodičom zúčastniť nemusí, rovnako je možné čerpať príspevok na rekreáciu aj bez účasti tohto zamestnanca.

Zákonník práce umožňuje, aby zamestnanec (resp. rodič zamestnanca) na dovolenku so sebou zobral svoju rodinu a aj tieto výdavky mu budú zamestnávateľom preplatené. Uplatnenie príspevku na rekreáciu je možné aj v prípade, že zakúpený pobyt slúži ako darček pre vašich blízkych: manžela/manželku, druha/družku alebo rodičov, s ktorými žijete v jednej domácnosti.

Výška príspevku na rekreáciu a jeho čerpanie

Výška príspevku na rekreáciu je podľa Zákonníka práce v sume 55 % oprávnených výdavkov zamestnanca, najviac však v sume 275 € za kalendárny rok. Vypočítaná suma príspevku sa zaokrúhľuje na najbližší eurocent nahor. Zvyšných 45 % výdavkov na rekreáciu si uhradia zamestnanci.

Pre využitie maximálnej výšky príspevku na rekreáciu tak musí rekreácia alebo viacero rekreácií zamestnanca za kalendárny rok mať hodnotu aspoň 500 eur. Z tejto sumy totižto vypočítaný 55 % príspevok zamestnávateľa na rekreáciu dosahuje spomínanú hranicu 275 eur.

U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa maximálna suma príspevku na rekreáciu 275 eur za kalendárny rok znižuje v pomere zodpovedajúcom kratšiemu pracovnému času.

Rekreačný príspevok sa nemusí využiť iba na jeden pobyt. Môže sa rozdeliť aj na viac pobytov. Priebežne tak budú zamestnancovi preplácané faktúry z pobytov na Slovensku, a to až do maximálnej sumy 275 € za kalendárny rok. Nevyčerpaný príspevok sa nemôže preniesť do ďalšieho kalendárneho roku.

Pobyt nestačí objednať a zaplatiť, ale musíte naň reálne aj v danom roku nastúpiť. Od 1.1.2019 sú daňovým výdavkom zamestnávateľa podľa § 19 ods.2 písm. c) bod 5 zákona o dani z príjmov aj príspevky na rekreáciu zamestnancov poskytnuté podľa §152a Zákonníka práce.

Čo NEROBIŤ na SLOVENSKU ❌🚫

Čo všetko možno preplatiť z príspevku na rekreáciu?

Za oprávnené výdavky na rekreáciu sa považujú nielen ubytovanie ako také. Patria sem napríklad:

- služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania na území SR,

- stravovacie (pohostinské služby),

- služby cestovných kancelárií a cestovných agentúr,

- sprievodcovské služby,

- prepravné služby (cestná, železničná, lodná, letecká doprava, lanovky a vleky),

- informačné služby,

- športovo-rekreačné služby,

- kúpeľné a zdravotné služby,

- wellness služby,

- služby cestovného poistenia.

Tieto služby musia súvisieť s ubytovaním najmenej na 2 prenocovania na území Slovenskej republiky. Preplatiť je možné aj športovú činnosť dieťaťa zamestnancov či pobytové alebo denné prázdninové tábory pre deti zamestnancov. Od 1.1.2020 sú daňovým výdavkom zamestnávateľa podľa § 19 ods.2 písm. c) bod 5 zákona o dani z príjmov aj príspevky na športovú činnosť dieťaťa zamestnancov poskytnuté podľa §152b Zákonníka práce. Za dieťa sa považuje vlastné dieťa zamestnanca, dieťa zverené zamestnancovi do náhradnej starostlivosti na základe rozhodnutia súdu, dieťa zverené zamestnancovi do starostlivosti pred rozhodnutím súdu o osvojení alebo iné dieťa žijúce so zamestnancom v spoločnej domácnosti, ktoré dovŕšilo najviac 18 rokov veku v kalendárnom roku, za ktorý zamestnanec žiada o príspevok na športovú činnosť dieťaťa, a je osobou s príslušnosťou k športovej organizácii podľa osobitného predpisu najmenej 6 mesiacov.

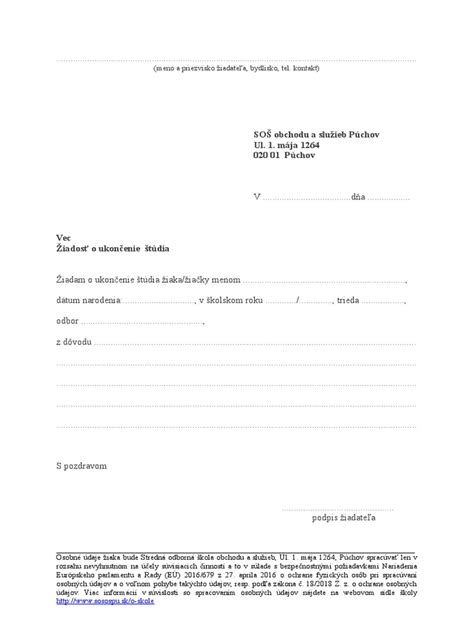

Postup pri žiadosti o príspevok

Zamestnanec môže za kalendárny rok požiadať o príspevok na rekreáciu len u jedného zamestnávateľa a táto žiadosť sa podáva písomne. Odporúča sa žiadosť o príspevok na rekreáciu podať čo najskôr, ideálne pred začiatkom rekreácie.

Formy príspevku: peňažný príspevok vs. rekreačný poukaz

Po splnení stanovených podmienok by ti mal zamestnávateľ poskytnúť príspevok na rekreáciu formou peňažného príspevku vo výške 55 % oprávnených nákladov (najviac však 275 € za kalendárny rok). Ak sa nedohodnete inak, tento príspevok bude vyplatený v najbližšom výplatnom termíne po predložení všetkých účtovných dokladov.

Rekreačný poukaz má naopak charakter elektronickej platobnej karty, ktorú obdržíš ešte pred rekreáciou. Ak sa zamestnávateľ rozhodne príspevok na rekreáciu poskytnúť zamestnancovi prostredníctvom rekreačného poukazu, postup je o niečo odlišný. Rekreačný poukaz je platobný prostriedok, ktorý má podobu platobnej karty a ktorý vo všeobecnosti vydávajú tie isté spoločnosti, ktoré vydávajú aj stravovacie karty. Je možné ním platiť výlučne oprávnené výdavky na rekreáciu u poskytovateľov služieb na Slovensku, ktorí majú zmluvný vzťah so spoločnosťou vydávajúcou rekreačný poukaz. Jeho platnosť je do konca kalendárneho roka, v ktorom bol vydaný. Pri tejto forme poskytnutia príspevku na rekreáciu teda zamestnávateľ zakúpi rekreačný poukaz, „nabije“ ho potrebnou sumou a odovzdá zamestnancovi.

O tom, akou formou bude zamestnávateľ riešiť poukazy resp. druh benefitov bude alebo nebude svojim zamestnancom poskytovať, je na jeho osobnom rozhodnutí.

V prípade, že váš zamestnávateľ využíva elektornický rekreačný poukaz, ako napríklad kartu Endered, Gusto, FPOHO (predtým Doxx), Benefit Management, nie je potrebné zamestnávateľovi už dokladovať nič.

Preukázanie oprávnených výdavkov

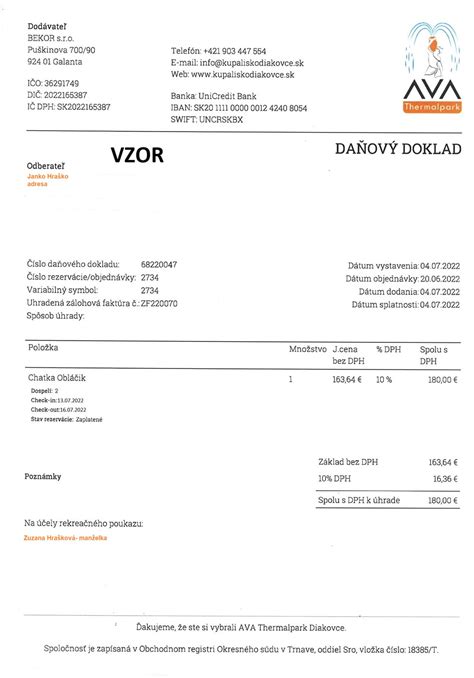

Zamestnanci sú povinní preukázať zamestnávateľovi oprávnené výdavky najneskôr do 30 dní po skončení rekreačného pobytu predložením účtovných dokladov. Na týchto dokladoch musí byť jasne uvedené meno zamestnanca, ktorý príspevok na rekreáciu uplatňuje.

Všeobecné náležitosti účtovného dokladu sú definované v §10 zákona o účtovníctve. Zamestnanec má povinnosť zamestnávateľovi predložiť taký doklad, ktorý splní podmienky oprávneného výdavku definovaného v §152a ZP. K žiadosti o príspevok prikladáte len kópiu účtovného dokladu, originál predložíte k nahliadnutiu iba v tom prípade, ak vás o to zamestnávateľ požiada.

Úhradu oprávnených výdavkov musí prioritne zaplatiť z účtu zamestnanec, ktorý žiadosť o príspevok na rekreáciu predkladá. Ľudia robia často tú chybu, že úhradu vykoná z platobnej karty frajerka alebo iný príslušník rodiny. Jediný prípad, kedy možno akceptovať úhradu z iného účtu je v prípade manželov, ktorí majú bezpodielové spoluvlastníctvo manželov.

Na úhradu rekreačných výdavkov nie je podmienkou, aby doklad bol vystavený výhradne ubytovateľom. Rezerváciou niektorých pobytov na našom portáli, vzniká priamy vzťah medzi klientom a ubytovacím zariadením. V tomto prípade vydáva doklad hotel, resp. samotní poskytovatelia. V ostatných prípadoch vám doklady pre zamestnávateľa vystaví naša spoločnosť.

Dajme tomu, že si zakúpiš pobyt cez zľavový portál alebo si rezervuješ hotel cez booking.com. Nie je to problém, no vždy pamätaj na to, že tieto platformy sú iba sprostredkovateľmi danej služby. Doklad na účely § 152a Zákonníka práce vystavuje vždy poskytovateľ - v tomto prípade napr. ubytovacie zariadenie. Niektoré stránky, ako napr. Zľavomat, sa tento proces snažia zjednodušiť a majú možnosť vyžiadania si potrebných dokladov priamo pri nákupe.

Ak si chcete požiadať o rekreačný príspevok obaja z manželov, odporúčame požiadať nás o rozdelenie účtu / účtovného dokladu na dve faktúry. Každý z nich si potom môže u svojho zamestnávateľa dať preplatiť 55 % nákladov, a to do maximálnej výšky 275 € ročne. Ak je však celková suma pobytu do 500 €, faktúru si môžu dať preplatiť iba jednému zamestnávateľovi.

Doklad o zaplatení miestnej dane môže zamestnanec tiež odovzdať spolu s dokladom o ubytovaní zamestnávateľovi. Ak obec neustanoví náležitosti potvrdenia o zaplatení dane, prevádzkovateľ ubytovacieho zariadenia sa musí riadiť ustanoveniami zákona o účtovníctve, t. j. musí vystaviť potvrdenie o prijatej sume za daň za ubytovanie a účtovať o nej.

Príklady preukázania výdavkov

- Viacero účtovných dokladov: Pri určení výšky príspevku na rekreáciu sú rozhodujúce „preukázané výdavky“, nie iba preukázaný výdavok, preto zákon nijako neobmedzuje počet uplatnených účtovných dokladov, ktoré musia spĺňať náležitosti účtovného dokladu vrátane označenia zamestnanca. Zamestnanec pri uplatnení žiadosti o príspevok na rekreáciu môže predložiť viaceré účtovné doklady napr. dve prenocovania po sebe, každé v inom ubytovacom zariadení. Zamestnanec absolvoval rekreáciu vo Vysokých Tatrách 4 dni, pričom každú noc spal v inom ubytovacom zariadení a teda predložil aj viac účtovných dokladov o ubytovaní a strave. Podľa §152a ZP má ísť o ubytovanie najmenej na dve prenocovania, ale nie je tam väzba na jedno ubytovacie zariadenie. Ani z definície prenocovania nevyplýva, že má ísť o dve za sebou idúce prenocovania v jednom ubytovacom zariadení.

- Platba zo zálohy a doplatok: Zamestnanec k žiadosti o príspevok na rekreáciu priložil dva doklady, a to hotelový účet s označením zamestnanca, z ktorého je zrejmé, že ubytovacie zariadenie zamestnancovi vyúčtovalo 600 €, pričom 400 € zamestnanec zaplatil ako preddavok pred uskutočnením rekreácie zo svojho bankového účtu a doplatok 200 € zaplatil v hotovosti v ubytovacom zariadení, ktorý preukázal dokladom z ERP. Ak hotelový účet s označením zamestnanca a doklad z ERP obsahuje všetky náležitosti účtovného dokladu, potom tieto doklady spĺňajú ustanovené podmienky v § 152a ZP. Zamestnanec týmito dokladmi však nepreukázal úhradu zálohovej platby, t. j. či zálohová platba bola hradená osobou, ktorá o príspevok na rekreáciu žiadala. Preto je potrebné, aby zamestnanec zálohovú platbu preukázal, napr. výpisom z účtu.

- Úhrada preddavku a doplatku: Ak zamestnávateľ poskytne zamestnancovi preddavok na rekreáciu, o tomto preddavku síce účtuje, ale zúčtuje ho až v momente vyúčtovania so zamestnancom, t. j. v momente, keď zamestnanec predloží zamestnávateľovi príslušné doklady preukazujúce použitie poskytnutého preddavku na určený účel. Ak sú splnené všetky ustanovené podmienky, potom príspevok na rekreáciu za kalendárny rok (preddavok + doplatok, max. 275 €) predstavuje pre zamestnanca príjem oslobodený od dane a pre zamestnávateľa daňový výdavok. Ak však ustanovené podmienky nie sú splnené, preddavok na rekreáciu v sume 200 € zamestnancovi zdaní, a to najneskôr v decembrovej výplate, u zamestnávateľa nepôjde o daňový výdavok.

Čo NEROBIŤ na SLOVENSKU ❌🚫

Daňové a odvodové aspekty

Príspevky na rekreáciu, ktoré zamestnancovi poskytne jeho zamestnávateľ, budú oslobodené od dane z príjmov a odvodového zaťaženia. Pre zamestnávateľa je príspevok na rekreáciu poskytnutý zamestnancovi v súlade so Zákonníkom práce daňovým výdavkom. Musia byť však splnené všetky podmienky podľa tohto predpisu, teda napríklad aj ohľadom výšky príspevku, oprávnených výdavkov a zamestnanca, ktorý musí byť u zamestnávateľa v pracovnom pomere najmenej 24 mesiacov.

Fyzické osoby s príjmami z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 ods. zákona č. 595/2003 Z. z. nemajú nárok na príspevok na rekreáciu.