Dohoda o pracovnej činnosti (DoPČ) je obľúbeným spôsobom privyrobenia pre mnohých, vrátane dôchodcov. Avšak, výška čistého príjmu a povinnosť platiť dane alebo odvody závisí od viacerých faktorov, vrátane druhu dohody a štatútu dôchodcu. Tento sprievodca vám poskytne podrobný prehľad o tom, koľko si dôchodca reálne zarobí na DoPČ a aké odvody sa na neho vzťahujú.

Typy dohôd o prácach vykonávaných mimo pracovného pomeru

Podľa § 223 ods. 1 zákona č. 311/2001 Z. z. môže zamestnávateľ na plnenie svojich úloh alebo na zabezpečenie svojich potrieb výnimočne uzatvárať s fyzickými osobami tieto dohody o prácach vykonávaných mimo pracovného pomeru:

- Dohoda o pracovnej činnosti (DoPČ): Uzatvára sa na výkon určitej opakovanej činnosti, avšak iba v zákonom limitovanom rozsahu, ktorý je maximálne 10 hodín týždenne alebo 520 hodín ročne v prípade sezónnej práce podľa prílohy č. 1b Zákonníka práce.

- Dohoda o vykonaní práce (DoVP): Uzatvára sa za účelom vykonania určitej pracovnej úlohy, avšak rozsah práce je limitovaný na 350 hodín v kalendárnom roku.

- Dohoda o brigádnickej práci študentov (DoBPŠ): Uzatvára sa iba so študentmi, pričom je možné vykonávať prácu najviac v rozsahu 20 hodín týždenne v priemere.

Dohody nie sú určené na nahrádzanie pracovného pomeru uzatvoreného pracovnou zmluvou. V prípade viacerých všeobecných DoPČ u jedného zamestnávateľa sa odpracované hodiny nesčítavajú, ale v prípade viacerých osobitných DoPČ na výkon sezónnej práce sa odpracované hodiny sčítavajú.

Výška odvodov z dohody a faktory, ktoré ju ovplyvňujú

Výška odvodov z rovnakého typu dohody o práci vykonávanej mimo pracovného pomeru, nemusí byť vždy rovnaká. Na výšku odvodov z dohody vplýva, či ide o dohodu vykonávanú mimo pracovného pomeru:

- s právom na pravidelný príjem alebo s právom na nepravidelný príjem,

- ktorú vykonávajú dôchodcovia alebo študenti, nakoľko sú títo dohodári v určitých prípadoch zvýhodnení a platia nižšie odvody z dohody, resp. v niektorých prípadoch žiadne odvody,

- dohodárom zamestnaným na výkon sezónnej práce,

- klasickým dohodárom, t. j. nejde o žiadnu z výnimiek (teda bez odvodového zvýhodnenia).

V niektorých prípadoch môže dohoda priniesť nižšie odvodové zaťaženie. Pri posudzovaní pravidelnosti príjmu netreba vychádzať z toho, či dohodár pracuje pravidelne každý mesiac, resp. kedy odmenu dostane, nakoľko je dôležité vychádzať práve z obsahu uzatvorenej dohody.

Pravidelný a nepravidelný príjem

- Pravidelný príjem: Odmena je dohodárovi vyplácaná pravidelne mesačne po skončení mesiaca, v ktorom dohodár prácu vykonal. Dohodou s právom na pravidelný príjem môže byť dohoda o pracovnej činnosti alebo dohoda o brigádnickej práci študentov.

- Nepravidelný príjem: Odmena je dohodárovi vyplácaná inak, než pravidelne každý mesiac. Môže ísť o vyplácanie odmeny napríklad štvrťročne, polročne alebo po vykonaní určitej dohodnutej časti práce, resp. po odovzdaní celej časti práce. Výnimkou je uzavretie dohody na dobu najviac jedného kalendárneho mesiaca, ktorá sa považuje za dohodu s nepravidelným príjmom (odmena je vyplatená len jednorazovo, nie pravidelne).

Dôchodcovia a odvody z dohody

Pre dôchodcov platia špecifické pravidlá týkajúce sa odvodov. To, či budete musieť riešiť aj platenie daní, závisí od toho, či máte u zamestnávateľa podpísané vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a ak áno, tak či vaša hrubá mzda znížená o sociálne poistenie a zdravotné poistenie platené zamestnancom neprekročí limit 470,54 eura (mesačná suma nezdaniteľnej časti základu dane na daňovníka v roku 2024).

Starobný, predčasný starobný a výsluhový dôchodok

Ak bude dôchodca pracovať na všeobecnú DoPČ a bude poberateľom starobného dôchodku, predčasného starobného dôchodku alebo výsluhového dôchodku s dovŕšeným dôchodkovým vekom, bude platiť len 4 % sociálne poistenie. Títo dôchodcovia si navyše môžu v jednom mesiaci na jednu všeobecnú DoPČ uplatniť aj odvodovú odpočítateľnú položku vo výške 200 eur. O jej sumu sa znižuje vymeriavací základ, z ktorého sa platí sociálne poistenie. K jej uplatneniu postačuje predložiť zamestnávateľovi oznámenie a čestné vyhlásenie.

Ak mesačná odmena dohodára prevýši sumu odvodovej odpočítateľnej položky, t. j. bude vyššia ako 715 eur, poistné na starobné poistenie a poistenie v nezamestnanosti (platia len výsluhoví dôchodcovia v dôchodkovom veku) platí zamestnávateľ aj dohodár len z rozdielu prevyšujúceho túto hranicu. Dôchodca si musí odsledovať výšku svojho príjmu z dohody.

Predčasný starobný dôchodok

Poberatelia predčasného starobného dôchodku môžu pracovať na základe dohody, avšak musia si dať pozor na to, aby úhrn príjmu z tejto dohody neprekročil 2 400 eur za kalendárny rok. Po prekročení hranice tohto príjmu Sociálna poisťovňa zastaví výplatu dôchodku. Pri predčasnom starobnom dôchodku podlieha odmena zdravotným odvodom na strane dohodára i zamestnávateľa, ak je predčasný starobný dôchodok priznaný, ale vyplácanie dôchodku je pozastavené.

Ako si zvýšiť predčasný dôchodok???

Invalidný a invalidný výsluhový dôchodok

Ako poberateľ invalidného dôchodku a invalidného výsluhového dôchodku by ste platili 7 % sociálne poistenie. Títo dôchodcovia zdravotné poistenie z DoPČ neplatia. Aj invalidní dôchodcovia si môžu uplatniť odvodovú odpočítateľnú položku vo výške 200 eur. Ak mesačná odmena dohodára nepresiahne sumu 200 eur, dôchodca neplatí odvody na sociálne poistenie.

Ak je prekročená hraničná suma 200 eur, platí zamestnanec poistné na dôchodkové poistenie z vymeriavacieho základu, ktorý sa určí ako rozdiel medzi mesačným príjmom alebo priemerným mesačným príjmom a sumou 200 eur. Poistné za zamestnanca odvádza zamestnávateľ. Prehľad odvodov z dohody u dôchodcu - poberateľa invalidného, resp. invalidného výsluhového dôchodku:

| Typ dôchodku | Typ príjmu | Uplatnenie odpočítateľnej položky (OP) | Odvody zamestnanca | Odvody zamestnávateľa |

|---|---|---|---|---|

| Invalidný/Výsluhový dôchodok | Pravidelný/Nepravidelný | Uplatnená OP do 200 € | Žiadne sociálne odvody | Garančné poistenie, Úrazové poistenie |

| Invalidný/Výsluhový dôchodok | Pravidelný/Nepravidelný | Nepresahujúca OP nad 200 € | 7 % sociálne poistenie z rozdielu nad 200 € | 7 % sociálne poistenie z rozdielu nad 200 €, Garančné poistenie, Úrazové poistenie |

Dohoda o pracovnej činnosti na výkon sezónnej práce

Pri osobitnej DoPČ na výkon sezónnej práce vám zamestnávateľ strhne z hrubej mzdy 4 % zdravotné poistenie a sociálne poistenie, ktorého výška závisí od typu dôchodku:

- starobný dôchodok a predčasný starobný dôchodok: 5,4 %,

- výsluhový dôchodok s dovŕšeným dôchodkovým vekom: 6,4 %,

- invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 % a invalidného dôchodku s dovŕšeným dôchodkovým vekom: 8,4 %,

- invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť najviac o 70 % a invalidného výsluhového dôchodku: 9,4 %.

Veľkou výhodou práce na dohodu o pracovnej činnosti na výkon sezónnej práce je fakt, že pokiaľ vaša mzda v roku 2024 neprekročí 652 eur mesačne, nemusíte vy ani váš zamestnávateľ platiť starobné poistenie a poistenie v nezamestnanosti. Je to vďaka odvodovej odpočítateľnej položke, ktorá sa automaticky uplatňuje na každú DoPČ na výkon sezónnej práce. Pokiaľ túto hranicu prekročíte, budete vy aj váš zamestnávateľ platiť starobné poistenie a poistenie v nezamestnanosti len zo sumy presahujúcej 652 eur (v roku 2025 to bude 715 eur mesačne).

Praktický príklad výpočtu mzdy pri DoPČ pre dôchodcu

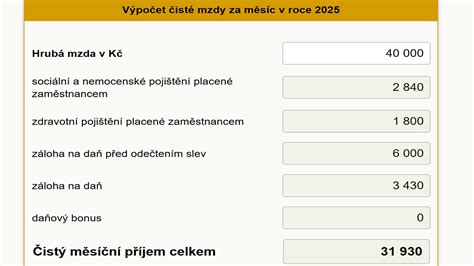

Karol, poberateľ starobného dôchodku, si na základe všeobecnej dohody o pracovnej činnosti privyrába u jedného zamestnávateľa a za prácu mu patrí hrubá mesačná odmena 200 eur. Zároveň má u daného zamestnávateľa podpísané vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka, ktorú si u neho uplatňuje vo výške 470,54 eura mesačne. Karol si uplatnil aj odvodovú odpočítateľnú položku vo výške 200 eur.

- Karol neplatí žiadne sociálne poistenie, pretože jeho príjem neprekročil 200 eur.

- Karol zo mzdy odvedie 8 eur zdravotné poistenie (4 %).

- Keďže jeho hrubý príjem po odpočítaní zdravotného poistenia je nižší ako hranica 470,54 eura a má uplatnenú nezdaniteľnú časť základu dane, neplatí žiadny preddavok na daň z príjmov.

- Jeho čistá mzda tak činí 192 eur (200 eur - 8 eur).

Splatnosť a prihlasovanie do Sociálnej poisťovne

Dohody s nepravidelným príjmom do 8. časti článku. Odvody sa platia preddavkovo. V deň, ktorý je určený na výplatu príjmov, ktoré sú vymeriavacím základom zamestnanca. Ak nie je taký deň určený, poistné je splatné v posledný deň kalendárneho mesiaca nasledujúceho po mesiaci, za ktorý sa platí poistné. Na tlačive „Registračný list FO“ pred vznikom dôchodkového poistenia zamestnanca, najneskôr pred začatím výkonu činnosti. Na tlačive „Registračný list FO“ do ôsmich dní od skončenia právneho vzťahu z dohody o brigádnickej práci študentov. Na tlačive „Registračný list FO“ - zrušiť prihlásenie do registra poistencov a sporiteľov starobného dôchodkového sporenia, ak pracovnoprávny vzťah nevznikol.