Dostupné bývanie predstavuje jednu z najväčších výziev pre mladé páry na Slovensku. Vysoké ceny nehnuteľností, prísne podmienky hypoték a neistota na realitnom trhu často bránia mladomanželom v osamostatnení sa a budovaní vlastného domova. Štát preto prichádza s nástrojmi, ktoré majú pomôcť prekonať tieto prekážky. Prehľad týchto príspevkov a podmienok ich získania je kľúčový pre každého, kto hľadá finančnú pomoc pri riešení svojej bytovej situácie.

Štátny príspevok na zvýšenú splátku úveru na bývanie

Poskytovanie príspevku na zvýšenú splátku úveru na bývanie bude pokračovať aj v roku 2025, pričom jeho výška zostáva nezmenená. Tento príspevok je určený pre dlžníkov alebo spoludlžníkov, ktorí čelia zvýšeniu mesačnej splátky úveru na bývanie v dôsledku nárastu úrokovej sadzby po 31. decembri 2022.

Zmeny v poskytovaní príspevku

K 1. decembru 2025 zanikol štátny príspevok na zvýšenú splátku úveru na bývanie (zákon č. 526/2023 Z. z.). Táto agenda prešla novelou zákona o úveroch na bývanie priamo na banky, ktoré sa môžu rozhodnúť poskytovať túto pomoc dobrovoľne, a to najneskôr od 1. mája 2026. Ak ste poberali príspevok od štátu do konca novembra 2025 a stále spĺňate podmienky, banka vám pomoc vyplatí automaticky aj spätne.

Podmienky nároku na príspevok

Oprávneným žiadateľom môže byť dlžník alebo spoludlžník uvedený v zmluve o úvere na bývanie.

- Typ úveru: Ide o zmluvu o úvere uzatvorenú pred 1. januárom 2024, kde aspoň časť úveru slúžila na nadobudnutie, výstavbu alebo zmenu dokončenej stavby na území Slovenska. Zvýšenie úrokovej sadzby muselo nastať po 31. decembri 2022.

- Refinancovanie úveru: Táto zmluva musí byť uzatvorená pred 1. júnom 2024 a zvýšenie úrokovej sadzby muselo nastať po 31. decembri 2022. Úver bol použitý na splatenie jedného alebo viacerých pôvodných úverov, pričom aspoň jeden z týchto pôvodných úverov slúžil aspoň čiastočne na nadobudnutie, výstavbu alebo zmenu nehnuteľnosti na Slovensku. Pôvodný úver musel byť poskytnutý na základe zmluvy uzatvorenej pred 1. januárom 2023.

- Úver na bývanie: Táto zmluva bola uzatvorená medzi 1. januárom 2023 a 31. májom 2024. Úver slúžil aspoň čiastočne na splatenie jedného alebo viacerých pôvodných úverov, pričom aspoň jeden z týchto úverov bol poskytnutý na nadobudnutie, výstavbu alebo zmenu nehnuteľnosti na Slovensku. Pôvodný úver musel byť uzatvorený pred 1. januárom 2023.

Výška príspevku a prehodnotenie nároku

Ak sa napríklad mesačná splátka zvýši o 250 eur (napr. z 250 eur na 500 eur), 75 % z tohto rozdielu je 187,50 eur. Každý január sa vykonáva prehodnotenie nároku na príspevok na základe jednej dvanástiny príjmu za kalendárny rok, ktorý je o dva roky starší. Napríklad v januári 2025 bude posudzovaný priemerný mesačný príjem dlžníka a spoludlžníka za rok 2023. Ak priemerný mesačný príjem za rok 2023 presiahne hodnotu 2 288 eur, bude sa pri posudzovaní nároku ďalej brať do úvahy príjem za rok 2024.

Ako požiadať o príspevok

Ak ste príspevok získali na základe žiadosti podanej v roku 2024, v roku 2025 nie je potrebné podávať novú žiadosť. Ak ste v predchádzajúcom roku o príspevok nepožiadali, je potrebné podať písomnú žiadosť na formulári, ktorý stanovilo Ústredie práce, sociálnych vecí a rodiny.

Mladomanželská pôžička zo Štátneho fondu rozvoja bývania

Jedným z nástrojov na podporu bývania je aj mladomanželská pôžička, poskytovaná zo Štátneho fondu rozvoja bývania. Ide o zvýhodnený úver, ktorý je určený pre manželov spĺňajúcich presne definované podmienky a ktorého cieľom je podporiť mladé rodiny pri riešení ich bytovej situácie. Od dátumu, keď bola predstavená mladomanželská pôžička v novom šate, ubehol už nejaký čas, ktorý sa v pozitívnom zmysle podpísal na nových legislatívnych úpravách, týkajúcich sa zákona č. 150/2013 Z. z. o Štátnom fonde rozvoja bývania, v znení neskorších predpisov.

Podmienky a obmedzenia

Štátny fond rozvoja bývania chce pomôcť pri financovaní štandardného bývania, ktoré sleduje hlavne na základe limitov podlahovej plochy bytu.

- Podlahová plocha: Podlahová plocha bytu v bytovom alebo polyfunkčnom dome nemôže presiahnuť 80 m² vrátane plochy balkónov, lodžií a terás. Podlahová plocha bytu v rodinnom dome nesmie presiahnuť 120 m². Do podlahovej plochy sa nezapočítava podlahová plocha balkóna, lodžie a terasy.

- Príjmové limity: Rovnako ako pri komerčných úveroch, aj pri tomto type sa sleduje príjem, ktorý je tiež limitovaný nielen zdola, ale aj zhora.

Maximálny príjem (pre dvojicu dospelých žiadateľov):

Celkový čistý mesačný príjem žiadateľa a osôb, ktorých príjmy sa posudzujú spoločne (manžel, manželka), nesmie za predchádzajúci kalendárny rok presiahnuť 2 325,65 € (mesačne) na domácnosť. Mesačný čistý príjem sa vypočíta z príjmu za predchádzajúci kalendárny rok. Tento limit je pre dvojčlennú rodinu, v prípade trojčlennej rodiny (dvaja dospelý a jedno dieťa) je tento maximálny príjem vo výške 2 951,20 €. Príjem sa vypočítava ako 5-násobok životného minima podľa počtu a členov domácností.

Minimálny príjem (pre dvojicu dospelých žiadateľov):

Priemerný mesačný čistý príjem domácnosti za predchádzajúci kalendárny štvrťrok musí predstavovať minimálne 604,67 € - záväzky = výsledná suma musí byť vyššia alebo rovná výške mesačnej splátky požadovaného úveru. Tento limit je pre dvojčlennú rodinu. Príjem sa vypočítava ako - 1,3-násobok životného minima domácnosti - záväzky ≥ výška mesačnej splátky požadovaného úveru. Hodnota nehnuteľnosti musí byť vyššia alebo rovná 1,3-násobku požadovaného úveru.

Podpora a splácanie

V prípade výstavby alebo kúpy bytu (v bytovom, rodinnom, polyfunkčnom dome) sa podpora poskytuje vo forme úveru vo výške do 100 % z obstarávacieho nákladu stavby, najviac 180 000 € najdlhšie na 40 rokov s ročnou úrokovou sadzbou 1 % (lehota splatnosti do 65. roku veku žiadateľa).

Žiadosť a schvaľovanie

Termín podania žiadosti je v tomto prípade vymedzený a nie je tak možné urobiť kedykoľvek. Ide o časové rozhranie od 15. januára do 30. septembra v jednom kalendárnom roku. Žiadosť sa podáva na mestskom úrade, ktorý má 15 pracovných dní na to (v prípade kompletne doloženej žiadosti), aby žiadosť spracoval a poslal ŠFRB. ŠFRB má zase až 110 dní na to, aby vydal stanovisko - teda schválil, prípadne zamietol žiadosť. Fond o žiadosti rozhodne najneskôr do 31. decembra.

Výhody a nevýhody

Jednou z najvýhodnejších vlastností mladomanželskej pôžičky je zaujímavý úrok 1 % počas celého obdobia splácania, ktorým disponuje tento typ úveru. Ďalšou výhodnou vlastnosťou je aj možnosť na základe požiadania odpustiť 2 000 € z úveru, ak sa žiadateľovi narodí dieťa a dožije sa aspoň 1 roku, alebo v prípade, že si ho osvojí a žije s ním v spoločnej domácnosti aspoň 1 rok. Nevýhodou pri tomto type pôžičky sú všetky limity od podlahových plôch bytov až po maximálne možné príjmy. Hlavným nedostatkom je, samozrejme, dĺžka schvaľovania, keď si reálne nevieme predstaviť, aby predávajúci čakal 110 dní za kupujúcim. Štátny fond rozvoja bývania a celkovo aj štát chápu túto mladomanželskú pôžičku skôr ako podporu pre mladých, ktorí musia zároveň byť aj cieľovou skupinou.

Aký je proces zlúčenia financií po svadbe?

Finančný príspevok na poskytovanie sociálnej služby

Finančný príspevok na poskytovanie sociálnej služby v zariadeniach podmienených odkázanosťou podľa § 71 ods. 6 a § 78a zákona č. 448/2008 Z. z. o sociálnych službách a o zmene a doplnení zákona č. 455/1991 Zb. o živnostenskom podnikaní (živnostenský zákon) v znení neskorších predpisov (ďalej len „zákon o sociálnych službách“) sa poskytuje podľa formy sociálnej služby, štruktúry prijímateľov sociálnej služby podľa stupňa odkázanosti na pomoc inej fyzickej osoby a počtu miest v zariadení zapísaného v registri poskytovateľov sociálnych služieb v konkrétnom zariadení sociálnych služieb a je účelovo určený na pokrytie časti nákladov na mzdy a odvody zamestnancov poskytovateľa sociálnej služby v tomto konkrétnom zariadení.

Zmeny v stupňoch odkázanosti a výškach príspevkov

Upozorňujeme, že v stupňoch uvedených vyššie v tabuľke, sú nové výšky finančných príspevkov schválené nariadením vlády SR č. 170/2025 Z. z., ktorým sa ustanovuje výška finančného príspevku na poskytovanie sociálnej služby v niektorých druhoch zariadení sociálnych služieb na rok 2026 pre stupne I. až V., už premietnuté do stupňov odkázanosti II. až VI., a to z toho dôvodu, že nariadenie vlády SR nadobudne účinnosť až 1. januára 2026.

Na účely podania žiadosti o poskytnutie finančného príspevku na rozpočtový rok 2026 prostredníctvom Informačného systému sociálnych služieb (IS SoS), budú žiadatelia o tento finančný príspevok v žiadosti uvádzať stupne odkázanosti II. až VI., a to podľa súčasnej právnej úpravy aj keď nová právna úprava podľa zákona č. 376/2025 Z. z. o integrovanej posudkovej činnosti a o zmene a doplnení niektorých zákonov, ktorá upravuje stupne odkázanosti fyzickej osoby na pomoc inej fyzickej osoby v rozpätí od I. až po V. stupeň, nadobudne účinnosť od 1. septembra 2025.

Poskytovatelia a podmienky

Finančný príspevok na poskytovanie sociálnej služby v zariadeniach krízovej intervencie podľa § 71 ods. 7 a § 78aa zákona o sociálnych službách sa poskytuje podľa druhu sociálnej služby a počtu miest v zariadení zapísaného v registri poskytovateľov sociálnych služieb a je účelovo určený na spolufinancovanie bežných výdavkov v rozsahu ekonomicky oprávnených nákladov.

- Obci: ktorá poskytuje sociálne služby vo vybraných druhoch zariadení sociálnych služieb alebo obci, ktoré zriadila alebo založila vybrané druhy zariadení sociálnych služieb - nocľaháreň, útulok, domov na polceste, zariadenie núdzového bývania, zariadenie podporovaného bývania, zariadenie pre seniorov, zariadenie opatrovateľskej služby, rehabilitačné stredisko, domov sociálnych služieb, špecializované zariadenie a denný stacionár.

- Neverejnému poskytovateľovi sociálnych služieb: vo vybraných druhoch zariadení sociálnych služieb - zariadenie pre seniorov, zariadenie opatrovateľskej služby, zariadenie podporovaného bývania, rehabilitačné stredisko, domov sociálnych služieb, špecializované zariadenie, denný stacionár, nocľaháreň.

Podávanie žiadostí a zmluvy

Finančný príspevok na financovanie sociálnej služby v zariadení podľa § 71 ods. 6 a 7, § 78a a § 78aa zákona o sociálnych službách na príslušný rozpočtový rok sa poskytuje na základe písomnej žiadosti doručenej ministerstvu v elektronickej podobe prostredníctvom informačného systému sociálnych služieb (ďalej len „IS SoS“). Obec a neverejný poskytovateľ vybraných druhov sociálnych služieb predkladá písomnú žiadosť v elektronickej podobe prostredníctvom IS SoS podľa § 78b Ministerstvu práce, sociálnych vecí a rodiny Slovenskej republiky (ďalej len „ministerstvo“) v termíne od 1. júla do 31. augusta predchádzajúceho rozpočtového roka, t. j. od 1. júla 2025 do 31. augusta 2025.

Odporúčame, aby si poskytovateľ sociálnej služby, ktorý je povinný v IS SoS vyplniť Hlásenia o prijímateľoch sociálnej služby (P03) a Hlásenia o zamestnancoch (P04), pred podaním písomnej žiadosti o finančný príspevok tieto hlásenia skontroloval podľa skutočných údajov a stavu ku dňu podania žiadosti. Tým sa predíde chybám, ktoré by mohli vzniknúť z dôvodu neaktualizovania údajov o prijímateľoch sociálnej služby, ktoré majú vplyv na výšku žiadaného finančného príspevku. S oneskorením podania žiadosti v zákonom stanovenej lehote je spojený jednoznačný následok zániku práva poskytovateľa sociálnej služby na finančný príspevok na príslušný rozpočtový rok, ak ministerstvo zo závažných dôvodov nerozhodne podľa § 78c ods. 8 zákona o sociálnych službách o odpustení zmeškania termínu na podanie tejto písomnej žiadosti o poskytnutie finančného príspevku.

Ministerstvo uzatvára s obcou a neverejným poskytovateľom zmluvu o poskytovaní finančného príspevku na spolufinancovanie sociálnej služby. Finančný príspevok sa vypláca podľa § 78d ods. 3 zákona o sociálnych službách štvrťročne (nie jednorazovo na celý kalendárny rok) na počet kalendárnych dní v danom štvrťroku pri poskytovaní pobytovej sociálnej služby a na počet pracovných dní pri poskytovaní ambulantnej sociálnej služby. Okrem podstatných náležitostí zmluvy, ktoré sú upravené v ustanovení § 78d ods. 2 zákona o sociálnych službách, sú obsahom zmluvy aj podmienky vrátenia príspevku alebo jeho pomernej časti, ak poskytovateľ pobytovej sociálnej služby mal neobsadené miesto z dôvodu neuzatvorenia zmluvy o poskytovaní sociálnej služby počas viac ako 30 po sebe nasledujúcich dní a poskytovateľ ambulantnej sociálnej služby mal neobsadené miesto z dôvodu neuzatvorenia zmluvy o poskytovaní sociálnej služby počas 20 a viac po sebe nasledujúcich pracovných dní.

Aký je proces zlúčenia financií po svadbe?

Duplicita poberania podpory

Cieľom je zabrániť duplicite poberania takejto podpory na rovnaký účel z verejných zdrojov, t. j. na zabezpečenie finančnej podpory pri odkázanosti klienta na pomoc inej osoby (napr. cudzincom pri poberaní „Pflegegeld“ z Rakúska alebo „příspěvku na péči“ z Českej republiky, netýka sa to poberania starobného dôchodku).

V prípade, že finančný príspevok na poskytovanie sociálnej služby nebude z rôznych dôvodov poskytnutý ministerstvom, fakultatívne ho môže na základe písomnej žiadosti poskytnúť aj obec alebo vyšší územný celok.

Kontrola a stav žiadosti v IS SoS

Otázka: Je naša žiadosť o finančný príspevok na poskytovanie sociálnej služby zadaná v systéme IS SoS správne, ak ju raz systém ukazuje ako spracovanú, inokedy ako rozpracovanú?

Odpoveď: Po kliknutí na zelené tlačidlo Evidencia žiadostí o FP, systém zobrazí obrazovku so zoznamom postúpených žiadostí na MPSVR. Kliknutím na ikonu lupy na príslušnom riadku so žiadosťou, systém zobrazí detail žiadosti, ktorá je postúpená na spracovanie MPSVR. Postúpené údaje možno opraviť kliknutím na ikonu ceruzky na riadku žiadosti v zozname. Ak sa v zozname žiadostí nenachádza postúpená žiadosť podľa očakávaní používateľa, používateľ klikne na tlačidlo Zaevidovať novú žiadosť (vľavo hore nad zoznamom). Systém ponúkne používateľovi sociálne služby, na ktoré môže žiadať o FP. Po kliknutí na ikonu ceruzky na riadku v zozname žiadostí, systém vytvorí pracovný formulár v stave rozpracovaný. Ak je žiadosť v stave SPRACOVANÁ, bola postúpená na spracovanie na MPSVR SR a považujte ju za doručenú.

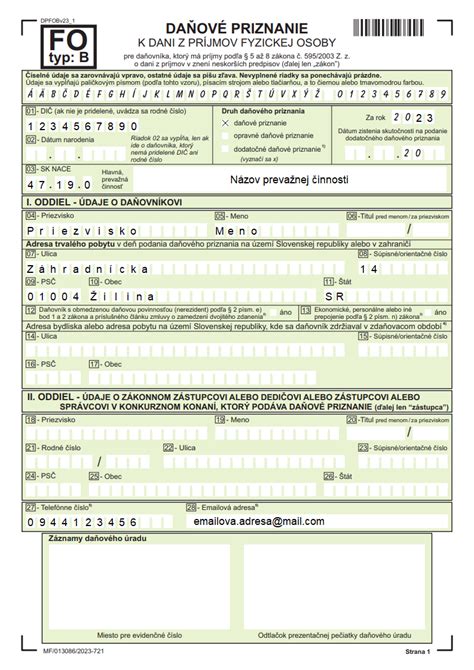

Daňové priznanie a príjmy

Povinnosť podať daňové priznanie

Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eura. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Do celkových zdaniteľných príjmov sa zahrňuje aj príjem dosiahnutý zo zdrojov v zahraničí, ak ide o daňovníka s neobmedzenou daňovou povinnosťou (t. j. rezidenta SR). Lehota na podanie daňového priznania k dani z príjmov za zdaňovacie obdobie 2025 je do 31. marca 2026. Daňové priznanie je možné podať na ktoromkoľvek daňovom úrade.

Typy daňových priznaní

- Daňové priznanie typu A: podáva daňovník, ak za príslušné zdaňovacie obdobie dosiahol iba príjmy zo závislej činnosti, t. j. príjmy zo zamestnania.

- Daňové priznanie typu B: podáva daňovník, ak za príslušné zdaňovacie obdobie dosiahol aj príjem z podnikania, inej samostatnej zárobkovej činnosti, príjem z prenájmu nehnuteľností, príjem z kapitálového majetku alebo ostatný príjem.

Príjmy podliehajúce dani

Dani z príjmov podliehajú všetky príjmy, ktoré sú predmetom dane, okrem príjmov, ktoré sú od dane z príjmov oslobodené. Medzi tieto príjmy patria:

- Príjmy z podnikania - § 6 ods. 1 (napr. príjmy z podnikania vykonávaného podľa osobitných predpisov).

- Príjmy z inej samostatnej zárobkovej činnosti - § 6 ods. 2 (napr. príjmy z vytvorenia diela a z podania umeleckého výkonu, príjmy z činností, ktoré nie sú živnosťou ani podnikaním, príjmy z činnosti športového odborníka).

- Príjmy z prenájmu nehnuteľností, vrátane príjmov z prenájmu hnuteľných vecí, ktoré sa prenajímajú ako príslušenstvo nehnuteľnosti - § 6 ods. 3.

- Príjmy z použitia diela a použitia umeleckého výkonu, t.j. príjmy za udelenie súhlasu na použitie diela a súhlasu na použitie umeleckého výkonu, ak nepatria do príjmov uvedených v odseku 2 písm. a), pri ktorých daňovník uplatnil postup podľa § 43 ods. 14 zákona - § 6 ods. 4.

- Príjmy z príležitostných činností vrátane príjmov z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva a z príležitostného prenájmu hnuteľných vecí.

- Kompenzačné platby podľa § 22 ods. 5 zákona č. 250/2012 Z. z.

- Náhrada nemajetkovej ujmy podľa § 13 ods. 15 zákona č. 250/2012 Z. z.

- Príjmy za výkup odpadu vyplatené podľa § 3 ods. 6 zákona č. 79/2015 Z. z.

- Príjmy na základe zmluvy o sponzorstve v športe (§ 50 a 51 zákona č. 440/2015 Z. z. [nové okno] o športe) prijaté športovcom podľa § 4 ods. 3 písm. a) a b) zákona č. 440/2015 Z. z.

- Podiel na zisku (dividenda) vyplácaný zo zisku obchodnej spoločnosti alebo družstva - § 3 ods. 1 písm. e).

- Vyrovnací podiel pri zániku účasti spoločníka obchodnej spoločnosti alebo člena družstva - § 3 ods. 1 písm. f). Základom dane pre daň vyberanú zrážkou je vyrovnací podiel znížený o hodnotu splateného vkladu zistenú podľa § 25a písm. c).

- Podiel na likvidačnom zostatku pri likvidácii obchodnej spoločnosti alebo družstva - § 3 ods. 1 písm. g).

- Podiel na výsledku podnikania vyplácaný tichému spoločníkovi obchodnej spoločnosti - § 3 ods. 1 písm. h).

- Podiel člena pozemkového spoločenstva s právnou subjektivitou na zisku a na majetku a podiel na likvidačnom zostatku pozemkového spoločenstva s právnou subjektivitou - § 3 ods. 1 písm. i).

Zrážku dane je povinný vykonať platiteľ dane, ktorým je obchodná spoločnosť, a to pri výplate, poukázaní alebo pri pripísaní úhrady v prospech tichého spoločníka. Základom dane je iba príjem neznížený o výdavky. Túto zrazenú daň odvedie spoločnosť správcovi dane najneskôr do pätnásteho dňa nasledujúceho po mesiaci, v ktorom bol príjem vyplatený. V rovnakej lehote je obchodná spoločnosť ako platiteľ dane povinná predložiť správcovi dane oznámenie o zrazení a odvedení dane, a to na tlačive, ktoré je zverejnené na internetovej stránke finančnej správy. Zrazením a odvedením dane vybratej zrážkou je daňová povinnosť fyzickej osoby ako tichého spoločníka splnená a fyzickej osobe nevzniká v súvislosti s týmto príjmom žiadna iná daňová povinnosť.

S účinnosťou od 1.1.2017 sa zdaňujú podiely členov pozemkového spoločenstva s právnou subjektivitou na zisku a na majetku určenom na rozdelenie medzi členov pozemkového spoločenstva s právnou subjektivitou podľa § 20 zákona č. 97/2013 Z. z. [nové okno] o pozemkových spoločenstvách vykázanom za zdaňovacie obdobie začínajúce najskôr 1.1.2017, ako aj podiel na likvidačnom zostatku pozemkového spoločenstva s právnou subjektivitou, ak tieto príjmy presiahnu v príslušnom zdaňovacom období 500 eur od jednotlivého pozemkového spoločenstva s právnou subjektivitou. Zdaniteľným príjmom je teda iba príjem v sume prevyšujúcej 500 eur od jednotlivého pozemkového spoločenstva s právnou subjektivitou dosiahnutý v príslušnom zdaňovacom období. Základom dane z podielov na zisku je iba príjem neznížený o daňové výdavky, a to aj v prípade dane vyberanej zrážkou, ako aj v prípade zaradenia príjmu do osobitného základu dane v podanom daňovom priznaní. Základom dane z podielu na likvidačnom zostatku pozemkového spoločenstva s právnou subjektivitou je príjem znížený o hodnotu splateného vkladu zistenú podľa § 25a písm. c). Pri príjmoch, z ktorých sa daň vyberá zrážkou, zrážku dane je povinný vykonať platiteľ dane, ktorým je pozemkové spoločenstvo, a to pri výplate, poukázaní alebo pri pripísaní úhrady v prospech člena pozemkového spoločenstva. Túto zrazenú daň pozemkové spoločenstvo odvedie správcovi dane najneskôr do pätnásteho dňa nasledujúceho po mesiaci, v ktorom bol príjem vyplatený. Zrazením a odvedením dane vybratej zrážkou je daňová povinnosť fyzickej osoby ako člena pozemkového spoločenstva s právnou subjektivitou splnená a fyzickej osobe nevzniká v súvislosti s týmto príjmom žiadna iná daňová povinnosť.

Príjmy oslobodené od dane

Všetky príjmy, ktoré sú od dane oslobodené, sú taxatívne vymenované v ustanovení § 9 zákona o dani z príjmov. Medzi ne patria:

- Príjem plynúci z dôvodu nadobudnutia nových akcií (§ 208 Obchodného zákonníka) a podielov (§ 144 a 223 Obchodného zákonníka), ako aj príjem plynúci z dôvodu ich výmeny pri premene obchodných spoločností alebo družstiev podľa osobitného predpisu (zákon č. 309/2023 Z. z.).

- S účinnosťou od 1.9.2022 aj z predaja nehnuteľnosti nadobudnutej podľa § 11 zákona č. 330/1991 Zb.

- Príjem z prevodu opcií, z prevodu cenných papierov a z prevodu účasti na spoločnosti s ručením obmedzeným, komanditnej spoločnosti alebo z prevodu členských práv družstva, ak úhrn týchto príjmov znížený o výdavok nepresiahne v zdaňovacom období 500 eur.

- Plnenia z poistenia osôb okrem plnenia z poistenia pre prípad dožitia určitého veku, celoeurópskeho osobného dôchodkového produktu podľa osobitného predpisu (zákona č. 129/2022 Z. z.).

- Prijaté náhrady škôd, náhrady nemajetkovej ujmy okrem náhrady nemajetkovej ujmy podľa § 8 ods. 1 písm. a) zákona.

- Štipendiá poskytované z prostriedkov štátneho rozpočtu alebo poskytované vysokými školami, štipendiá poskytované žiakom podľa osobitného predpisu, podpory a príspevky z prostriedkov nadácií, občianskych združení, neziskových organizácií, rozpočtov obcí, VÚC a štátnych fondov.

- Výhry v lotériách a iných podobných hrách prevádzkovaných na základe povolenia vydaného podľa osobitných predpisov a obdobné výhry zo zahraničia (napr. výhry v hazardných hrách podľa zákona č. 171/2005 Z. z. o hazardných hrách v znení neskorších predpisov).

- Nepeňažné plnenie poskytnuté držiteľom vo forme hodnoty stravy poskytnutej poskytovateľovi zdravotnej starostlivosti na odbornom podujatí podľa zákona č. 362/2011 Z. z. o liekoch a zdravotníckych pomôckach určenom výhradne na vzdelávací účel a nepeňažné plnenie poskytnuté držiteľom vo forme účasti poskytovateľa zdravotnej starostlivosti na sústavnom vzdelávaní podľa § 42 zákona č. 578/2004 Z. z.

- Príspevok za zásluhy v športovej oblasti poskytovaný podľa § 1 zákona č. 228/2019 Z. z. o príspevku za zásluhy v oblasti športu.

- Jednorazový príspevok 10 000 eur za zásluhy v športovej oblasti poskytovaný podľa § 9 zákona č. 228/2019 Z. z. o príspevku za zásluhy v oblasti športu.

- Nepeňažné plnenia nadobudnuté daňovníkom s príjmami podľa § 6 ods. 1 a 2 formou akcie ocenenej v jej nominálnej hodnote alebo obchodného podielu na spoločnosti s ručením obmedzeným oceneného v hodnote vkladu zistenej podľa § 25a pripadajúceho na daňovníka v súvislosti s jeho výkonom činnosti, z ktorej dosahuje príjmy podľa § 6 ods. 1 a 2.

- Výnosy zo štátnych dlhopisov pre občanov a príjem z predaja štátnych dlhopisov pre občanov, okrem výnosov zo štátnych dlhopisov pre občanov a príjmov z predaja štátnych dlhopisov pre občanov, ktoré sú alebo boli obchodným majetkom daňovníka.

Nezdaniteľné časti základu dane

Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívnych príjmov. Čiastkový základ dane vyčíslený z tzv. pasívnych príjmov (napr. príjmy z prenájmu, z kapitálového majetku, ostatné príjmy) nemožno znížiť o nezdaniteľnú časť základu dane.

Ak bol daňovník poberateľom dôchodku zo zahraničného povinného poistenia rovnakého druhu, výsluhového dôchodku zo zahraničia alebo obdobného výsluhového dôchodku zo zahraničia alebo mu bol dôchodok priznaný spätne k začiatku zdaňovacieho obdobia alebo k začiatku predchádzajúcich zdaňovacích období a ak suma tohto dôchodku vrátane 13. dôchodku v úhrne nepresahuje sumu nezdaniteľnej časti základu dane na daňovníka stanovenú pre zdaňovacie obdobie, daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka vo výške rozdielu medzi sumou nezdaniteľnej časti základu na daňovníka a vyplatenou sumou dôchodku vrátane 13. dôchodku.

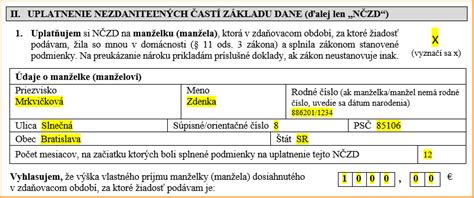

Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku (manžela) len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívnych príjmov. Čiastkový základ dane vyčíslený z tzv. pasívnych príjmov (napr. príjmy z prenájmu, z kapitálového majetku, ostatné príjmy) nemožno znížiť o nezdaniteľnú časť základu dane.

Daňový bonus

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá základ dane (čiastkový základ dane) podľa § 5 alebo podľa § 6 ods. 1 a 2 zákona o dani z príjmov [nové okno], alebo ich úhrn, môže pri podaní daňového priznania k dani z príjmov navýšiť svoj základ dane o úhrn základov dane podľa § 5 a § 6 ods. 1 a 2 druhej oprávnenej osoby vyživujúcej dieťa v domácnosti, resp. o ich úhrn.

Ak je základ dane (čiastkový základ dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 alebo ich úhrn alebo navýšený základ dane (čiastkový základ dane) vyšší ako 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve Slovenskej republiky zistenej Štatistickým úradom SR [nové okno] za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa uplatňuje daňový bonus (za rok 2025 je to priemerná mzda vyhlásená za rok 2023), nárok na daňový bonus na každé jedno vyživované dieťa sa znižuje o 1/10 rozdielu medzi základom dane (čiastkovým základom dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 alebo ich úhrnom a 1,5-násobkom 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve Slovenskej republiky zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa uplatňuje daňový bonus.

Daňovník si môže uplatniť daňový bonus na vyživované dieťa, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky v roku 2025 tvorí najmenej 90 % zo všetkých jeho príjmov, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Zníženie základu dane o príspevky na doplnkové dôchodkové sporenie (DDS)

Príspevky daňovníka na doplnkové dôchodkové sporenie podľa zákona č. 650/2004 Z. z. [nové okno] o doplnkovom dôchodkovom sporení možno odpočítať od základu dane.