Dôchodkové sporenie je kľúčové pre finančnú stabilitu v starobe. V dnešnej dobe, keď je mobilita pracovnej sily vysoká, sa mnoho ľudí stretáva s otázkou, ako sa ich dôchodkové práva ovplyvnia, ak sa presťahujú do inej krajiny. Táto problematika je obzvlášť dôležitá v rámci Európskej únie, kde je voľný pohyb osôb základným právom.

Dôchodkové sporenie na Slovensku a možnosti výberu

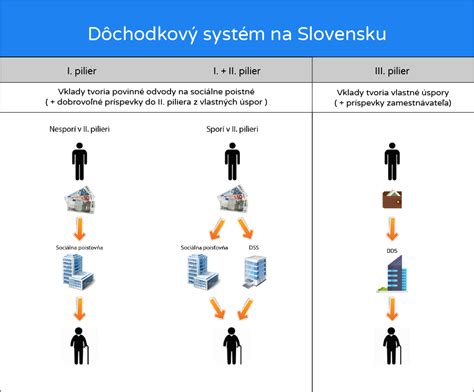

Na Slovensku existujú tri piliere dôchodkového sporenia. Prvý pilier predstavuje štátny dôchodok, na ktorý si sporíte automaticky odvádzaním peňazí do Sociálnej poisťovne. Druhý pilier je osobný dôchodkový účet, kam smeruje časť vašich odvodov, ak sa preň rozhodnete. Tretí pilier je doplnkové dôchodkové sporenie.

Výber peňazí z 3. piliera

Pre staršie zmluvy uzatvorené do konca roka 2013 mala každá DSS vypracovaný svoj vlastný tzv. dávkový plán, podľa ktorého mohli sporitelia peniaze z 3. piliera vyberať. Ak má sporiteľ staršiu účastnícku zmluvu uzatvorenú do 31.12., platí, že pri predčasnom výbere peňazí je možné vybrať iba vlastné príspevky sporiteľa. O všetky typy výberov peňazí z 3. piliera treba príslušnú DSS požiadať.

Jednorazové vyrovnanie je forma výberu peňazí v 3. pilieri vtedy, ak sa sporiteľ stane plne invalidný podľa pravidiel Sociálnej poisťovne. Dostávať napr. 3 eurá mesačne ako dôchodok by bolo nerozumné, a tak sa vtedy nasporená suma vyplatí jednorazovo.

Doplnkový výsluhový dôchodok a jeho vyplácanie je podmienené minimálne desaťročným sporením s príspevkami zamestnávateľa u zamestnancov zaradených do tzv. rizikových prác.

Výber peňazí z 2. piliera

Svoju úrodu v podobe úspor z II. piliera nemusíte zožať naraz. Zbierajte ju každý mesiac (anuitne) a získajte väčšiu istotu. Anuitný dôchodok môžeme preložiť ako pravidelne vyplácaný dôchodok. Po skončení vášho pracovného života budete namiesto jednorazového výberu dostávať každý mesiac pevnú sumu - podobne ako výplatu. Svoje úspory si tak užívate kúsok po kúsku.

Dôvodom, prečo môže byť pravidelné vyplácanie výhodnejšie miesto okamžitého výberu celej sumy, je finančná istota a stabilita. Zvyšné peniaze sa vám navyše ďalej zhodnocujú, a tak môžete ročne dostávať aj takzvané podiely na prebytku z výnosov. Pokiaľ sa rozhodnete pre dôchodok od Allianzu, ďalšou z výhod je 7-ročná garancia vyplácania mesačných dôchodkov.

Získať dôchodok z II. piliera nie je zložité. Ak ste dosiahli dôchodkový vek alebo máte nárok na predčasný dôchodok, vzniká vám nárok aj na vyplácanie dôchodku z II. piliera. Z ponuky si vyberiete tú, ktorá vám vyhovuje najviac. Po výbere z ponuky vám Allianz dôchodkový špecialista bezplatne pomôže uzatvoriť s našou spoločnosťou zmluvu. Ak si vyberiete možnosť anuitného dôchodku, nezáleží v ktorej dôchodkovej správcovskej spoločnosti ste mali svoje peniaze.

Dôchodkové práva v zahraničí a právo EÚ

Presťahovanie alebo pobyt v zahraničí môže ovplyvniť vaše dôchodkové práva. Ak máte pocit, že ste diskriminovaný, pomoc nájdete tu. Ak účinky sú protiprávne, môžete sa obrátiť na službu Solvit.

Napríklad, ak by bol dôchodca, ktorý sa presťahoval z Nemecka do Grécka, informovaný, že svoje nadobudnuté práva stratí, ak sa presťahuje do inej krajiny, je to porušenie práva EÚ. Podmienky, ktoré odrádzajú občanov od presťahovania sa do inej krajiny EÚ, predstavujú porušenia práva EÚ. Ak vám ako dôchodcovi bránia v uplatňovaní vášho práva presťahovať sa do inej krajiny, je to protiprávne.

Prípadové štúdie

- Fred kontaktoval Európske spotrebiteľské centrum a požiadal o právnu pomoc. Jeho poisťovateľ v krajine A súhlasil so zachovaním práv v krajine A.

- Pred tým, ako sa Anna presťahovala do krajiny B, pracovala 4 roky v krajine A.

- Niektorí poisťovatelia žiadajú o vrátenie úrokov vyplatených počas obdobia sporenia.

Rakúsky dôchodkový systém: VBV Vorsorgekasse

VBV Vorsorgekasse je najväčší penzijný fond v Rakúsku, ide o tzv. pokladňu sociálneho zabezpečenia. V Rakúsku sa táto spoločnosť stará o každého tretieho zamestnanca, zamestnávateľa a samostatne zárobkovo činnú osobu. Primárnym cieľom tohto fondu je zabezpečenie kapitálu na vyplácanie dôchodku.

Zo všetkých uzatvorených pracovných zmlúv odvádza zamestnávateľ 1,53 % z hrubého príjmu (vrátane dovolenkových a vianočných bonusov a špeciálnych platieb) od 2. mesiaca zamestnania. Od 1. januára 2008 bol systém dôchodkového zabezpečenia spoločnosti rozšírený aj pre slobodné povolania a samostatne zárobkovo činné osoby.

Možnosti využitia portfólia VBV Vorsorgekasse

VBV Vorsorgekasse ponúka viacero možností využitia ich portfólia. Jednou z nich je odvádzanie príspevkov do Vorsorgekasse s cieľom následného vyplatenia odstupného po ukončení pracovného pomeru. Odvádzať 1,53 % z hrubej mzdy môže každý, kto uzavrel pracovnú zmluvu po 31.12.2002.

Na to, aby ste po skončení pracovného pomeru mohli požiadať o vyplatenie peňazí z poisťovne VBV Vorsorgekasse (vyplatenie odstupného), musíte byť v Rakúsku zamestnaný minimálne 3 roky, a teda poberať 36 príspevkov (platov). Z vášho platu musí byť následne po celé 3 roky odvedených 1,53 % do Vorsorgekasse.

Vyplatenie kapitálu

Po ukončení pracovného pomeru môžete požiadať o vyplatenie vášho kapitálu na niektorej z pobočiek poisťovní a následne vám bude vyplatené jednorazové poistné. Musíte však dokázateľne preukázať uzatvorenie doplnkového poistenia. Nevýhodou takého vyplatenia kapitálovej sumy je odpočítanie 6 % dane z celkovej nasporenej sumy. O vyplatenie môžete požiadať najskôr po dovŕšení 40. roka života. Ak ste túto vekovú hranicu nedovŕšili, prípadne nemáte odpracované 3 roky, vaše peniaze sa naďalej zúročujú vo Vorsorgekasse.

Vyplatenie ako celoživotný doplnkový dôchodok

Poisťovňa vám dáva možnosť nechať si vyplatiť vaše peniaze až po odchode do dôchodku ako celoživotný doplnkový dôchodok, avšak nie naraz, ale v pravidelných intervaloch. Pri tejto voľbe je nutné svoj kapitál previesť na doplnkové dôchodkové poistenie, na poistenie v profesijnej skupine alebo do dôchodkového fondu. Takéto odstupné vyplatené formou dôchodku je úplne oslobodené od dane, platíte len bežné poplatky.

V prípade úmrtia

V prípade úmrtia vlastníka účtu prináleží vyplatenie odstupného zákonným dedičom (nezaopatreným deťom, manželke, či manželovi alebo registrovanému partnerovi). Je dôležité, aby dedičia zaslali správu o tejto skutočnosti do Vorsorgekasse do 3 mesiacov.

Postup po ukončení pracovného pomeru

Ak akoukoľvek formou ukončíte pracovný pomer u vášho zamestnávateľa, obdržíte z Vorsorgekasse poštou list na vašu súkromnú adresu, v ktorom vás budú informovať o ďalšom priebehu a ďalších rozličných možnostiach disponovania vaším kapitálom. Následne je potrebné oznámiť v priebehu najneskôr 6 mesiacov od prijatia listu, pre ktorú z vybraných možností ste sa rozhodli. Keď poisťovni Vorsorgekasse doručia vaše písomné oznámenie o ďalšom disponovaní vašimi finančnými prostriedkami, dá poisťovňa pokyn na vyplatenie, resp. prevod.

Existuje aj možnosť neskoršieho vyplatenia vašich prostriedkov. Vorsorgekasse je možné požiadať o odklad zaslania vášho kapitálu o jeden až šesť mesiacov.

Informácie o účte

Vorsorgekasse vás bude každý rok informovať o výške vášho nároku na odstupné, o príspevkoch zaplatených zamestnávateľom, či o vzniknutých administratívnych nákladoch. Tieto informácie o účte sú zvyčajne zasielané zamestnancovi v marci a apríli. Výška vášho odstupného od VBV je výsledkom sumy príspevkov zaplatených zamestnávateľom (a tých súm, ktoré ste mohli previesť z iného dôchodkového fondu do VBV), mínus administratívne náklady plus príjmy vytvorené VBV pri hodnotení vašich príspevkov. Výpis z účtu (investičný reporting) je každoročne zasielaný poštou na vašu adresu. Ak zamestnanec zmení svoju adresu, nemusí danú zmenu oznamovať vo Vorsorgekasse.

Pri zmene zamestnania sa nemusíte obávať o vaše doteraz odvedené peniaze v Vorsorgekasse. Je veľmi pravdepodobné, že váš nový zamestnávateľ má tiež zmluvu podpísanú s Vorsorgekasse.

tags: #vyplatenie #penazi #z #dochodkoveho #sporenia #zahranicie