Dôchodkový systém predstavuje súbor cieľov, nástrojov a metód, prostredníctvom ktorých štát zabezpečuje príjem svojho ekonomicky neaktívneho obyvateľstva. V rámci Európskej únie zatiaľ neexistuje centrálny dôchodkový systém, t. j. odvody na dôchodkové zabezpečenie sa neodvádzajú do centrálneho európskeho rozpočtu, ale individuálne na účty príslušných inštitúcií v jednotlivých krajinách. Tým pádom každá členská krajina Európskej únie disponuje vlastným dôchodkovým systémom, ktorý by však mal spĺňať určité zásady.

V roku 2010 Európska komisia tieto zásady konkretizovala vydaním tzv. Green Paper o primeraných, udržateľných a bezpečných európskych dôchodkových systémoch. Keďže obyvateľstvo starého kontinentu z roka na rok starne, jednou z priorít Európskej únie je zabezpečenie adekvátneho a udržateľného penzijného príjmu obyvateľov členských štátov únie v budúcnosti.

Príklady dôchodkových systémov v EÚ

Za najlepšie dôchodkové systémy v rámci EÚ sú dlhodobo považované tie v Holandsku a Dánsku. Zatiaľ čo v Holandsku pochádza veľká časť dôchodkov z penzijných fondov, kde aktíva zamestnaneckých dôchodkov dosahujú 109 percent HDP a zúčastňuje sa na nich až 91 percent zamestnancov, v Dánsku sú dôchodky vyplácané z daní, ktoré sú tam jedny z najvyšších v rámci únie.

Holandský systém pozostáva z dvoch hlavných pilierov - prvý je tzv. paušálny verejný systém a druhý zamestnanecký systém. Prvý pilier pri tom zabezpečuje podiel len 32 % priemerného dôchodku, pričom druhý pilier je dobrovoľný.

Dôchodkový systém na Slovensku pred reformou

Dôchodkový systém pred reformou inštitucionálne zastrešovala Sociálna poisťovňa a bol postavený na princípe priebežného financovania. Spočíval v tom, že štát, ekonomicky aktívni obyvatelia a ich zamestnávatelia prispievali do spoločného fondu, z ktorého sa vyplácali dôchodky súčasným dôchodcom. Nárok na dôchodok z tohto systému vznikal dovŕšením 60. roku života u mužov a 53. až 57. roku u žien, v závislosti od počtu detí.

K reforme prišlo z dôvodu nižšej miery zásluhovosti. Podľa tohto by všetci ľudia dostávali približne rovnaké dôchodky bez ohľadu na to, koľko počas svojho aktívneho života zarábali. Možno teda povedať, že tí, čo zarábali relatívne viac, prispievali na dôchodky tým, čo zarábali menej. Ľudia teda neboli ochotní platiť vyššie odvody na dôchodok, nakoľko maximálna výška dôchodku, ktorý mohli od štátu dostať, bola zákonom obmedzená.

Reforma dôchodkového systému a jeho tri piliere

Cieľom reformy bolo vytvoriť príležitosť pre vyššie dôchodky, ktoré by vo väčšej miere záviseli od vlastného úsilia obyvateľstva. Umožnila tiež rozšírenie zdrojov financovania dôchodkov a tým zníženie tlaku na štátny rozpočet v budúcnosti. Nový dôchodkový systém je založený na 3 pilieroch: prvé dva piliere sú povinné a tretí je dobrovoľný.

I. pilier - povinné dôchodkové poistenie

Povinné dôchodkové poistenie je dávkovo definované a priebežne financované poistenie spravované Sociálnou poisťovňou. Jeho podstatou je úzka previazanosť na ekonomickú aktivitu občanov a ich príjem. Prejavom výrazného prvku zásluhovosti v tomto systéme je prepojenosť výšky platieb do systému s výškou poskytovaných dávok.

II. pilier - starobné dôchodkové sporenie

Starobné dôchodkové sporenie je príspevkovo definované poistenie financované prostredníctvom kapitalizácie, ktoré spravujú dôchodkové správcovské spoločnosti (DSS-ky). Druhý pilier je príspevkovo definovaný, t. j. výška dôchodkovej dávky bude závisieť od zaplatených príspevkov do II. piliera a ich zhodnotenia. Finančné prostriedky sporiteľov spravujú dôchodkové správcovské spoločnosti. Starobné dôchodkové sporenie má spolu s dôchodkovým poistením (I. pilierom) zabezpečiť sporiteľovi príjem v starobe a pozostalým v prípade jeho úmrtia.

Dôchodkové správcovské spoločnosti boli založené s cieľom inštitucionálne zabezpečiť 2. pilier dôchodkového systému. Ich zakladateľmi mohli byť iba renomované finančné inštitúcie ako banky či poisťovne. Každá dôchodková správcovská spoločnosť je zo zákona povinná tvoriť tri dôchodkové fondy.

III. pilier - dobrovoľné doplnkové dôchodkové sporenie

Dobrovoľné doplnkové dôchodkové sporenie je príspevkovo definované poistenie financované prostredníctvom kapitalizácie, ktoré spravujú doplnkové dôchodkové spoločnosti. Doplnkové dôchodkové sporenie má umožniť účastníkom získať doplnkový dôchodkový príjem v starobe a doplnkový dôchodkový príjem v prípade skončenia výkonu tzv. rizikových prác.

Vstup do tretieho piliera je povinný pre zamestnanca, ktorý takéto rizikové práce vykonáva, a to do 30 dní od začatia výkonu týchto prác. Pre ostatných zamestnancov a osoby staršie ako 18 rokov je vstup do III. piliera dobrovoľný.

Dôchodkový systém na Slovensku - problémy, výzvy, perspektívy (Igor Melicherčík)

Minimálny dôchodok

Ministerstvo sociálnych vecí a rodiny zaviedlo od prvého júla 2015 do dôchodkového systému minimálny dôchodok, ktorý prispieva k zvýšeniu životnej úrovne dôchodcov s nízkymi dôchodkami a zároveň zabezpečuje ľuďom, ktorí celý život pracovali, aby sa po odchode do dôchodku neocitli v hmotnej núdzi.

Poistenci, ktorí získajú minimálne tridsať rokov dôchodkového poistenia, splnia podmienky nároku na dôchodok a po dovŕšení dôchodkového veku je ich priznaný dôchodok nižší ako minimálny, dostávajú automaticky minimálny dôchodok. Dôchodcom sa započítavajú iba obdobia dôchodkového poistenia, počas ktorých bol ich príjem približne na úrovni štvrtiny priemernej mzdy v danom roku. Výška minimálneho dôchodku sa mení v závislosti od dĺžky takéhoto obdobia dôchodkového poistenia.

Štátny rozpočet

Štátny rozpočet je kľúčovým zákonom každého roka, predstavujúcim centralizovaný fond, ktorý vyrovnáva príjmy a výdavky štátu. Jeho návrh podlieha schváleniu zákonodarným orgánom. Rozpočet verejnej správy je strednodobý ekonomický nástroj finančnej politiky štátu, ktorý vychádza z princípu viacročného rozpočtovania. Rozpočet verejnej správy sa zostavuje za štátny rozpočet a rozpočty ostatných subjektov verejnej správy na obdobie najmenej troch rozpočtových rokov. Na účely Konvergenčného programu bude Ministerstvo financií SR zostavovať dlhodobý výhľad so zameraním na výdavky citlivé na demografický vývoj (školstvo, zdravotníctvo, sociálna oblasť, s dôrazom na výdavky dôchodkového zabezpečenia). Rozpočet verejnej správy sa predkladá na schválenie vláde.

Príjmy štátneho rozpočtu

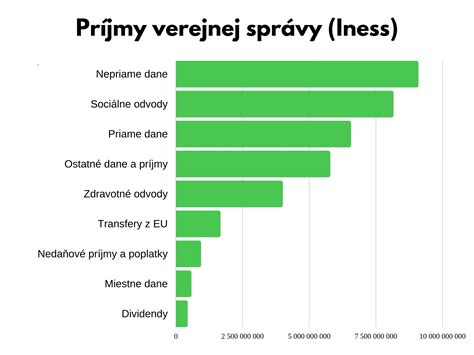

Príjmy štátu pochádzajú prevažne z daní, ktoré sa delia na priame a nepriame. Medzi priame dane patria daň z príjmu fyzických a právnických osôb či daň z nehnuteľností.

Výdavky štátneho rozpočtu

Výdavky rozpočtu sú určené na financovanie verejnej správy, školstva, zdravotníctva, armády, polície, ale zahŕňajú aj splácanie štátneho dlhu a úroky z pôžičiek.

Strednodobý fiškálny rámec predstavuje celkový rámec príjmov a výdavkov s plánovaným deficitom za sektor verejnej správy. Obsahuje formuláciu strednodobých cieľov na strane výdavkov konzistentných s cieľmi na strane príjmov a plánovaným deficitom na úrovni sektora verejnej správy a ich dekompozíciu na úroveň výdavkových záväzkov, vyplývajúcich z existujúcich a plánovaných aktivít vlády. Pri stanovovaní strednodobých výdavkových cieľov sa stanovujú celkové výdavky, schodok, dlh, náklady na dlhovú službu, identifikácia a kvantifikácia potenciálnych rizík. V rámci strednodobého fiškálneho rámca sa sleduje aj primárny deficit.

Tvorba rozpočtu verejnej správy

Práce na rozpočte verejnej správy začínajú po schválení východísk vo vláde. Ministerstvo financií SR vypracúva návrh rozpočtu verejnej správy v súčinnosti s právnickými osobami tvoriacimi jednotlivé súčasti sektora verejnej správy. V rámci návrhu rozpočtu verejnej správy vypracúva návrh štátneho rozpočtu a návrh súhrnu rozpočtov ostatných subjektov verejnej správy. Návrh rozpočtu verejnej správy predloží Ministerstvo financií SR vláde do 15. augusta bežného roka. O návrhu rozpočtu verejnej správy rozhoduje vláda spravidla do 30. septembra bežného roka.

Tvorba rozpočtu verejnej správy je interaktívny proces, ktorého vypracovanie si vyžaduje časovú postupnosť a vzájomné spolupôsobenie rôznych činiteľov, počnúc Ministerstvom financií SR, rozpočtovými kapitolami, ostatnými subjektami sektora verejnej správy, vládou a končiac Národnou radou SR. Za Ministerstvo financií SR sa na ňom zúčastňujú Inštitút finančnej politiky, sekcia európskych záležitostí, sekcia štátneho výkazníctva, Agentúra pre riadenie dlhu a likvidity a sekcia rozpočtovej politiky za aktívnej spolupráce a komunikácie so zástupcami rozpočtových kapitol a ostatných subjektov sektora verejnej správy.

Inštitút finančnej politiky spracuje makroekonomickú prognózu, strednodobý rámec príjmov a strednodobý fiškálny rámec. Pri spracovaní strednodobého rámca príjmov a strednodobého fiškálneho rámca zabezpečuje sekcia rozpočtovej politiky údaje za nedaňové príjmy. Sekcia európskych záležitostí spracuje údaje o výške príspevkov SR do všeobecného rozpočtu Európskeho spoločenstva (tzv. vlastné zdroje ES), o výške príjmov zo všeobecného rozpočtu ES (dobiehajúca predvstupová pomoc a povstupové príjmy) a výške spolufinancovania. Údaje o výške hotovostných a akruálnych úrokov, informácie o štátnych zárukách, údaje o štátnom dlhu, ako aj predpokladané operácie so štátnymi finančnými aktívami predkladá sekcia štátneho výkazníctva a Agentúra pre riadenie dlhu a likvidity.

Na základe získaných údajov stanoví Inštitút finančnej politiky limit celkových výdavkov na úrovni sektora verejnej správy na jednotlivé rozpočtové roky. Cieľom tejto etapy je predikovať objem príjmov na hotovostnom i akruálnom princípe a stanoviť strednodobý výdavkový rámec na úrovni sektora verejnej správy na príslušný rozpočtový rok a dva bezprostredne nasledujúce rozpočtové roky. Výsledok hornej hranice celkových výdavkov na úrovni verejnej správy je založený na výške predpokladaných príjmov a maximálnom plánovanom fiškálnom deficite verejnej správy. Tento prvý výsledok je nesmierne dôležitý. Musí sa určiť hranica, v rámci ktorej budú celkové výdavky verejnej správy primerané a musia byť známe strednodobé výdavkové politiky vlády.

Dôchodkový systém na Slovensku - problémy, výzvy, perspektívy (Igor Melicherčík)

Kľúčovou časťou rozpočtového procesu je rozdelenie celkových výdavkov na jednotlivé subjekty rozpočtu verejnej správy a stanovenie z celkového maximálneho limitu výdavkov štátneho rozpočtu limit výdavkov na zabezpečenie bežných funkcií jednotlivých rozpočtových kapitol. Zároveň sa vyčleňuje z celkového objemu výdavkov štátneho rozpočtu objem výdavkov na priority, o ktorých bude rozhodovať vláda pri schvaľovaní návrhu rozpočtu verejnej správy v auguste bežného roka.

Po schválení východísk rozpočtu verejnej správy vo vláde (spravidla do konca apríla bežného roka) zašle sekcia rozpočtovej politiky jednotlivým rozpočtovým kapitolám schválené limity výdavkov na zabezpečenie základných funkcií kapitoly s požiadavkou na ich rozpísanie do programov, častí programov a podľa rozpočtovej klasifikácie. Ostatným subjektom rozpočtu verejnej správy oznámi údaje o predpokladaných príjmoch, vrátane finančných vzťahov so štátnym rozpočtom a objeme výdavkov na jednotlivé rozpočtové roky, s požiadavkou na zostavenie rozpočtov za jednotlivé subjekty rozpočtu verejnej správy podľa rozpočtovej klasifikácie.

Správcovia rozpočtových kapitol rozpíšu limity výdavkov podľa rozpočtových rokov do programov, častí programov (vrátane organizácií v ich pôsobnosti). Pri zostavení programových štruktúr postupujú podľa Metodického pokynu MF SR na usmernenie programového rozpočtovania. Správcovia rozpočtových kapitol zároveň predložia na základe uznesenia vlády návrhy priorít konkretizované v programoch, programových častiach. Sekcia rozpočtovej politiky so zohľadnením vstupu nových informácií, podkladov správcov rozpočtových kapitol a ostatných subjektov rozpočtu verejnej správy spracuje návrh rozpočtu verejnej správy na jednotlivé rozpočtové roky. Súčasťou návrhu rozpočtu verejnej správy je aj návrh na rozdelenie vyčleneného objemu výdavkov na priority. Ministerstvo financií predkladá návrh rozpočtu verejnej správy vláde do 15. augusta bežného roka.