Dostupné bývanie je pre mnohých mladých ľudí na Slovensku veľkou výzvou. Štát sa snaží túto situáciu zlepšiť rôznymi nástrojmi, medzi ktoré patrí aj štátna podpora pre mladých pri získavaní hypoték a iných úverov na bývanie. Tento článok poskytuje komplexný prehľad o štátnom príspevku pre mladých, podmienkach jeho získania a zmenách, ktoré nastali v posledných rokoch.

Štátna podpora pre mladých: Prehľad

Štátna podpora pre mladých je forma zvýhodnenia, ktorú poskytuje štát s cieľom podporiť mladých ľudí pri zabezpečení bývania. Táto podpora má rôzne formy, vrátane daňových bonusov na zaplatené úroky z hypoték, mladomanželských pôžičiek a štátnych prémií pri stavebnom sporení. Štátna podpora je zvýhodnenie poskytované štátom za účelom podpory cieľovej skupiny poberateľov finančných produktov.

Daňový bonus na zaplatené úroky z hypoték

Od 1. januára 2018 nastala zásadná zmena v spôsobe, akým je štátny príspevok pre mladých klientom pripisovaný. Doteraz štátny príspevok dostávali na mesačnej báze banky, ktoré ho klientom buď priamo zahrnuli do splátky, alebo klientom odchádzala plná splátka hypotéky a banka im priznaný príspevok poukazovala následne na bankový účet. Po novom sa forma pripisovania štátneho príspevku pre mladých mení na daňovo odpočítateľnú položku. Zvýhodnenie je 50 % zo zaplatených úrokov v príslušnom zdaňovacom období (kalendárnom roku), ale zároveň maximálne vo výške 400 € ročne, (a to po dobu 5 rokov od načerpania úveru).

Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby. Podpora spočíva v daňovom bonuse na zaplatené úroky (v minulosti podpora spočívala vo forme štátneho príspevku pre mladých poberateľov hypotekárneho úveru, tzn. bonifikácie úrokovej sadzby hypotéky).

Podmienky pre získanie daňového bonusu (do 31. decembra 2023):

- Vek: Žiadateľ o hypotéku nesmie byť starší ako 35 rokov v čase podania žiadosti.

- Príjem: Príjem žiadateľa nesmie presiahnuť 1,3-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok. V prípade manželov je to 2,6-násobok.

- Účel úveru: Úver musí byť určený na kúpu, výstavbu alebo rekonštrukciu nehnuteľnosti určenej na bývanie.

- Výška úveru: Daňový bonus sa vzťahuje na úver maximálne do výšky 50 000 eur.

- Suma bonusu: Daňový bonus je vo výške 50 % zo zaplatených úrokov, maximálne však 400 eur ročne po dobu piatich po sebe idúcich rokov.

- Spoludlžníci: V prípade spoludlžníkov má nárok na daňový bonus iba jeden z nich.

Zmeny platné od 1. januára 2024:

- Príjem: Príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o 3,2-násobok.

- Suma bonusu: Daňový bonus je vo výške 50 % z celkovej výšky zaplatených úrokov, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov.

- Použitie nehnuteľnosti: Táto nehnuteľnosť sa nesmie prenajímať.

Uplatnenie daňového bonusu:

Daňový bonus sa uplatňuje raz ročne, a to prostredníctvom ročného zúčtovania preddavkov na daň u zamestnávateľa alebo prostredníctvom daňového priznania. Na uplatnenie bonusu je potrebné doložiť potvrdenie o výške zaplatených úrokov, ktoré vystavuje banka. Keďže ide o formu daňového bonusu, podmienkou je, aby poberateľ pracoval a odvádzal štátu dane.

Príklad uplatnenia daňového bonusu (platný do 31.12.2023):

Stano a jeho manželka (obaja 21 rokov) si vzali hypotéku vo výške 100 000 eur. Ich spoločný príjem je nižší ako 2,6-násobok priemernej mzdy. Manželka je zároveň spoludlžníkom hypotekárnej zmluvy, daňový bonus si však môže uplatniť iba jeden z nich, v tomto prípade Stano, keďže poberá zdaniteľný príjem.

V roku 2023 zaplatili zo sumy 100 000 eur úroky 1 200 eur. Zo sumy 50 000 eur (maximálna suma pre výpočet bonusu) je to polovica, teda 600 eur. Uplatniť si môže 50 % zo 600 eur = 300 eur (čo je menej ako maximálnych 400 eur). Stano má nárok na daňový bonus 300 eur a môže si ho uplatniť v daňovom priznaní podanom za rok 2023 do konca marca 2024.

Pozor ZMENA! Ak by Stano zarábal napr. 2 500 eur, pričom jeho manželka stále poberá rodičovskú dávku (tzn. ich spoločný príjem je < 3,2-násobok), uplatnili by sa podmienky platné od 1. januára 2024.

Mladomanželská pôžička zo Štátneho fondu rozvoja bývania (ŠFRB)

Mladomanželská pôžička je zvýhodnený úver poskytovaný zo Štátneho fondu rozvoja bývania. Je určená pre manželov, ktorí spĺňajú presne definované podmienky. Cieľom tejto pôžičky je podporiť mladé rodiny pri riešení ich bytovej situácie. Samotná podpora pre mladomanželov predstavuje štátny príspevok - percentuálnu výšku, o ktorú štát znižuje výšku úrokovej sadzby určenú v zmluve. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver.

Podmienky pre získanie mladomanželskej pôžičky:

- Manželstvo: Podmienkou je uzavretie manželstva, pričom obaja manželia musia vystupovať na úverovej zmluve ako jeden dlžník.

- Vek: Mladomanželia do 35 rokov.

- Príjem: Celkový čistý mesačný príjem žiadateľa a osôb, ktorých príjmy sa posudzujú spoločne, nesmie za predchádzajúci kalendárny rok presiahnuť 2 325,65 € (mesačne) na domácnosť (pre dvojčlennú rodinu). Minimálny príjem musí predstavovať minimálne 604,67 € (po odpočítaní záväzkov).

- Podlahová plocha bytu: Podlahová plocha bytu v bytovom alebo polyfunkčnom dome nemôže presiahnuť 80 m2 vrátane plochy balkónov, lodžií a terás. V rodinnom dome nesmie presiahnuť 120 m2.

- Výška úveru: Podpora sa poskytuje vo forme úveru vo výške do 100 % z obstarávacieho nákladu stavby, najviac 180 000 €.

- Úroková sadzba: Ročná úroková sadzba je 1 %.

- Doba splatnosti: Lehota splatnosti je najdlhšie na 40 rokov (lehota splatnosti do 65. roku veku žiadateľa).

- Termín podania žiadosti: Žiadosť sa podáva v časovom rozhraní od 15. januára do 30. septembra.

Výhody a nevýhody mladomanželskej pôžičky:

- Výhody: Nízky úrok 1 % počas celého obdobia splácania, možnosť odpustenia 2 000 € z úveru pri narodení dieťaťa.

- Nevýhody: Limity podlahových plôch bytov a maximálnych príjmov, dlhá doba schvaľovania žiadosti.

Stavebné sporenie

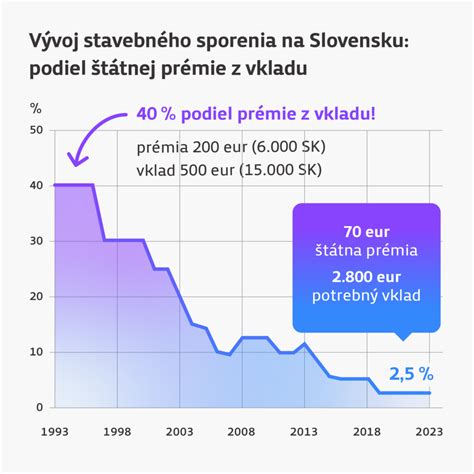

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu. Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok, resp. ak sporiteľ nedodží stanovené podmienky, nárok na štátnu prémiu mu zaniká. Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

Podmienky pre získanie štátnej prémie pri stavebnom sporení:

- Doba sporenia: Sporenie trvá aspoň 6 rokov.

- Príjem: Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok.

- Vklad: Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napr. aj jednorazovo v priebehu kalendárneho roka.

Pôžičky z Fondu na podporu vzdelávania

Študenti vysokých škôl majú možnosť požiadať o zvýhodnenú pôžičku z Fondu na podporu vzdelávania. Študentské pôžičky sú určené prakticky pre všetkých študentov vysokých škôl. V prípade, že záujem o pôžičky je vyšší ako disponibilné zdroje fondu, prednosť dostanú študenti podľa prioritných kritérií (napr. študenti, ktorým je poskytovaná pomoc v hmotnej núdzi, poberatelia sociálneho štipendia, študujúci dennou formou štúdia, a pod.). Činnosť fondu je upravená zákonom č. 396/2012 Z. z.

Stabilizačné pôžičky začal fond poskytovať od júna 2019. Stabilizačné pôžičky sú určené pre študentov, ktorí študujú študijné programy, ktoré ich pripravujú na výkon regulovaného povolania (to sú napríklad zdravotnícke povolania, kde priamo všeobecne záväzné právne predpisy upravujú aké vzdelania v akom odbore je požadované na výkon daného povolania). Zoznam študijných programov a povolaní, pre ktoré je možné požiadať o stabilizačnú pôžičku určuje ministerstvo.

Študenti doktorandského štúdia študujúci dennou formou si môžu požiadať aj o pôžičku pre pedagógov. Výška tejto pôžičky je obvykle vyššia ako v prípade študentskej pôžičky a má iné podmienky splácania ako študentská pôžička. Študentskú pôžičku a pôžičku pre pedagógov nie je možné kombinovať. O konkrétnych možnostiach získania pôžičky sa informujte na Fonde na podporu vzdelávania.

Hypotéka pre Slovákov pracujúcich v zahraničí

V poslednom čase čoraz viac Slovákov pracujúcich v zahraničí uvažuje o kúpe nehnuteľnosti na Slovensku, aby po návrate domov mali zabezpečené bývanie. Počas doby, kým sa vrátia domov, prenajmú nehnuteľnosť a podnájomník im spláca úver a náklady na byt. Prípadne sa im o nehnuteľnosť zatiaľ stará rodinný známy. Väčšina bánk akceptuje príjem iba v eurách, okrem štyroch bánk, ktoré akceptujú príjem aj v inej mene. Tieto banky sa však môžu líšiť v tom, aké percento financovania nehnuteľnosti takému klientovi poskytnú.

Podmienky pre získanie hypotéky so zahraničným príjmom:

- Potvrdenie o príjme: Bez potvrdenia o príjme na tlačive banky sa pri žiadosti o úver nepohnete.

- Doba zamestnania: Banky zväčša vedia poskytnúť úver len klientom, ktorí pracujú u jedného zamestnávateľa viac ako 12 mesiacov. Vo výnimočných prípadoch vedia niektoré banky akceptovať aj kratšiu dobu zamestnania.

- Výpisy z účtu: Banky si okrem potvrdenia o príjme žiadajú aj výpisy z účtu, kam potvrdený príjem prichádza.

- Pracovná zmluva: Banky k žiadosti o úver požadujú kópiu pracovnej zmluvy, ideálne keď máte zmluvu uzavretú na dobu neurčitú. Zmluva by mala byť v nemeckom, anglickom, alebo českom jazyku.

- Financovanie: Banky bývajú opatrnejšie pri príjme zo zahraničia a preto ponúkajú maximálne 80%-né financovanie nehnuteľnosti. Vyššie percento financovania banky povoľujú iba na výnimku. Banky vedia schváliť aj 90%-né financovanie, záleží ale od lokality nehnuteľnosti a vyhodnotenia bonity klienta.

Hypotéka pre zahraničných - 4 tipy ako získať úver

Ďalšie dôležité informácie:

- Pri podaní žiadosti v niektorých bankách stačí, keď klient naskenuje potrebné doklady zo zahraničia, banka mu následne úver schváli a originály dokladov prinesie až k podpisu úveru. Netreba zabúdať na to, že schválenie takého úveru býva časovo náročnejšie a musíte si pripraviť väčší časový priestor a byť trpezlivejší.

- V prípade vyhliadnutej nehnuteľnosti pamätajte, že potrebujete zmluvne dohodnúť s realitnou kanceláriou vrátenie zaplatenej zálohy v prípade zamietnutia úveru.

- Existuje možnosť, nechať si v banke najprv overiť výšku a existenciu príjmu.

- Banky umožňujú podpisovať úver na základe splnomocnenia, avšak splnomocnenie musíte overiť na tlačive danej banky. Následne úver podpíše poverená osoba.

tags: #statny #prispevok #pre #mladych #zahranicie