Štátny príspevok na bývanie pre mladých bol od roku 2018 nahradený daňovým bonusom na zaplatené úroky. Cieľom tejto zmeny je naďalej poskytovať daňovú úľavu a podporovať mladé rodiny, ktoré si chcú zaobstarať vlastné bývanie. K zmenám poskytovanej pomoci došlo v nadväznosti na novelu zákona o bankách, s ktorou sa menil aj zákon o dani z príjmov. Väčšia časť administratívy, ale najmä zodpovednosť, bola presunutá z bánk priamo na klientov.

Daňový bonus na zaplatené úroky z hypotéky (do 31.12.2023)

Nárok na daňový bonus na zaplatené úroky majú klienti, ktorí dostali hypotéku na bývanie po 31. 12. 2017 a spĺňajú stanovené podmienky. Daňový bonus na zaplatené úroky si môžete uplatniť vo výške 50 % zo zaplatených úrokov (nie splátok) v príslušnom zdaňovacom období. Je možné si ho uplatniť len na základe jednej zmluvy o úvere a najviac zo sumy 50 000 eur. Maximálna výška bonusu je 400 eur ročne po dobu piatich bezprostredne po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

Podmienky nároku na daňový bonus (do 31.12.2023):

- Vek: Najmenej 18 a najviac 35 rokov ku dňu podania žiadosti o úver. Ak ste si hypotéku na bývanie brali s niekým, podmienku veku musí spĺňať aj spoludlžník.

- Účel úveru: Nadobudnutie, rekonštrukcia, údržba alebo výstavba nehnuteľnosti na bývanie na Slovensku. Toto potvrdenie vám banka vystaví len pre vybrané typy úverov - teda len k účelovej a developerskej hypotéke.

- Príjem: Priemerný mesačný príjem v kalendárnom roku, ktorý predchádza roku, kedy ste podpísali s bankou zmluvu o úvere, nesmie presiahnuť 1,3-násobok priemernej mzdy na Slovensku. Pre hypotéky získané v roku 2021 by napríklad priemerný hrubý príjem nemal byť väčší ako 1 472,90 eur. V prípade manželov ide o koeficient 2,6-násobok.

- Trvanie hypotéky: Hypotéka, na ktorú chcete úľavu získať, musí mať lehotu platnosti najmenej 5 a najviac 30 rokov.

Dôležité upozornenia (do 31.12.2023):

- Ak sa rozhodnete svoju hypotéku refinancovať alebo navýšiť, o nárok na daňový bonus na zaplatené úroky prídete, pretože porušíte podmienku účelu.

- Pri predčasnom splatení hypotéky o daňovú úľavu prídete, ak ste ju vyplatili skôr ako uplynulo 5 rokov. Vzťahuje sa to však len na kalendárny rok, keď ste ju splatili.

- Za uplatnenie daňového bonusu ste zodpovedný vy ako klient, nie banka. Banka daňový bonus nevypočítava, iba vám vystaví potvrdenie.

Nové podmienky daňového bonusu pre hypotéky podpísané od 1. 1. 2024

Od 1. januára 2024 sa menia podmienky pre uplatnenie daňového bonusu na hypotéky. Tieto zmeny sú navrhnuté tak, aby lepšie reagovali na aktuálnu ekonomickú situáciu a zvýšené úrokové sadzby.

Zmeny v podmienkach od 1.1.2024:

- Maximálna výška daňového bonusu: Pre ľudí do 35 rokov sa maximálna výška daňového bonusu rozširuje na celú výšku úveru, čo znamená, že sa nebude rátať maximálne z 50 000 eur. Zvyšuje sa aj maximálna výška bonusu, a to na sumu 1 200 eur ročne (100 eur mesačne).

- Maximálny mesačný príjem: Maximálny mesačný príjem pre úvery podpísané od 1.1.2024 je 1,6-násobok priemernej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok. V prípade manželov ide o 3,2-násobok.

- Uplatnenie bonusu: Nárok na daňový bonus na zaplatené úroky máte počas 5 po sebe idúcich rokov, pričom začiatok nároku na daňový bonus začína úročením úveru, resp. od načerpania hypotéky.

Je dôležité poznamenať, že tieto nové podmienky platia pre zmluvy uzavreté od 1. januára 2024. Pre zmluvy uzavreté do 31. decembra 2023 naďalej platia pôvodné podmienky.

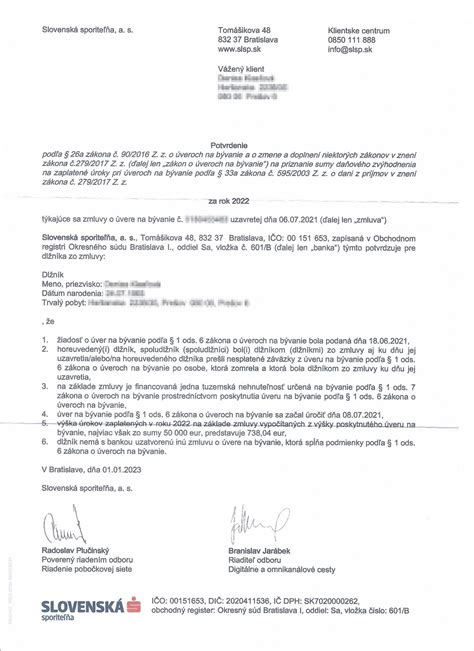

Potvrdenie o zaplatených úrokoch z hypotéky

Na uplatnenie daňového bonusu je nevyhnutnou súčasťou daňového priznania alebo ročného zúčtovania dane potvrdenie z banky o zaplatených úrokoch. Toto potvrdenie má zákonom o úveroch na bývanie určenú štruktúru a obsah. Nestačí bežný výpis z úveru.

Banky zvyčajne posielajú potvrdenie o zaplatených úrokoch automaticky poštou alebo prostredníctvom internetbankingu okolo 15. januára. Niektoré banky však vyžadujú, aby ich klient o toto potvrdenie požiadal, pričom majú na vybavenie žiadosti podľa zákona 30 kalendárnych dní od podania žiadosti. Ak do konca januára nemáte potvrdenie a spĺňate podmienky na daňový bonus, kontaktujte urýchlene vašu banku.

Potvrdenie o zaplatených úrokoch obsahuje okrem identifikačných údajov banky a klienta aj informácie o dátume podania žiadosti, statuse klienta, financovanej tuzemskej nehnuteľnosti, dátume začiatku úročenia hypotéky, výške zaplatených úrokov v kalendárnom roku (najviac však zo sumy 50 000 eur), a tiež o tom, či dlžník nemá s bankou uzatvorenú inú zmluvu o úvere na bývanie. Napriek vystaveniu potvrdenia je zodpovednosťou dlžníka preveriť si splnenie všetkých podmienok na uplatnenie daňového bonusu.

Výpočet daňového bonusu na zaplatené úroky

Banka v potvrdení o zaplatených úrokoch uvedie sumu zaplatenú na úrokoch za predchádzajúci kalendárny rok, najviac však zo sumy 50 000 eur. Z tejto sumy si dlžník môže uplatniť maximálne 50 % a zároveň maximálne 400 eur ročne (pre zmluvy do 31.12.2023). Pre zmluvy od 1.1.2024 je maximálny bonus 1200 eur ročne.

V praxi je dôležité aj to, kedy bola hypotéka načerpaná, resp. kedy sa začala úročiť. Ak bola hypotéka načerpaná v priebehu roka, suma, ktorú si daňovník uplatní ako daňový bonus, závisí od počtu mesiacov v danom kalendárnom roku, kedy sa hypotéka úročila. Za každý mesiac si môže dlžník uplatniť pomernú časť maximálneho ročného bonusu (napr. 33,3333 eur mesačne pri 400 eur ročne, alebo 100 eur mesačne pri 1200 eur ročne).

Príklad výpočtu daňového bonusu (pre zmluvy do 31.12.2023):

Stano a jeho manželka (obaja 21r.) si v roku 2023 schválili hypotéku 100 000 eur. Ich spoločný príjem spĺňa podmienky. V roku 2023 zaplatili zo sumy 100 000 eur úroky 1 200 eur. Daňový bonus sa ráta len zo sumy 50 000 eur, čo je polovica z úrokov, teda 600 eur. Stano si môže uplatniť 50 % zo 600 eur = 300 eur, čo je menej ako maximálnych 400 eur. Stano má nárok na daňový bonus 300 eur a môže si ho uplatniť v daňovom priznaní za rok 2023 do konca marca 2024.

Hypotéka a daňový bonus na zaplatené úroky / štátny príspevok pre mladých......

Štátna pomoc so splácaním úverov na bývanie (od 2024)

V snahe pomôcť občanom Slovenskej republiky, ktorých zaťažujú zvýšené úrokové sadzby pri úveroch na bývanie, prichádza štát s novým príspevkom. Tento príspevok má slúžiť ako náhrada predošlého daňového bonusu a zmierniť finančné dopady rastúcich úrokov, najmä pre nízkopríjmové domácnosti. Cieľom je predísť situáciám, kedy by bola ohrozená schopnosť občanov splácať svoje záväzky a stratiť tak strechu nad hlavou.

Mechanizmus štátnej pomoci:

- Štát bude občanom mesačne prispievať až do výšky 75 % zo zvýšenia ich splátky úveru na bývanie, maximálne však do sumy 150 €.

- Konkrétnu výšku príspevku vypočíta banka, v ktorej má občan uzatvorenú zmluvu o úvere na bývanie (kúpa, výstavba, rekonštrukcia).

- Systém je zatiaľ nastavený do roku 2027 s možnosťou pravidelného prehodnocovania pri zákone o štátnom rozpočte. Predošlý rok (2023) bol pokrytý daňovým bonusom zo zvýšenia zaplatenej splátky.

Kto má nárok na príspevok (od 2024):

- Majú uzatvorenú zmluvu o úvere na bývanie pred 1. januárom 2024.

- Sú občanmi Slovenskej republiky.

- Majú trvalý pobyt na území Slovenskej republiky.

- Majú príjem posudzovanej osoby najviac vo výške 1,6-násobku priemernej mesačnej mzdy v národnom hospodárstve za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom bola podaná žiadosť o príspevok.

Dôležité: Ak je viacero oprávnených osôb (dlžník aj spoludlžník), ktoré spĺňajú podmienky nároku na príspevok, ten vzniká len jednej z nich.

Ako požiadať o príspevok (od 2024):

Žiadosť o príspevok je možné podávať na úradoch práce, sociálnych vecí a rodiny, a to osobne, poštou alebo elektronicky s kvalifikovaným podpisom cez www.slovensko.sk.

Potrebné dokumenty: Žiadosť o príspevok a kópia zmluvy o úvere.

Ak sa úroková sadzba zvýšila v priebehu roka 2023, žiadosť o príspevok je možné podať už od mesiaca január 2024. Ak sa úroková sadzba úveru na bývanie bude zvyšovať v priebehu roka 2024, žiadosť je možné podať až od kalendárneho mesiaca, kedy k zvýšeniu úrokovej sadzby došlo.

Výplata príspevku:

Údaje o výške príspevku a splácaní úveru poskytnú úradom práce, sociálnych vecí a rodiny banky do 10. dňa v mesiaci za predchádzajúci mesiac. Výšku príjmu oprávnenej osoby overujú úrady prostredníctvom informácií poskytnutých Finančnou správou. Príspevok budú úrady práce, sociálnych vecí a rodiny vyplácať mesiac pozadu. Podmienkou poskytovania tohto príspevku je aj pravidelné splácanie úveru na bývanie.

Daňový bonus na dieťa od 1. januára 2025

Problematika daňového bonusu je upravená v § 33 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov. Od 1. januára 2025 sa menia sumy daňového bonusu na vyživované dieťa. Suma daňového bonusu závisí od veku dieťaťa a dosiahnutého základu dane (čiastkového základu dane).

Podmienky nároku na daňový bonus na dieťa:

- Daňovník, ktorý si uplatňuje daňový bonus, musí mať v zdaňovacom období zdaniteľné príjmy podľa § 5 (zo závislej činnosti) alebo § 6 (z podnikania, z inej samostatnej zárobkovej činnosti a z prenájmu) aspoň vo výške 6-násobku minimálnej mzdy a vykázal základ dane.

- Za vyživované dieťa daňovníka sa považuje dieťa vlastné, osvojené, prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, pričom musí ísť o nezaopatrené dieťa.

- Ak podmienky na uplatnenie daňového bonusu nie sú splnené počas celého roka, možno ho uplatniť len za taký počet kalendárnych mesiacov, na začiatku ktorých boli podmienky splnené.

Rozšírenie možností uplatnenia daňového bonusu:

Zvýšenie percentuálneho limitu základu dane v závislosti od počtu detí predstavuje významnú pomoc pre rodičov s nižšími príjmami, a to najmä pre neúplné rodiny. Pomôže to aj rodinám s vyživovanými deťmi, v ktorých jeden z manželov (alebo iná oprávnená osoba) nemá aktívne zdaniteľné príjmy. K 1. júlu 2022 bolo kritérium minimálnych zdaniteľných príjmov vypustené a nepriamo nahradené percentuálnym limitom základu dane.

Hypotéka a daňový bonus na zaplatené úroky / štátny príspevok pre mladých......

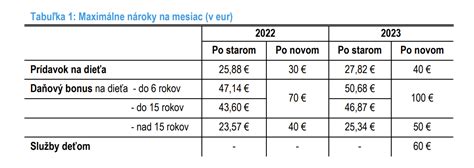

Tabuľka č. 1: Vek dieťaťa a max. daňový bonus v eurách

| Vek dieťaťa | 1. 7. - 31. 12. 2022 | 1. 1. 2023 - 31. 12. 2024 | Od 1. 1. 2025 |

|---|---|---|---|

| Do 18 rokov | 100 € | 140 € | 100 € |

| Nad 18 rokov | 30 € | 50 € | 50 € |

Tabuľka č. 2: Minimálna suma základu dane (čiastkového základu dane) z príjmov (§ 5 alebo § 6 ods. 1 a 2) pre nárok na plnú sumu DB

| Počet vyživovaných detí | 1. 1. 2024 - 31. 12. 2024 | 1. 1. 2025 - 31. 12. 2025 |

|---|---|---|

| 1 dieťa | 6x DB / 24 % | 6x DB / 24 % |

| 2 deti | 12x DB / 26 % | 12x DB / 28 % |

| 3 deti | 18x DB / 28 % | 18x DB / 32 % |

| 4 deti | 24x DB / 30 % | 24x DB / 36 % |

| 5 detí | 30x DB / 32 % | 30x DB / 40 % |

| 6 a viac detí | 36x DB / 34 % | 36x DB / 44 % |

Uplatnenie daňového bonusu zamestnancami:

Zamestnanci si môžu daňový bonus uplatniť už v priebehu roka, ak podajú vyhlásenie u zamestnávateľa. Zamestnávateľ zníži preddavok na daň o sumu daňového bonusu, ak úhrn zdaniteľných príjmov zo závislej činnosti vyplatených týmto zamestnávateľom v príslušnom kalendárnom mesiaci je u zamestnanca aspoň vo výške polovice minimálnej mzdy.

Ak zamestnanec nepreukáže splnenie podmienok na uplatnenie daňového bonusu v priebehu zdaňovacieho obdobia, zamestnávateľ naň prihliadne dodatočne pri ročnom zúčtovaní, alebo si ho zamestnanec uplatní pri podaní daňového priznania. Zamestnanec, ktorý si chce uplatniť daňový bonus na vyživované dieťa na mesačnej báze, je povinný podpísať u zamestnávateľa tlačivo vyhlásenia na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu.