Predstavte si, že si každý mesiac odkladáte peniaze na nové bývanie. Nezáleží na tom, či už máte o ňom presnú ideu, alebo si len chcete vytvárať finančný základ do budúcnosti. Poctivo šetríte a na konci roka zistíte, že štát vám k vašim úsporám pridal ešte niečo naviac. To len za to, že myslíte na svoju budúcnosť. Presne tak funguje štátna prémia v stavebnom sporení.

Čo je stavebné sporenie?

Stavebné sporenie na Slovensku je forma dlhodobého sporenia, ktorá je podporená štátom a zameraná na financovanie bývania. Stavebné sporenie je bankový produkt určený na financovanie bytových potrieb a s nimi súvisiacich výdavkov na území Slovenska. V rámci zmluvy si sporiteľ ukladá finančné prostriedky na stavebné účely a môže získať nárok aj na stavebný úver. Stavebnú sporiteľňu môže prevádzkovať len banka s povolením. Klientom sa môže stať osoba, spoločenstvo vlastníkov bytov alebo firma, ktorá uzatvorí zmluvu o stavebnom sporení.

Ako funguje štátna prémia?

Jedným z najväčších lákadiel stavebného sporenia je štátna prémia, ktorá predstavuje finančný príspevok od štátu na podporu úspor na bývanie. Štátna prémia je peňažná čiastka, ktorou štát prispieva na účet stavebného sporiteľa ako podpora financovania bývania alebo výstavby. Počas roka si ako sporiteľ na stavebné sporenie vkladáte peniaze a začiatkom nasledujúceho roka sa vám po splnení podmienok na účet pripíše aj štátna prémia, ktorá vaše úspory navýši. Pripisuje sa klientovi na účet stavebného sporenia raz ročne, podľa výšky vkladov v príslušnom kalendárnom roku. Proces však neprebieha automaticky. Stavebná sporiteľňa musí najskôr preveriť, či ste splnili všetky zákonom stanovené podmienky.

Live: Reakcia strany na vyhlásenie prezidenta k referendu "Stačilo Fica"

Kto má nárok na štátnu prémiu a aké sú podmienky?

Nie každý, kto si sporí v stavebnej sporiteľni, automaticky získa štátnu prémiu. Aby ste na ňu mali nárok, musíte splniť niekoľko podmienok.

1. Zmluva o stavebnom sporení s prémiovým zvýhodnením

Tou hlavnou podmienkou je, že musíte mať uzatvorenú zmluvu o stavebnom sporení s prémiovým zvýhodnením.

2. Výška vkladov počas kalendárneho roka

Ďalšou podmienkou je výška vkladov počas kalendárneho roka. Štátna prémia je totiž naviazaná na celkovú výšku vkladov v konkrétnom roku. Čím viac vložíte, tým vyššiu štátnu prémiu môžete získať, ale len do maximálnej výšky, ktorú každoročne stanovuje Ministerstvo financií SR.

3. Príjem sporiteľa (pre dospelých)

Pri sporiteľoch od 18 rokov sa posudzuje výška príjmu. Nárok na štátnu prémiu má stavebný sporiteľ, ktorého priemerný mesačný príjem je najviac 1,3 násobok priemernej mesačnej nominálnej mzdy zamestnanca v národnom hospodárstve za kalendárny rok predchádzajúci kalendárnemu roku, za ktorý sa uplatňuje nárok na štátnu prémiu. V roku 2024 bola priemerná mesačná mzda podľa Štatistického úradu SR na úrovni 1 524 €. To znamená, že nárok na štátnu prémiu za tento rok má stavebný sporiteľ, ktorého priemerná mesačná hrubá mzda bola vlani nižšia ako 1 981,20 eura. Ak zarábate viac, na štátnu prémiu nemáte nárok.

4. Vek sporiteľa

Nárok na štátnu prémiu má každé dieťa do 18 rokov a to bez posudzovania príjmu rodiča alebo zákonného zástupcu dieťaťa. Rodičia by preto mali začať pre svoje deti sporiť čo najskôr, aby využili podporu štátu naplno.

5. Spoločenstvo vlastníkov bytov a nebytových priestorov

Štátny príspevok na bývanie môže získať aj spoločenstvo vlastníkov bytových a nebytových priestorov. V rámci stavebného sporenia na každé 4 byty v bytovom dome pripadá jedna štátna prémia.

6. Účelové použitie

Poskytnutie štátnej prémie je viazané na podmienku, že sa peniaze zo stavebného sporenia vrátane štátnej prémie použijú výlučne na stavebné účely.

7. Doba sporenia

Má sa predĺžiť lehota, po skončení ktorej možno zrušiť zmluvu o stavebnom sporení bez toho, aby došlo k zániku nároku na štátnu prémiu - z dvoch na tri roky.

8. Medziúver

Kto si zoberie medziúver, nárok na prémiu počas jeho splácania stratí.

Výška štátnej prémie

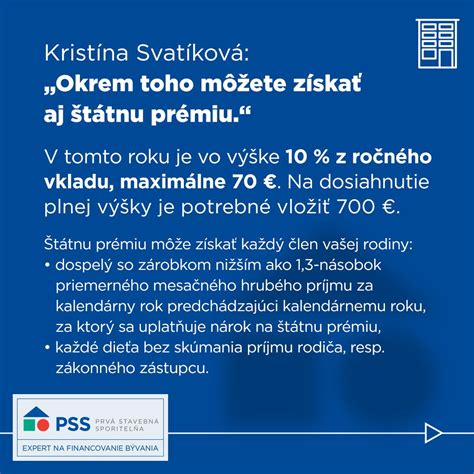

Výška štátnej prémia je každoročne vyhlásená Opatrením Ministerstva financií SR a stanovuje sa ako percento z ročného vkladu. Štátna prémia sa v súčasnosti počíta podľa zákona o stavebnom sporení ako percentuálny podiel z ročného vkladu, pričom percento sa zaokrúhľuje na 0,5 percenta a určuje sa na základe vzorca. Minimum je 2,5% a maximum 15% z ročného vkladu, pričom maximálna štátna prémia zostáva vo výške 70 eur.

Štátna prémia v číslach

Ako príklad si uveďme výšku štátnej prémie v nasledujúcich rokoch:

| Rok | Výška prémie z ročného vkladu | Maximálna prémia | Potrebná suma na max. prémiu |

|---|---|---|---|

| 2025 | 10 % | 70 € | 700 € |

| 2026 | 6 % | 70 € | 1 167 € |

Štátna prémia nepodlieha dani z príjmu.

Ako neprísť o maximálnu štátnu prémiu?

Potrebné je zaslať na svoj účet stavebného sporenia v danom roku vklady minimálne vo výške potrebnej na získanie plnej štátnej prémie. Dobrou radou je nastaviť si trvalý príkaz zo svojho bežného účtu, aby ste na to nemuseli myslieť každý mesiac. Takto si môžete aj menšími čiastkami nasporiť na plnú štátnu prémiu.

Live: Reakcia strany na vyhlásenie prezidenta k referendu "Stačilo Fica"

Zánik nároku na štátnu prémiu

Nárok na štátnu prémiu zaniká, ak sporiteľ zruší zmluvu do dvoch rokov od jej uzatvorenia. Prémia zanikne aj v prípade, ak zmluva bude ukončená po dvoch rokoch a prostriedky nebudú použité na stavebné účely. Ďalším dôvodom zániku nároku je nesplnenie podmienok v zákone alebo v samotnej zmluve.

Výhody pre rodiny s deťmi (od 1. januára 2024)

Od 1. januára 2024 vstúpili do platnosti špeciálne podmienky pre rodiny, ktoré prinášajú viacero výhod. Ak vašu domácnosť tvoria manželia a ich deti, môžete využiť niekoľko benefitov. Pri posudzovaní príjmu sa bude brať do úvahy príjem celej rodiny ako celku. Pre manželský pár sa zdvojnásobuje hranica priemerného mesačného príjmu, čo výrazne zvyšuje šancu na získanie štátnej prémie. Navyše, za každé maloleté dieťa sa táto hranica ďalej zvyšuje o 0,65-násobok priemernej mzdy. Rodinám stačí nasporiť len polovicu sumy potrebnej na „štandardnú štátnu prémiu“, čo uľahčuje získanie podpory aj pre rodiny s nižšími príjmami.

Ako funguje štátna prémia pri viacerých zmluvách?

Ak máte uzatvorených viacero zmlúv o stavebnom sporení, štátna prémia sa poskytne len na jednu z nich - tú, ktorú písomne určíte. Nárok na štátnu prémiu má stavebný sporiteľ každoročne nárok len na jednej zmluve o stavebnom sporení.

Príklady z praxe

Peter a Lucia, manželský pár, si chceli prerobiť starší byt po rodičoch a využiť ho neskôr pre svoje dospievajúce deti. Dovtedy, kým sa najstarší syn nechcel osamostatniť, dávali byt do prenájmu a získaný príjem z prenájmu ukladali na účet stavebného sporenia. Keďže každý rok nasporili potrebnú sumu na získanie maximálnej štátnej prémie, podarilo sa im aj vďaka nej nasporiť o niekoľko stoviek eur viac. Vo chvíli, keď sa rozhodli pre rekonštrukciu bytu, mali k dispozícii nasporený slušný základ. Na financovanie rekonštrukcie mohli využiť nielen svoje nasporené prostriedky, ale aj úver.

Podobne múdro využil štátnu prémiu aj Marek, mladý IT-čkár. Hneď po škole si začal sporiť, pričom vďaka štátnej prémii a úrokom jeho úspory pekne narastali. Nech už je cieľ akýkoľvek - nové bývanie alebo rekonštrukcia, štátna prémia je bonus, ktorý sa po rokoch sporenia môže pohybovať aj v stovkách eur. Čím skôr začnete, tým viac výhod získate.

Ďalšie výhody stavebného sporenia

Stavebné sporenie je jedným z najstabilnejších spôsobov, ako si vytvoriť finančnú rezervu na kúpu či rekonštrukciu svojho bývania. Vďaka výhodnému úročeniu vkladov a štátnej prémii sa vaše úspory navyše zhodnocujú.

- Úroková sadzba: Stavebné sporenie ponúka fixnú úrokovú sadzbu na vklady. Dnešný úrok sa pohybuje štandardne na úrovni 2%. Vyššie úročenie vo výške 3% p.a. môžu získať len sporitelia, ktorí využijú príležitostné marketingové akcie stavebných sporiteľní.

- Úrokový bonus: Pri uzatvorení novej zmluvy o stavebnom sporení v tarife SE (alebo JE) je možné získať ÚROKOVÝ BONUS s dobou viazanosti 6 rokov. Získate ním zvýhodnené úročenie nasporenej sumy počas prvých troch rokov sporenia. Napríklad v roku 2025 až 4 % p. a., v roku 2026 3,25 % p. a., v roku 2027 2 % p. a.

- Stavebný úver: Jednou z výhod, prečo sa oplatí riešiť stavebné sporenie, je možnosť siahnuť po medziúvere v prípade, ak ešte nemáte nárok na stavebný úver. Takto môžete získať napríklad chýbajúce financie na kúpu bývania, keďže hypotekárne úvery väčšinou ponúkajú maximálne 80 % z hodnoty nehnuteľnosti. Ak by ste si zvyšných 20 % pokryli medziúverom zo stavebného sporenia, získavate hneď dvakrát. Po prvé výhodnejšiu úrokovú sadzbu ako pri klasickom spotrebnom úvere. A po druhé možnosť splácania až po dobu 30 rokov. Na získanie stavebného úveru je potrebné dosiahnuť hodnotiace číslo vašej zmluvy aspoň 64.

- Rendita stavebného sporenia: Rendita (výnosnosť) stavebného sporenia je dnes na úrovni cca 3,5 p.a. (po zdanení). Platí to pri optimálnom využití stavebného sporenia počas 6 rokov, t.z. vklady len na plnú štátnu prémiu a optimálne nastavená cieľová suma.

Alternatívy k stavebnému sporeniu

Ak zarábate veľa, na štátnu prémiu nemáte nárok. Ak zarábate málo, tak možno nemáte šancu vložiť celý vklad na plnú štátnu prémiu. Ak ste konzervatívny investor a váhate, či mať peniaze na bežnom účte alebo v stavebnom sporení, tak stavebné sporenie vám prinesie stále viac ako bežný účet. Je lepšie mať 1% p.a. a pár eur navyše zo štátnej prémie ako sušiť peniaze na bankovom účte.

Okrem stavebného sporenia existujú aj ďalšie možnosti, ako si zabezpečiť financovanie bývania. Jednou z nich sú hypotéky, pri ktorých štát tiež poskytuje určitú formu podpory.

Štátna podpora hypoték pre mladých

Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby. Príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o 3,2-násobok. Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia. Táto nehnuteľnosť sa nesmie prenajímať.

Mladomanželské úvery

Ide o úver, na získanie ktorého prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver. Samotná podpora pre mladomanželov predstavuje štátny príspevok - percentuálnu výšku, o ktorú štát znižuje výšku úrokovej sadzby určenú v zmluve.