Poistenie invalidity je často podceňované, avšak mimoriadne dôležité pripoistenie v rámci životného poistenia. Poskytuje finančnú ochranu v prípade, že v dôsledku zdravotných problémov dôjde k zníženiu schopnosti vykonávať zárobkovú činnosť. V tomto článku sa podrobne pozrieme na štatistiky vyplácania invalidity nad 40 percent, rôzne typy poistenia invalidity, ako aj na faktory, ktoré ovplyvňujú nárok na invalidný dôchodok a jeho výšku.

Čo je invalidita a ako sa posudzuje?

Osoba je invalidná, ak má pre dlhodobo nepriaznivý zdravotný stav pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 % v porovnaní so zdravým človekom. Dlhodobo nepriaznivý je zdravotný stav, ktorý má podľa poznatkov lekárskej vedy trvať alebo je predpoklad, že bude trvať dlhšie ako jeden rok.

Pokles schopnosti vykonávať zárobkovú činnosť (invaliditu) posudzuje posudkový lekár pobočky Sociálnej poisťovne na základe lekárskych správ a údajov zo zdravotnej dokumentácie, pričom miera poklesu v percentách sa určuje podľa druhu zdravotného postihnutia, ktoré je rozhodujúcou príčinou dlhodobo nepriaznivého zdravotného stavu. Percentuálna miera poklesu schopnosti vykonávať zárobkovú činnosť pri jednotlivých ochoreniach a ich štádiách je uvedená v Prílohe č. 4 zákona o sociálnom poistení (zákon č. 461/2003 Z. z.). Pri viacerých zdravotných postihnutiach sa jednotlivé percentuálne miery poklesu schopnosti vykonávať zárobkovú činnosť nespočítavajú.

Avšak mieru poklesu schopnosti vykonávať zárobkovú činnosť určenú podľa najzávažnejšieho zdravotného postihnutia možno zvýšiť najviac o 10 %, ak závažnosť ostatných zdravotných postihnutí ovplyvňuje pokles schopnosti vykonávať zárobkovú činnosť. Na určenie zvýšenia hodnoty sa vychádza z predchádzajúceho výkonu zárobkovej činnosti, dosiahnutého vzdelania, skúsenosti a schopnosti rekvalifikácie.

Invalidita vs. Ťažké zdravotné postihnutie (ŤZP)

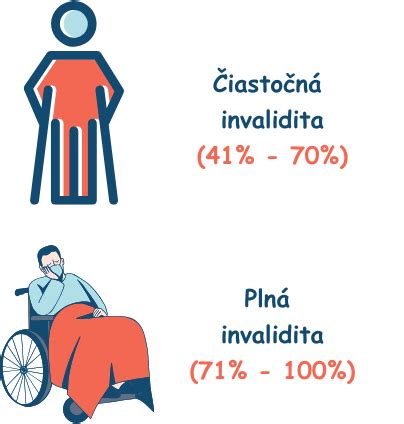

- Invalidita: Je stav definovaný najmä v súvislosti s pracovnou schopnosťou. Podmienky priznania invalidity určuje zdravotný stav a miera poklesu schopnosti vykonávať prácu v porovnaní so „zdravou“ osobou. Tento pokles sa vyjadruje v percentách a minimálna hranica na priznanie invalidného dôchodku je viac ako 40 percent. Invaliditu posudzuje Sociálna poisťovňa na základe lekárskej správy a odborných vyšetrení.

- Ťažké zdravotné postihnutie (ŤZP): Rozumie sa osoba, ktorá trpí dlhodobým alebo trvalým zdravotným postihnutím, ktoré značne ovplyvňuje jej schopnosť vykonávať bežné aktivity. Definícia ŤZP vychádza zo zákona o sociálnej pomoci a konkrétne kritériá stanovené úradmi zahŕňajú zdravotné diagnózy a mieru funkčného obmedzenia. Na označenie ŤZP slúži preukaz ŤZP, ktorý poskytuje jeho držiteľovi určité výhody, ako je zľava na cestovnom, parkovanie na vyhradených miestach alebo finančné príspevky na kompenzáciu zdravotného postihnutia.

Zatiaľ čo status ŤZP reflektuje celkový dosah zdravotného postihnutia na život jednotlivca, invalidita sa týka výlučne schopnosti vykonávať prácu. Je možné, že osoba s preukazom ŤZP nemusí byť invalidná, ak jej zdravotný stav neovplyvňuje pracovnú schopnosť.

Štatistiky invalidity na Slovensku

Počet novovzniknutých invalidov každý rok na Slovensku dlhodobo osciluje okolo 20 000. Celkový počet invalidných dôchodcov na Slovensku sa za posledných 15 rokov pohybuje medzi 215 000 až 250 000. Na Slovensku hovoríme dokopy o počte viac 221 tisíc vyplácaných invalidných dôchodkoch, pričom len za prvých 8 mesiacov tohto roka bolo priznaných 10 338 nových invalidných dôchodkov.

Zaujímavý je však dlhodobý pomer medzi novopriznanými čiastočnými a plnými invalidmi. Za posledných 10 rokov je priemer pomeru plných invalidov voči čiastočným invalidom 30 % vs. 70 %. „Z tohto počtu sa až 72 % stalo čiastočne invalidnými, a 28 % plne invalidnými,“ doplnil Martin Kontúr, hovorca Sociálnej poisťovne. Aj na základe týchto údajov sa odborníci zhodujú, že poistenie čiastočnej invalidity je rovnako dôležité ako poistenie plnej invalidity.

Najčastejšie príčiny invalidity

V prvom polroku 2025 tvorili nádorové ochorenia viac ako polovicu novouznaných invalidít s mierou poklesu schopnosti pracovať nad 70 %, informuje Sociálna poisťovňa. Z celkového počtu 2 683 prípadov ich bolo 1 628, čo predstavuje 61 %. Pri nových žiadostiach o invalidný dôchodok pre nádory prevažujú ženy. Z 1 312 novouznaných invalidít medzi ženami bolo až 74,3 % spôsobených nádorovými ochoreniami. U mužov, ktorých bolo 1 371, dominovali tiež nádory, no ich podiel bol nižší - 47,6 %.

Podľa štatistík Sociálnej poisťovne za rok 2022 sa až takmer 38 % novopriznaných invalidít u mladých ľudí od 20 do 29 rokov týka duševných chorôb. Napriek týmto štatistikám mladí ľudia životné poistenie prehliadajú a nevenujú mu dostatočnú pozornosť. Pokles schopnosti pracovať by sa však nemal podceňovať. Najmä druhá vlna pandémie na jeseň v roku 2021 zvýšila mieru výskytu úzkostí a depresie medzi mladými ľuďmi, kedy podľa odborníkov stredne silnými až silnými symptómami depresie trpelo až 34,3 % študentov, a 20,1 % trpelo stredne silnou až silnou úzkosťou. Podľa slov klinického psychológa Karola Kleinmanna ide v porovnaní s rokom 2018 o výrazný nárast. Neliečená depresia či úzkosti totiž môžu vyústiť do vážnej diagnózy, ktorá v konečnom dôsledku môže viesť k úplnému alebo čiastočnému poklesu schopnosti pracovať.

Štatistika novopriznaných invalidných dôchodkov za rok 2022 zároveň ukazuje, že „poranenia, otravy a iné následky vonkajších príčiny“, teda úrazové príčiny, tvorili iba 3 % všetkých prípadov pri čiastočnej invalidite a necelé 2 % pri plnej invalidite. „Aj s ohľadom na to je dôležité správne nastavenie poisteného krytia v životnej poistnej zmluve. Poisťovne ponúkajú aj cenovo výhodnejšie varianty krytia čisto úrazovej invalidity, ktoré môžu byť zaujímavým doplnkom ale určite nie základom krytia pre prípad invalidity.

Poistenie invalidity: V čom sú najväčšie rozdiely medzi poisťovňami?

Invalidný dôchodok

Invalidný dôchodok má ľuďom, ktorí sú invalidní, aspoň sčasti nahradiť príjem, ktorý by mohli dosiahnuť prácou, ak by boli zdraví. Žiaden zákon nezakazuje poberateľovi invalidného dôchodku pracovať, a to bez ohľadu na to, ako je ohodnotený pokles jeho schopnosti pracovať.

Podmienky nároku na invalidný dôchodok

Na to, aby vznikol nárok na invalidný dôchodok, musia byť splnené tri podmienky:

- Byť uznaný za invalidného.

- Získať potrebný počet rokov dôchodkového poistenia.

- Ku dňu vzniku invalidity nespĺňať podmienky nároku na starobný dôchodok a žiadateľovi nebol priznaný predčasný starobný dôchodok.

Osoba má nárok na invalidný dôchodok aj vtedy, ak sa stala invalidnou v období, v ktorom je nezaopatreným dieťaťom a má na území Slovenskej republiky trvalý pobyt. Nárok na invalidný dôchodok tejto osobe vzniká najskôr odo dňa dovŕšenia 18 rokov veku.

Potrebné obdobie dôchodkového poistenia

Získanie potrebného obdobia dôchodkového poistenia je druhou podmienkou vzniku nároku na invalidný dôchodok. Obdobie dôchodkového poistenia je čas, kedy bolo z príjmu osoby odvádzané poistné na dôchodkové poistenie, teda bola zamestnaná, podnikala, bola inak zárobkovo činná alebo si platila dôchodkové poistenie dobrovoľne. Potrebné obdobie dôchodkového poistenia sa musí dosiahnuť v období pred vznikom invalidity.

Koľko rokov dôchodkového poistenia je potrebných, závisí od veku žiadateľa o invalidný dôchodok ku dňu uznania invalidity. Rok dôchodkového poistenia je 365 dní. Získať určitý počet rokov dôchodkového poistenia nie je potrebné v prípade, ak invalidita vznikne v mladosti, v období do skončenia povinnej školskej dochádzky alebo v období kedy je osoba nezaopatreným dieťaťom. Invalidný dôchodok je však možné priznať až od dovŕšenia 18 rokov veku.

V prípade, že pre priznanie invalidného dôchodku chýba nejaká časť potrebnej doby zamestnania, odporúčame kontaktovať Sociálnu poisťovňu, za účelom možnosti dodatočného spätného zaplatenia poistného na toto chýbajúce obdobie. Chýbajúca doba dôchodkového poistenia sa však potenciálne dá doplniť dodatočným zaplatením poistného na dôchodkové poistenie podľa § 142 ods. 3 ZSP. Pri doplatení poistného si občan sám určí vymeriavací základ, z ktorého doplatí poistné. Vymeriavací základ je najmenej vo výške minimálneho vymeriavacieho základu (napr. pri doplácaní za rok 2023 je to suma 605,50 € mesačne), najviac v sume maximálneho možného základu (v roku 2023 je to suma 8477 € mesačne), ktorý je platný v roku, za ktorý sa poistné dopláca. V praxi možno odporučiť vymeriavací základ najviac vo výške trojnásobku priemernej mesačnej mzdy, ktorá je zistená Štatistickým úradom za doplácaný rok, pretože osobný mzdový bod môže byť najviac 3.

Starobný a predčasný starobný dôchodok

Treťou podmienkou je, že žiadateľ ku dňu vzniku invalidity nespĺňa podmienky nároku na starobný dôchodok alebo mu nebol priznaný predčasný starobný dôchodok. Deň vzniku invalidity je dátum, od ktorého je preukázaný pokles schopnosti vykonávať zárobkovú činnosť. Invalidný dôchodok nemôže žiadateľ poberať v prípade, ak k dátumu vzniku invalidity bol v starobnom dôchodku alebo splnil podmienky nároku na starobný dôchodok, teda bol dôchodkovo poistený aspoň 15 rokov a dovŕšil dôchodkový vek. O predčasný starobný dôchodok je možné požiadať najviac 24 mesiacov pred dovŕšením dôchodkového veku, pričom výška predčasného dôchodku musí dosahovať aspoň 1,6 násobok životného minima pre jednu plnoletú fyzickú osobu.

Výška invalidného dôchodku

Martin Kontúr, hovorca Sociálnej poisťovne, tvrdí, že k 31. augustu 2023 dosahovala priemerná výška invalidných dôchodkov - čiastočných aj plných 373 eur mesačne. Priemerný plný invalidný dôchodok dosahuje aktuálne 574 eur a poberá ho 79 280 ľudí. „Pri plnej invalidite je priemerný invalidný dôchodok 523 eur. Avšak, až 80 % príjemcov dôchodku v prípade plnej invalidity dostáva menej ako 530 eur. Pri čiastočnej invalidite bola priemerná výška 289 eur, pričom 72 % invalidných dôchodcov dostalo menej ako 290 eur mesačne.”

Výška invalidného dôchodku sa vypočíta podľa vzorca:

- POMB x ODP x ADH - ak miera poklesu schopnosti vykonávať zárobkovú činnosť je viac ako 70 % (plný invalidný dôchodok).

- (POMB x ODP x ADH) x percentuálna miera poklesu - ak schopnosť vykonávať zárobkovú činnosť poklesla o viac ako 40 %, ale menej ako 70 % (ide o čiastočný invalidný dôchodok).

Kde:

- POMB je priemerný osobný mzdový bod, teda priemer osobných mzdových bodov za obdobie, kedy bol žiadateľ dôchodkovo poistený.

- ODP je súčet obdobia dôchodkového poistenia získaného ku dňu vzniku nároku na invalidný dôchodok, ku ktorému sa pripočíta obdobie od vzniku nároku na invalidný dôchodok do dovŕšenia dôchodkového veku.

- ADH je aktuálna dôchodková hodnota ku dňu vzniku nároku na výplatu dôchodku.

Pri určení sumy invalidného dôchodku sa k obdobiu dôchodkového poistenia, ktoré občan získal ku dňu vzniku nároku na invalidný dôchodok, pripočítava obdobie od dňa vzniku nároku na invalidný dôchodok do dňa dovŕšenia dôchodkového veku - tzv. pripočítané obdobie. Dôchodkový vek je podľa zákona o sociálnom poistení určený pre jednotlivé vekové ročníky v prílohe č. 3. Pri určení tzv. pripočítaného obdobia sa pri stanovení dňa dovŕšenia dôchodkového veku ani pre ženy, ani pre mužov nezohľadňuje výchova dieťaťa. Napríklad muži i ženy narodení v roku 1966 a neskôr majú dôchodkový vek 64 rokov.

Výška invalidného dôchodku sa môže zmeniť. Dlhodobo nepriaznivý zdravotný stav na účely invalidity sa posúdi opätovne, ak sa predpokladá zmena vo vývoji zdravotného stavu a zmena schopnosti vykonávať zárobkovú činnosť. Trvanie invalidity skúma posudkový lekár Sociálnej poisťovne.

Príklady výpočtu invalidného dôchodku

V nasledujúcej časti si ukážeme niekoľko príkladov výpočtu invalidného dôchodku pre rôzne situácie.

Príklad 1: Pán Ivan (narodený v roku 1995)

Pán Ivan sa narodil v roku 1995 a k 3.8.2023 má 28 rokov. Pán Ivan mal však aj z dôvodu zhoršujúceho sa zdravotného stavu len krátko trvajúce zamestnania, často bol nezamestnaný a v júli 2023 bol počas vybavovania invalidného dôchodku v situácii, kedy získal len 4 roky a 8 mesiacov dôchodkového poistenia. V roku 2021 bol pán Ivan v čase od 1.3.2021 do 30.9.2021 evidovaný ako nezamestnaný. Pán Ivan si preto ešte pred podaním žiadosti o invalidný dôchodok (v súlade s § 142 ods. 3 ZSP) dodatočne doplatil poistné za dobu, kedy bol v evidencii uchádzačov o zamestnanie.

Príklad 2: Pani Ivana (narodená v roku 1992)

Pani Ivana sa narodila v roku 1992 a k 3.8.2023 má 31 rokov. K 3.8.2023 získala 6 rokov dôchodkového poistenia. Od vzniku invalidity (3.8.2023) do dovŕšenia dôchodkového veku (ten je 64 rokov, prípadný počet vychovaných detí sa nezohľadňuje) je 33 rokov. Sociálna poisťovňa tieto prepočty robí v súlade so zákonom presne na dni, dni potom predelením číslom 365 premieňa na roky dôchodkového poistenia. K obdobiu dôchodkového poistenia získaného ku dňu vzniku nároku na invalidný dôchodok, čo je 6 rokov, sa pripočíta obdobie od vzniku nároku na invalidný dôchodok do dovŕšenia dôchodkového veku, čo je 33 rokov. Suma invalidného dôchodku (ID) občana, ktorý má percentuálny pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 %, ale súčasne najviac 70 %, sa určí v súlade s § 73 ods. 1 písm. b) ZSP.

Príklad 3: Pani Ilona (narodená v roku 1992)

Pani Ilona sa narodila v roku 1992 a k 3.8.2023 má 31 rokov. K 3.8.2023 získala 8 rokov dôchodkového poistenia. Od vzniku invalidity (3.8.2023) do dovŕšenia dôchodkového veku (ten je 64 rokov, prípadný počet vychovaných detí sa nezohľadňuje) je 33 rokov. Suma invalidného dôchodku (ID) občana, ktorý má percentuálny pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 %, ale súčasne najviac 70 %, sa určí v súlade s § 73 ods. 1 písm. b) ZSP.

Príklad 4: Pán Igor (invalid z mladosti)

Pán Igor je invalid z mladosti - ako 5-ročný mal ťažký úraz s trvalými následkami. Dňa 3.8.2023 dovŕšil 18 rokov a od tohto dňa je Sociálnou poisťovňou uznaný za invalida z mladosti, s poklesom schopnosti vykonávať zárobkovú činnosť o 75 %. Od vzniku nároku na invalidný dôchodok (3.8.2023, kedy má 18 rokov) do dovŕšenia dôchodkového veku (ten je 64 rokov, prípadný počet vychovaných detí sa nezohľadňuje) je 46 rokov. Suma invalidného dôchodku (ID) invalida z mladosti alebo doktoranda, ktorý má nárok na invalidný dôchodok, aj keď nespĺňa podmienku dosiahnutia požadovaného počtu rokov dôchodkového poistenia v období pred vznikom invalidity, ktorý má percentuálny pokles schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, sa určí v súlade s § 73 ods. 1 písm. a) ZSP. Na uvedenom príklade vidíme, že tzv. pripočítané obdobie pre priznanie invalidného dôchodku invalida z mladosti môže byť veľmi dlhé, čo má pozitívny vplyv na výšku invalidného dôchodku.

Príklad 5: Pani Iveta (dobrovoľne dôchodkovo poistená)

Pani Iveta bola dobrovoľne dôchodkovo poistená v čase od 1.2.2023 do 31.7.2023. Získala tak obdobie dôchodkového poistenia, ale v rozsahu menej ako jeden rok. Pani Iveta po dovŕšení 16 rokov navštevovala strednú školu - sústavne sa pripravovala na povolanie štúdiom na strednej škole. Preto mohla v súlade s § 142 ods. 3 ZSP dodatočne zaplatiť poistné na dôchodkové poistenie za obdobie, v ktorom bola nezaopatreným dieťaťom (t. j. obdobie sústavnej prípravy na povolanie na strednej škole). Napríklad by jej stačilo dodatočne zaplatiť poistné na dôchodkové poistenie za obdobie od 1.8.2022 do 31.1.2023. Pričom POMB sa určí ako priemer osobných mzdových bodov dosiahnutých v rozhodujúcom období. Rozhodujúce obdobie by bolo obdobie roka 2022 a osobný mzdový bod, resp. priemerný osobný mzdový bod by bol daný podľa toho, aký by si určila vymeriavací základ na účel dodatočného zaplatenia poistného. Ak by bol v zaujímavej výške, výška vypočítaného a priznaného invalidného dôchodku môže pokojne prevyšovať sumu 1000 € mesačne. Suma invalidného dôchodku je daná v súlade s § 73 ods. 1 písm. b) ZSP.

Ako si vybaviť invalidný dôchodok

Žiadosť o invalidný dôchodok sa podáva v pobočke Sociálnej poisťovne podľa miesta trvalého bydliska žiadateľa. Formulár žiadosti spíše so žiadateľom zamestnanec Sociálnej poisťovne. Pri podaní žiadosti by žiadateľ mal mať všetky doklady, ktoré preukazujú, že bol dôchodkovo poistený potrebný počet rokov a lekárske správy preukazujúce jeho nepriaznivý zdravotný stav.

Po podaní žiadosti posúdi invaliditu posudkový lekár, ktorý pôsobí v pobočke Sociálnej poisťovne. Sociálna poisťovňa je povinná o žiadosti rozhodnúť do 60 dní od podania žiadosti, v obzvlášť zložitých prípadoch do 120 dní. Rozhodnutie o nároku na dôchodok a o jeho sume musí byť žiadateľovi doručené. Invalidný dôchodok sa žiadateľovi môže vyplatiť aj spätne za obdobie ku dňu vzniku invalidity. Ak však invalidita vznikla skôr ako tri roky pred podaním žiadosti o invalidný dôchodok, ten sa mu doplatí iba za obdobie týchto troch rokov.

Odvolanie proti rozhodnutiu Sociálnej poisťovne

Ak sa žiadateľ domnieva, že rozhodnutie o invalidnom dôchodku nie je správne, napríklad bola jeho žiadosť o invalidný dôchodok zamietnutá alebo nesúhlasí so stanovenou mierou poklesu schopnosti vykonávať zárobkovú činnosť, má právo do 30 dní od doručenia tohto rozhodnutia proti nemu podať odvolanie. Odvolanie sa podáva v Sociálnej poisťovni.

Typy poistenia invalidity

Existujú rôzne formy poistenia invalidity, ktoré sa líšia spôsobom vyplácania poistnej sumy:

- Poistenie invalidity s konštantnou sumou: Poisťovňa vyplatí celú dohodnutú poistnú sumu naraz, ak Sociálna poisťovňa uzná plnú invaliditu (nad 71 %). Pri čiastočnej invalidite (41-71 %) poisťovňa vyplatí celú sumu dohodnutú v poistnej zmluve. Poistná suma na začiatku poistenia je nastavená na určitú sumu (napr. 40 000 €). Ak na nej nemáte indexáciu, po 10 rokoch je to stále tá istá suma. S indexáciou sa poistná suma každý rok zvyšuje o zhruba 3 %.

- Poistenie invalidity s klesajúcou sumou: Dohodnutá poistná suma sa každý rok znižuje. Pri klesajúcej sume je to po 10 rokoch už menej. Klesajúca invalidita je výborný spôsob pokrytia záväzkov a úveru. V neskorších rokoch už to tak nemusí byť. Táto možnosť je ešte vhodná pre ľudí s veľkým majetkom, alebo tých, ktorí si majetok budujú.

- Rentové vyplácanie invalidity: Poisťovňa vypláca dohodnutú sumu mesačne (napr. 500 €). Ak máte len 30 rokov, poistenie invalidity formou renty sa zdá byť ako najrozumnejšie. Ak sa vy vyliečite a už vám žiadne zdravotné problémy nebránia v práci, vtedy vám aj poisťovňa prestane vyplácať túto rentu a poistenie platíte naďalej. V podstate sa dá povedať, že nedostanete plných 500 € na rente, lebo stále poisťovni platíte.

Cena poistenia invalidity

Cena poistenia invalidity sa líši od prípadu k prípadu a závisí aj od ďalších položiek v poistení a dodatočných zliav. Suma sumárum, najviac zaplatíte na konštantnej invalidite s indexáciou. Je to logické, keďže vám toto pripoistenie rastie každý rok o zhruba 3 %. Považujeme to však za najlepší spôsob poistenia invalidity. Predstavuje to stabilnú ochranu - nemusíte sa báť, ak prestanete byť invalidom. Konštantná invalidita aj renta bývajú najdrahšie položky v celom životnom poistení. Pre tých, ktorí si to nemôžu dovoliť, je možnosť aj klesajúcej invalidity.

Oslobodenie od platenia poistky pri invalidite

Existuje možnosť oslobodenia od platenia celej poistky, ak sa stanete invalidným. Ak si platíte aj oslobodenie od platenia, v takomto prípade za vás poisťovňa začne platiť celú poistku. Funguje to len pre plnú invaliditu. Pri čiastočnej invalidite naďalej platíte celé poistenie vy. Pri investičnom životnom poistení dokonca za vás poisťovňa platí aj investičnú čiastku.

Staršie zmluvy a poistenie invalidity

Staršie zmluvy životného poistenia často obsahujú poistenie invalidity iba následkom úrazu. To tvorí celkovú invaliditu len v 3 % prípadov.

Valorizácia invalidných dôchodkov

Invalidné dôchodky sa valorizujú každoročne k 1. januáru o percento medziročného rastu spotrebiteľských cien za domácnosti dôchodcov. Zvýšenie je určené o percento medziročného rastu spotrebiteľských cien za domácnosti dôchodcov, ktoré je vykázané Štatistickým úradom SR. V roku 2023 sa invalidné dôchodky valorizujú dvakrát.

tags: #statistika #viplacanie #invaliditi #nad #40percent