Sponzorstvo predstavuje významný zdroj financovania pre športové organizácie a športovcov. V slovenskom právnom prostredí, najmä po prijatí zákona č. 440/2015 Z. z. o športe a o zmene a doplnení niektorých zákonov, sa táto oblasť výrazne zmenila. Cieľom tohto článku je poskytnúť komplexný prehľad o tom, ako sa sponzorský príspevok vníma z daňového hľadiska, a to najmä v kontexte občianskych združení.

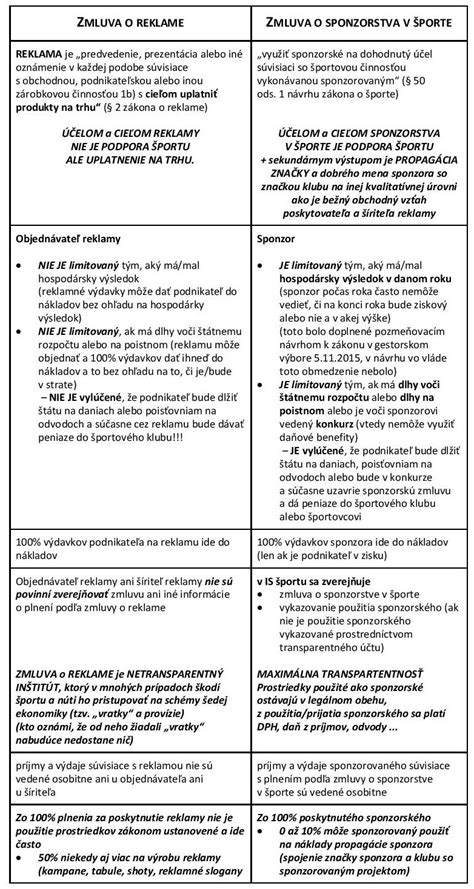

Zákon č. 440/2015 Z. z. o športe priniesol do slovenskej legislatívy inštitút zmluvy o sponzorstve v športe. Táto zmluva, definovaná v § 50 a 51 zákona o športe, upravuje vzťah medzi sponzorom a sponzorovaným (športovcom, športovým odborníkom alebo športovou organizáciou). Sponzor sa zaväzuje poskytnúť priame alebo nepriame peňažné plnenie alebo nepeňažné plnenie (sponzorské) športovcovi, športovému odborníkovi alebo športovej organizácii, ktorí sú členmi národného športového zväzu, národnej športovej organizácie alebo medzinárodnej športovej organizácie (sponzorovaný).

Sponzorovaný sa zaväzuje využiť sponzorské na dohodnutý účel súvisiaci so športovou činnosťou vykonávanou sponzorovaným. Sponzorovaný môže podľa spomínanej zmluvy uvádzať názov alebo obchodné meno, sídlo, logo sponzora alebo logo jeho výrobku v spojení s účelom, na ktorý bolo sponzorské poskytnuté. Náklady na uvádzanie sponzora však nesmú presiahnuť 10 % hodnoty sponzorského.

Daňové aspekty sponzorského príspevku pre sponzora

Podmienky pre uplatnenie sponzorského ako daňového výdavku

Od roku 2016, vďaka novele zákona č. 595/2003 Z. z. o dani z príjmov, je možné sponzorské dary poskytnuté na základe zmluvy o sponzorstve v športe za určitých podmienok považovať za daňový výdavok. Základné podmienky pre uznanie sponzorského daru ako daňového výdavku sú:

- Zaplatenie: Sponzorské dary sú daňovými výdavkami len po ich zaplatení. Znamená to, že ak ste podnikateľom, ktorý sa rozhodol sponzorovať vybraného športovca, musíte najskôr sponzorské výdavky uhradiť, aby ste si mohli znížiť základ dane.

- Obdobie trvania zmluvy: Sponzorský dar bol poskytnutý počas obdobia trvania zmluvy o sponzorstve v športe.

- Použitie v zdaňovacom období: Sponzorský dar bol použitý v príslušnom zdaňovacom období (posudzuje sa rozsah použitia). Do základu dane sa zahrnie zaplatený sponzorský dar len v rozsahu, v akom ho sponzorovaný (športovec, tréner, inštruktor športu, športová organizácia) skutočne použije.

- Kladný základ dane: Sponzor vykázal kladný základ dane. Ako sponzorujúci podnikateľ navyše nemôžete vykázať stratu, teda musíte vykázať kladný základ dane.

V prípade, ak sponzorské nebolo použité do konca obdobia, na ktoré bola zmluva o sponzorstve v športe uzavretá, alebo ak nebolo použité v súlade s dohodnutým účelom, je sponzorovaný povinný vrátiť sponzorovi nevyčerpanú sumu sponzorského alebo sumu, ktorá bola použitá v rozpore s dohodnutým účelom.

Pre daňovú uznateľnosť sa vždy skúma, či bol výdavok vynaložený na dosiahnutie, zabezpečenie a udržanie príjmov. Sponzor je povinný disponovať evidenciou, ktorá dostatočne preukáže spojenie sponzorovho mena či výrobkov s klubom/športovcom.

Výpočet základu dane

Pri výpočte základu dane sa neberie do úvahy konečný základ dane (z ktorého sa vyčísli daň z príjmov), ale základ dane neupravený o:

- výdavky (náklady) na reprezentáciu, ktoré nie sú daňovými výdavkami (nákladmi) [§ 21 ods. 1 písm. h) zákona o dani z príjmov],

- členské príspevky vyplývajúce z nepovinného členstva, ktoré nie sú daňovými výdavkami (nákladmi) [§ 19 ods. 3 písm. n) zákona o dani z príjmov],

- paušálnu úľavu u zamestnávateľov, ktorí poskytujú praktické vyučovanie v duálnom systéme vzdelávania na základe učebnej zmluvy [§ 17 ods. 37 zákona o dani z príjmov],

- kladný rozdiel (ktorý zvyšuje základ dane) medzi skutočne uplatnenými daňovými odpismi a limitovanými daňovými odpismi osobných automobilov so vstupnou cenou vyššou ako 48 000 eur [§ 17 ods. 34 zákona o dani z príjmov],

- rozdiel (ktorý zvyšuje základ dane) medzi nájomným uplatneným v daňových výdavkoch a limitovaným nájomným pri operatívnom nájme osobných automobilov so vstupnou cenou vyššou ako 48 000 eur [§ 17 ods. 35 zákona o dani z príjmov],

- výdavky na sponzorské dary vynaložené na základe zmluvy o sponzorstve v športe [§ 17 ods. 19 písm. h) zákona o dani z príjmov].

Obmedzenia pre daňovú uznateľnosť sponzorského daru

Zákon o dani z príjmov stanovuje prípady, kedy sponzorský dar nie je daňovým výdavkom. Sponzorský dar nemôže byť daňovým výdavkom, ak je poskytnutý športovcovi, ktorým je amatérsky športovec a ktorý šport vykonáva:

- na základe zmluvy o amatérskom vykonávaní športu, alebo

- na základe dohody o práci vykonávanej mimo pracovného pomeru, alebo

- bez zmluvy (len na základe registrácie v zdrojovej evidencii).

Výnimka: Ak sa tento amatérsky športovec považuje za športového reprezentanta (bol nominovaný ako športovec za člena športovej reprezentácie príslušnou organizáciou), sponzorský dar sa bude posudzovať ako daňový výdavok (po splnení ďalších podmienok v zákone o dani z príjmov). Sponzorské dary poskytnuté amatérskemu športovcovi, ktorý vykonáva šport na základe zmluvy o príprave talentovaného športovca, sú daňovým výdavkom vždy.

Daňové aspekty sponzorského príspevku pre sponzorovaného (príjemcu)

Zdaňovanie sponzorského daru u fyzických osôb

Fyzické osoby (športovci, tréneri alebo inštruktori športu) majú z pohľadu dane z príjmov rôzne postavenie. Športovci sa môžu považovať za zamestnancov alebo za samostatne zárobkovo činné osoby (napr. ako živnostníci). Od ich postavenia závisí aj zdaňovanie sponzorského daru.

- Športovci, ktorí nie sú SZČO ani zamestnanci: Pre týchto športovcov predstavuje sponzorský dar tzv. ostatný príjem [§ 8 ods. 1 písm. e) zákona o dani z príjmov]. Sponzorský dar sa zdaňuje v jeho celom rozsahu, avšak zákon o dani z príjmov ho umožňuje znížiť o daňové výdavky preukázateľne vynaložené (t. j. športovec musí mať o vynaložení výdavku doklad) na základe zmluvy o sponzorstve v športe.

- Samostatne zárobkovo činné osoby (SZČO): Pri samostatne zárobkovo činných osobách je rozhodujúca tá skutočnosť, či daňové výdavky uplatňujú na základe jednoduchého účtovníctva, podvojného účtovníctva, daňovej evidencie alebo si vyberú paušálne výdavky. V prípade paušálnych výdavkov sa sponzorský dar zdaňuje v tom zdaňovacom období, v ktorom bude prijatý. V ostatných prípadoch sa postupuje v súlade s ustanoveniami o zisťovaní základu dane (resp. daňovej straty) zákona o dani z príjmov, zákonom č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov a súvisiacimi opatreniami Ministerstva financií SR.

Zdaňovanie sponzorského daru u právnických osôb

Športové organizácie (napr. športové kluby) môžu byť v zmysle zákona o športe len právnické osoby. Právnické osoby vedú buď jednoduché účtovníctvo, alebo podvojné účtovníctvo.

- Jednoduché účtovníctvo alebo daňová evidencia: Ak športovec, tréner, inštruktor športu alebo športová organizácia (napr. športový klub) vedie jednoduché účtovníctvo alebo daňovú evidenciu, sponzorský dar poskytnutý na základe zmluvy o sponzorstve v športe zahrnie do základu dane v zdaňovacom období prijatia tohto príjmu len v sume, v ktorej bol sponzorský dar použitý na úhradu daňových výdavkov. V prípade, ak bol použitý úplne alebo čiastočne na úhradu odpisovaného majetku, do základu dane sa zahrnie príjem zodpovedajúci výške daňového odpisu, resp. časti daňového odpisu. V zdaňovacom období prijatý a nepoužitý sponzorský dar sa do základu dane nezahrnie (nezdaní). Zdaní sa v tom zdaňovacom období, v ktorom sa vyčerpá (t. j. použije na úhradu daňových výdavkov). V zásade sa zdaňovanie prijatého sponzorského daru časovo rozlišuje.

- Podvojné účtovníctvo: Ak športovec, tréner, inštruktor športu alebo športová organizácia (napr. športový klub) vedie podvojné účtovníctvo, sponzorský dar sa zahrnie do základu dane v súlade s účtovníctvom, okrem odpisovaného hmotného majetku. V prípade odpisovaného hmotného majetku sa sponzorský dar (t. j. príslušná časť zúčtovaná do výnosov z účtu časového rozlíšenia) zahrnie do základu dane počas doby odpisovania príslušného hmotného majetku. Zohľadní sa doba odpisovania stanovená zákonom o dani z príjmov, nie doba odpisovania pre účely účtovníctva. Sponzorský dar sa do základu dane zahrnie vo výške odpisu vypočítaného podľa zákona o dani z príjmov. Ak sa sponzorský dar použil na obstaranie odpisovaného hmotného majetku len z časti, do základu dane sa zahrnie časť daňového odpisu zodpovedajúca výške sponzorského daru použitého na obstaranie odpisovaného hmotného majetku.

Príjem zo sponzorského u neziskových organizácií

V prípade daňovníkov nezaložených alebo nezriadených na podnikanie sú príjmy zo sponzorského dosiahnuté na základe zmluvy o sponzorstve v športe predmetom dane podľa § 12 ods. 2 zákona o dani z príjmov, pričom nie sú od dane oslobodené podľa § 13 ods. 1 písm. a) zákona o dani z príjmov ani v prípade, ak im tieto príjmy plynú v súvislosti s činnosťou, na ktorej účel vznikli alebo ktorá je ich základnou činnosťou. K takto dosiahnutým príjmom si môžu uplatniť príjemcovia sponzorského výdavky, ktoré sú daňovými výdavkami po splnení podmienok v § 19 a v § 2 písm. i) ZDP.

Praktický príklad: Nezisová organizácia zameraná na športové aktivity prijala sponzorské. Tento príjem je predmetom dane podľa § 12 ods. 2 zákona o dani z príjmov a nie je oslobodený od dane.

Nápady na získavanie finančných prostriedkov pre neziskové organizácie: Ako získať firemné sponzorstvo

Sponzorský príspevok a občianske združenia: praktické rady

Ako zabezpečiť daňovú uznateľnosť sponzorského daru pre sponzora?

Ak občianske združenie (OZ) žiada o sponzorský príspevok, je dôležité, aby potenciálnemu sponzorovi predostrelo návrh, ktorý bude pre neho znamenať daňovo uznateľnú nákladovú položku. Sponzorské je možné poskytnúť iba na základe Zmluvy o sponzorstve v športe, ktorá musí byť uzatvorená písomne a obsahovať účel, rozsah a podmienky, za ktorých sa sponzorské poskytuje, a ďalej:

- výpis z informačného systému športu o spôsobilosti prijímateľa verejných prostriedkov sponzorovaného,

- čestné vyhlásenie štatutárneho orgánu sponzora o tom, že:

- sponzor má vysporiadané finančné vzťahy so štátnym rozpočtom,

- voči sponzorovi nie je vedené konkurzné konanie, nie je v konkurze, v reštrukturalizácii a nebol proti nemu zamietnutý návrh na vyhlásenie konkurzu pre nedostatok majetku, a

- sponzor nemá evidované nedoplatky poistného na zdravotné poistenie, sociálne poistenie a príspevkov na starobné dôchodkové sporenie.

Príjemcom môže byť športovec, športový odborník (tréner a inštruktor športu) a športová organizácia (klub), ktorí sú členmi národného športového zväzu, národnej športovej organizácie alebo medzinárodnej športovej organizácie alebo športový reprezentant. Príjemcom nemôže byť športovec alebo organizácia, ktorí nie sú členmi národného športového zväzu, národnej športovej organizácie alebo medzinárodnej športovej organizácie, okrem športového reprezentanta, napríklad občianske združenie.

Sponzorovaný je povinný zverejniť podpísanú Zmluvu o sponzorstve v športe do 30 dní od jej uzatvorenia. Takisto je povinný zverejňovať jej zmeny a ďalšie doplnenia. Okrem Zmluvy je povinný zverejňovať aj informácie o spôsobe použitia sponzorského. Zverejňovať tieto údaje je klub/športovec povinný v informačnom systéme športu, kým nebudú príslušné registre zverejňované, klub/športovec zverejní informácie na webovom sídle alebo formou osobitného bankového účtu. Adresu webového sídla musí klub/športovec oznámiť ministerstvu školstva.

Ak Zmluva nie je uzavretá v súlade so Zákonom o športe alebo klub/športovec neplní svoje povinnosti vyplývajúce z tohto zákona, nejedná sa o sponzoring. Poskytnuté prostriedky sa následne preklasifikujú na dar, ktorý nie je daňovo uznaným výdavkom.

Ako dosiahnuť, aby občianske združenie nebolo povinné zdaniť sponzorský príjem?

Z pohľadu prijímateľa sponzorského platí, že pokiaľ prijímateľ prijal takéto sponzorské podľa horeuvedenej zmluvy o sponzorstve v športe, tak podľa ustanovenia § 13 ods. 1 písm. a) zákona o dani z príjmov, tento príjem je pre prijímateľa zdaniteľným príjmom, na ktorý sa nevzťahuje oslobodenie od dane z príjmov podľa horeuvedeného ustanovenia. V neziskovej organizácii je príjem zo sponzorského dosiahnutého na základe zmluvy o sponzorstve v športe uzatvorenej podľa § 50 a § 51 zákona o športe č. 440/2015 Z. z. podľa § 12 ods. 2 zákona o dani z príjmov účinného od 1. 1. 2016 predmetom dane. Rovnako bolo spresnené ustanovenie § 13 ods. 1 písm. a) zákona o dani z príjmov, podľa ktorého príjmy zo sponzorského nepatria medzi oslobodené príjmy daňovníkov nezriadených alebo nezaložených na podnikanie. Uvedené príjmy patria medzi zdaniteľné príjmy aj v prípade, ak im plynú v súvislosti s činnosťou, na ktorej účel títo daňovníci vznikli. K takto dosiahnutým príjmom si môžu uplatniť príjemcovia sponzorského výdavky, ktoré sú daňovými výdavkami po splnení podmienok v § 19 a v § 2 písm. i) ZDP.

Ďalšie možnosti financovania občianskeho združenia

Okrem sponzorských darov existujú aj ďalšie možnosti, ako môže občianske združenie získať finančné prostriedky:

- 2 % z dane: Najdostupnejšími a často najvýznamnejšími príjmami pre neziskovku sú takzvané 2 % - prijaté podiely zaplatenej dane, ktoré môžu jednotlivci (zamestnanci) alebo spoločnosti poukázať v prospech OZ-tka vo svojich daňových priznaniach. Aby mohlo občianske združenie prijímať 2 % z dane už budúci rok (2025), muselo vzniknúť ešte v roku 2023 alebo skôr a musíte ho zaregistrovať pre 2 % u notára najneskôr v tomto roku (2024).

- Príspevky zo strany štátu: Ministerstvá, štátne organizácie, vyššie územné celky, ale aj obce a mestá a niektoré orgány štátnej správy, ako napríklad Úrad práce, sociálnych vecí a rodiny SR a podobne.

- Príspevky od samosprávnych krajov a obcí: Tie môžu poskytovať združeniam finančnú podporu vo forme finančných prostriedkov alebo nefinančnú podporu v podobe napríklad prenájmu obecného priestoru alebo zariadenia, poskytnutia služieb či dobrovoľníckej práce. Ďalším príkladom je úľava na dani z nehnuteľnosti. Obec môže všeobecne záväzným nariadením znížiť daň z nehnuteľnosti, ktoré sú vo vlastníctve občianskeho združenia.

- Finančné prostriedky z Európskej únie: Najmä v rámci Operačného programu Ľudské zdroje.

- Granty od nadácií: Nadácie zriadené bankami, veľkými spoločnosťami či súkromnými alebo komunitnými nadáciami.

- Dary: Príjmy občianskeho združenia, ktoré im poskytnú konkrétni klienti alebo podnikatelia na základe darovacej zmluvy. Dary môžu mať finančnú aj vecnú podobu.

- Členské príspevky: V prípade, že je členské uvedené v stanovách ako zdroj príjmov, radíme ho medzi výnimky z príjmov, ktoré sú predmetom dane. Teda členské príspevky ako príjmy sa v takom prípade nezdaňujú.

- Charitatívna reklama: Ide o špecifický druh reklamy, v ktorej občianske združenie alebo nezisková organizácia propaguje produkty alebo služby podnikateľov s cieľom získať financie pre svoje aktivity. Charitatívna reklama umožňuje neziskovým organizáciám získať finančnú podporu od podnikateľov, ktorá je zvýhodnená daňovými úľavami.

- Podnikanie: Žiadny zákon nevylučuje, aby občianske združenie sekundárne vykonávalo podnikateľskú činnosť. Rovnako je potrebné získať aj príslušné oprávnenie, napríklad živnostenské oprávnenie a spĺňať rovnaké podmienky ako akýkoľvek iný podnikateľský subjekt. Platí zásada, že združenia môžu podnikať, ale prípadný zisk musia použiť na svoju ďalšiu činnosť.

tags: #sponzorsky #prispevok #obcianske #zdruzenie #ako #danovy