Ak jeden z manželov nemá príjmy alebo má veľmi nízke príjmy, môže si ten druhý uplatniť zníženie základu dane formou nezdaniteľnej časti základu dane na manžela/manželku (NČZD na manželku). Obvykle je nízkopríjmovým členom práve manželka, avšak táto úľava platí rovnako aj v prípade, ak nezarába manžel a nezdaniteľnú časť si uplatní manželka. Nezdaniteľná časť základu dane na manželku má význam len ak ročné príjmy manželky nie sú vyššie ako 3 803,33 eur. Finančná správa upozorňuje na tieto podmienky s cieľom vyhnúť sa chybne podaným daňovým priznaniam.

Podmienky uplatnenia NČZD na manželku

Nezdaniteľnú časť základu dane na manželku si môže daňovník uplatniť iba v prípade, ak manželka žije s ním v spoločnej domácnosti a spĺňa aspoň jednu z týchto podmienok:

- starala sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti; za vyživované dieťa sa považuje nezaopatrené dieťa (podľa zákona č. 600/2003 Z. z. o prídavku na dieťa) do dovŕšenia 3, resp. 6 rokov života podľa § 3 ods. 2 zákona č. 571/2009 Z. z.

- v príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie podľa zákona č. 447/2008 Z. z.

- bola zaradená do evidencie uchádzačov o zamestnanie

- považuje sa za občana so zdravotným postihnutím

- považuje sa za občana s ťažkým zdravotným postihnutím

Z takto určenej sumy sa následne počíta alikvotná časť podľa počtu kalendárnych mesiacov, pre ktoré boli podmienky splnené k 1. dňu daného mesiaca.

Čo (ne)patrí medzi príjmy manželky

Aj keď manželka nepoberala žiadne príjmy, môže získavať rôzne príspevky, ktoré budú ako jej príjmy posudzované. K najčastejšej chybe dochádza, keď manželka nastúpi na materskú dovolenku. Pokiaľ sa jej v prvých 34. týždňoch materskej dovolenky vypláca materské, považuje sa táto suma za príjem manželky. Materské je vlastne náhrada príjmu, rovnako tak aj nemocenské a všetky ostatné náhrady príjmu, ktoré plynú z nemocenského poistenia. Do vlastného príjmu manželky sa započítava tehotenské, materské, PN, OČR, dávky v nezamestnanosti a príjem zo zamestnania.

Naopak, manželka, ktorá nemá nárok na materské a hneď od začiatku materskej dovolenky poberá rodičovský príspevok, sa považuje za manželku bez príjmu (ak okrem rodičovského príspevku nemala iné príjmy). Medzi príjmy manželky tak nepatria:

- zamestnanecká prémia

- daňový bonus

- zvýšenie dôchodku pre bezvládnosť

- štipendium študentovi, ktorý sa sústavne pripravuje na štúdium

- štátne sociálne dávky:

- príspevok pri narodení dieťaťa

- rodičovský príspevok

- príspevok na pohreb

- prídavok na dieťa a príplatok k prídavku na dieťa

- vianočný príspevok

- príplatok k dôchodku

- príspevok športovému reprezentantovi (zákon č. 112/2015 Z. z. o príspevku športovému reprezentantovi a o zmene a doplnení zákona č. 461/2003 Z. z.)

- príspevok na čiastočnú úhradu splátky úveru na bývanie podľa zákona č. 526/2023 Z. z.

S účinnosťou od 1.7.2024 je 13. dôchodok dôchodková dávka vyplácaná z dôchodkového poistenia a nie je štátna sociálna dávka, z uvedeného dôvodu sa 13. dôchodok započítava do vlastného príjmu manželky.

Poberanie rodičovského príspevku alebo tzv. pandemického rodičovského príspevku nie je považované za príjem manželky pre účely NČZD. Finančná správa upozorňovala na túto skutočnosť v súvislosti s daňovými priznaniami za rok 2021.

Výpočet nezdaniteľnej časti základu dane na manželku

Výška nezdaniteľnej časti základu dane na manželku sa odvíja od výšky základu dane daňovníka (manžela) a od výšky vlastného príjmu manželky.

Pre daňovníka s nižším alebo rovným základom dane

Ak má daňovník základ dane nižší alebo rovný 35 022,31 €, môže si uplatniť nezdaniteľnú časť základu dane na manželku vo výške 3 803,33 eur, ak nemá žiadne príjmy. Ak nejaké príjmy dosiahla, musí ich daňovník od sumy 3 803,33 eur odpočítať.

Pre daňovníka s vyšším základom dane

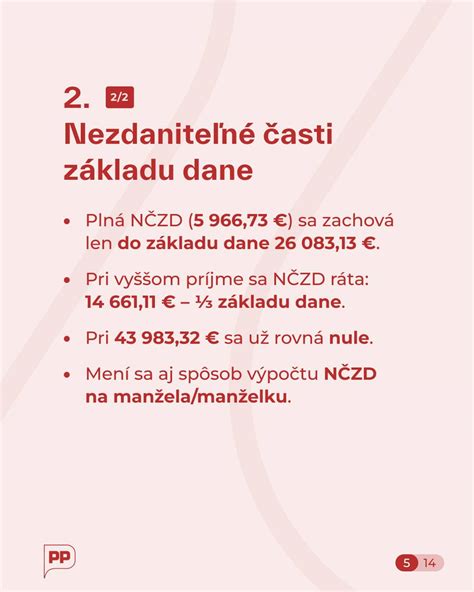

Daňovník, ktorého základ dane je vyšší než 35 022,31 €, určí nezdaniteľnú časť základu dane na manželku podľa vzorca: 12 558,906 - (ZD daňovníka : 4) - príjmy manželky.

Nezdaniteľná časť na manželku za rok 2025 je 5 260,61 EUR mínus vlastný príjem manželky. Vypočítať výšku nezdaniteľnej časti a dozvedieť sa, koľko vám uplatnenie NČZD na manželku ušetrí na dani, môžete v online kalkulačkách.

Uplatnenie NČZD na manželku (manžela) v ročnom zúčtovaní dane

Príklady výpočtu NČZD na manželku

Tu sú konkrétne príklady, ako sa NČZD na manželku počíta:

| Situácia manželky | Vlastný príjem manželky v roku 2025 | Základ dane manžela v roku 2025 | Výška NČZD na manželku | Poznámka |

|---|---|---|---|---|

| Stará sa o vyživované dieťa do 3 rokov počas celého roka 2025 | 1 512 € (zamestnanie) + 1 215 € (materské) = 2 727 € | 48 500 € | 2 518,97 € | Materské vstupuje do úhrnu vlastného príjmu manželky. |

| Stará sa o maloleté dieťa vo veku 2 rokov, bez príjmu | 0 € | Neuvedené | 5 260,61 € (ak má manžel základ dane nižší alebo rovný 35 022,31 €) | Manželka v roku 2025 nebude mať žiadny príjem. |

| Stará sa o dieťa vo veku 1 rok, poberá materské a rodičovský príspevok | 1 224 € (materské) + rodičovský príspevok (nezapočítava sa) | Neuvedené | 4 036,61 € | Rodičovský príspevok sa nepovažuje za vlastný príjem. |

| Poberá iba peňažný príspevok na opatrovanie | Peňažný príspevok na opatrovanie | Neuvedené | NČZD sa zníži o výšku peňažného príspevku na opatrovanie | Peňažný príspevok na opatrovanie vstupuje do úhrnu vlastného príjmu manželky. |

Potrebné potvrdenia a daňové priznanie

Pri podaní daňového priznania nie je potrebné ako prílohu daňového priznania prikladať doklady o skutočnom vlastnom príjme manželky. Napriek tomu niektorí mzdári ešte stále požadujú, aby zamestnanec priniesol potvrdenie o tom, že manželka poberala rodičovský príspevok alebo potvrdenie o materskom. Ak chcete, aby Vám poslali potvrdenie o materskom alebo o poberaní RP domov, urobte tak v dostatočnom časovom predstihu, nakoľko zaslanie poštou trvá obvykle do 7 dní.

Daňové priznanie k dani z príjmov je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eur. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený (nemocenské dávky a štátne sociálne dávky sú príjmami oslobodenými od dane z príjmov, ktoré sa do stanovenej sumy nezahrňujú).

Ak daňovník bol časť roka zamestnaný a dosiahol iba príjmy zo závislej činnosti, je povinný podať daňové priznanie k dani z príjmov FO typu A, alebo môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 16. februára 2025.

Ak daňovník dosiahol aj iné druhy príjmov (napr. z prenájmu nehnuteľností, z nepeňažnej výhry, z predaja nehnuteľnosti, z vyplatenia podielového listu), podáva daňové priznanie k dani z príjmov FO typu B.

Ak daňovník bol na materskej, resp. rodičovskej dovolenke iba časť roka a časť roka poberal príjem zo závislej činnosti na území Slovenskej republiky, z ktorého mu zamestnávateľ zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie aj v prípade, že jeho celkový zdaniteľný príjem v roku 2025 nepresiahol sumu 2 876,90 eur. V tomto prípade mu vznikne nárok na vrátenie zrazených preddavkov na daň. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur.

tags: #rodicovsky #prispevok #manzel #danove #priznanie