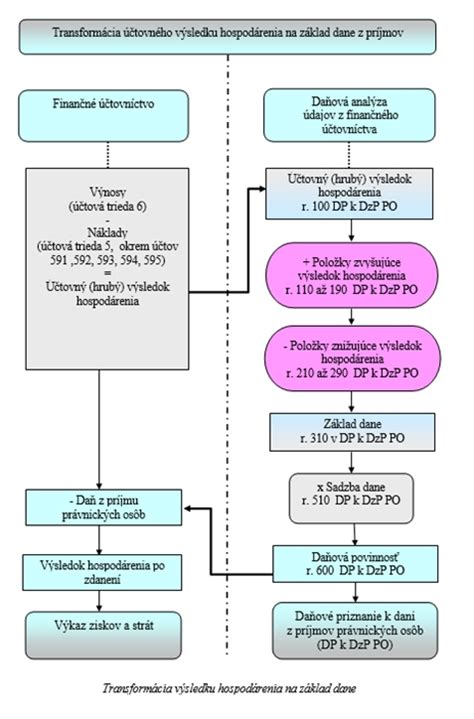

Každá účtovná jednotka musí na konci účtovného obdobia zisťovať výsledok hospodárenia za účtovné obdobie, a to porovnaním výnosov a nákladov. Výsledok hospodárenia môže byť kladný, keď sú výnosy vyššie ako náklady (zisk), alebo záporný, keď sú náklady vyššie ako výnosy (strata). Následne sa podnikateľský subjekt rozhoduje o rozdelení výsledku hospodárenia po zdanení.

Vysporiadanie straty obchodnej spoločnosti

Vysporiadanie straty v obchodných spoločnostiach upravujú viaceré zákony a základné pravidlá hospodárenia sú definované v Obchodnom zákonníku. Rozdelenie zisku a vysporiadanie straty pripadá do právomoci valného zhromaždenia. V prípade existencie dozornej rady táto predkladá akcionárom (spoločníkom) na valnom zhromaždení svoje stanovisko k rozdeleniu zisku.

Úhrada straty v spoločnosti s ručením obmedzeným (s. r. o.)

Právomoc rozhodnúť o spôsobe vysporiadania účtovnej straty v s. r. o. patrí podľa § 125 Obchodného zákonníka do právomoci valného zhromaždenia alebo jediného spoločníka spoločnosti. Valné zhromaždenie môže rozhodnúť o úhrade straty nasledovnými spôsobmi:

- použitie prostriedkov z rezervného fondu,

- použitie nerozdeleného zisku z minulých rokov,

- zníženie hodnoty základného imania,

- uloženie povinnosti uhradiť stratu spoločníkmi (ak spoločenská zmluva obsahuje povinnosť úhrady straty spoločníkom).

Príplatková povinnosť spoločníka

Spoločnosť s ručením obmedzeným je samostatná právnická osoba a spoločník neručí za záväzky spoločnosti nad rámec nesplateného vkladu. Zákon však pripúšťa výnimku, kedy môže vzniknúť spoločníkovi povinnosť prispieť na úhradu straty spoločnosti aj nad rámec jeho vkladu. Táto tzv. príplatková povinnosť môže vzniknúť iba pri kumulatívnom splnení týchto podmienok:

- spoločenská zmluva obsahuje klauzulu o príplatkovej povinnosti;

- spoločenská zmluva oprávňuje valné zhromaždenie o tejto povinnosti rozhodnúť;

- spoločnosť eviduje neuhradenú stratu;

- valné zhromaždenie prijme rozhodnutie o uložení príplatku a určí lehotu na splnenie.

Obmedzenia a limity

Zákon stanovuje jasné hranice. Ak kumulovaná strata prevyšuje polovicu základného imania, zákon neumožňuje uložiť príplatok nad tento limit. Pokiaľ chce spoločnosť využiť zákonnú možnosť vylúčenia spoločníka, musí spoločníka v omeškaní vyzvať k splneniu príplatkovej povinnosti a určiť mu náhradnú lehotu, ktorá nesmie byť kratšia ako tri mesiace.

Kapitálový fond z príspevkov ako alternatíva

Financovanie spoločnosti nemusí byť len o základnom imaní alebo úveroch. Spoločníci majú možnosť posilniť firmu prostredníctvom kapitálového fondu z príspevkov. Ide o vlastné zdroje spoločnosti, ktoré poskytli spoločníci nad rámec základného imania. Jeho hlavným účelom je posilniť finančné zdravie spoločnosti alebo podporiť konkrétny projekt.

| Vlastnosť | Kapitálový fond z príspevkov |

|---|---|

| Účel | Krytie strát, zvýšenie základného imania |

| Forma | Peňažné aj nepeňažné príspevky |

| Rozhodovanie | Valné zhromaždenie |

Výhodou využitia kapitálového fondu je, že zvyšuje dôveryhodnosť spoločnosti voči obchodným partnerom a bankám a poskytuje finančnú rezervu bez záväzkov voči spoločníkom. Pri prerozdelení musí byť zverejnené oznámenie v Obchodnom vestníku minimálne 60 dní vopred.

tags: #prispevok #spolocnika #na #krytie #strat #spolocnosti