Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eura. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Zahrňuje sa sem aj príjem dosiahnutý zo zdrojov v zahraničí, ak ide o daňovníka s neobmedzenou daňovou povinnosťou (t. j. fyzická osoba, ktorá je podnikateľom podľa § 2 ods. 1 Obchodného zákonníka).

Lehota na podanie daňového priznania k dani z príjmov za rok 2025 je do 31. marca 2026. Daňovníkovi, ktorý je povinný podať daňové priznanie po uplynutí zdaňovacieho obdobia, sa lehota predlžuje na základe oznámenia podaného príslušnému správcovi dane do uplynutia lehoty na podanie daňového priznania podľa § 49 ods. 2 zákona o dani z príjmov. Ak v priebehu zdaňovacieho obdobia daňovník ukončil podnikateľskú činnosť, napr. zrušil živnostenské oprávnenie alebo skončil vykonávanie inej samostatnej zárobkovej činnosti, lehota na podanie daňového priznania zostáva nezmenená. Daňové priznanie k dani z príjmov je povinný podať do troch kalendárnych mesiacov po uplynutí príslušného zdaňovacieho obdobia.

Na podávanie daňových priznaní k dani z príjmov fyzickej osoby s príjmami z podnikania alebo z inej samostatnej zárobkovej činnosti za rok 2025 sa použije tlačivo typu B, ktorého vzor ustanoví MF SR vydaným opatrením.

Typy príjmov zahrňované do daňového priznania

Medzi príjmy, ktoré sa zahrňujú do daňového priznania, patria:

- Podiel na zisku (dividenda) vyplácaný zo zisku obchodnej spoločnosti alebo družstva - § 3 ods. 1 písm. a) zákona o dani z príjmov.

- Vyrovnávací podiel pri zániku účasti spoločníka obchodnej spoločnosti alebo člena družstva - § 3 ods. 1 písm. b) zákona o dani z príjmov.

- Podiel na likvidačnom zostatku pri likvidácii obchodnej spoločnosti alebo družstva - § 3 ods. 1 písm. c) zákona o dani z príjmov.

- Podiel na výsledku podnikania vyplácaný tichému spoločníkovi obchodnej spoločnosti - § 3 ods. 1 písm. d) zákona o dani z príjmov.

- Podiel člena pozemkového spoločenstva s právnou subjektivitou na zisku a na majetku a podiel na likvidačnom zostatku - § 3 ods. 1 písm. e) zákona o dani z príjmov.

- Prijatá náhrada oprávnenej osoby podľa osobitných predpisov (napr. reštitučné náhrady).

- Príjem plynúci z dôvodu nadobudnutia nových akcií (§ 208 Obchodného zákonníka) a podielov (§ 144 a 223 Obchodného zákonníka) ako aj príjem plynúci z dôvodu ich výmeny pri premene obchodných spoločností alebo družstiev podľa osobitného predpisu (zákon č. 309/2023 Z. z.).

- Dar poskytnutý v súvislosti s príjmami podľa § 6 zákona o dani z príjmov, napr. dar pre podnikateľa.

S účinnosťou od 1.9.2022 sa do príjmov zahrňuje aj príjem z predaja nehnuteľnosti nadobudnutej podľa § 11 zákona č. 330/1991 Zb. Taktiež príjmy z predaja majetku zahrnutého do konkurznej podstaty a z odpisu záväzkov pri konkurze alebo pri splátkovom kalendári, ktoré sú vykonané podľa zákona č. 7/2005 Z. z. o konkurze a reštrukturalizácii, vrátane odpisu záväzkov voči veriteľom, ktorí v konkurze neuplatnili svoje pohľadávky voči daňovníkovi; rovnako sa postupuje aj pri odpise záväzkov u daňovníka, ak dôjde k zrušeniu konkurzu podľa § 167v ods. 1 zákona o konkurze a reštrukturalizácii.

Príjmy oslobodené od dane

Niektoré príjmy sú od dane oslobodené, medzi ne patria:

- Príjmy podľa § 6 ods. 3 a § 8 ods. 1 písm. a) až d), ak úhrn týchto príjmov znížený o výdavok podľa § 8 ods. 5 a 7 nepresiahne v zdaňovacom období 500 eur, pričom toto oslobodenie sa nepoužije na príjmy z prevodu cenných papierov a príjmy z prevodu účasti (podielu) na spoločnosti s ručením obmedzeným, ktoré boli obchodným majetkom daňovníka, a príjmy z prevodu cenných papierov a príjmy z prevodu účasti (podielu) na spoločnosti s ručením obmedzeným nadobudnutých ako nepeňažné plnenie podľa § 9 ods. 1 písm. p) a § 5 ods. 7 písm. q); ak takto vymedzený rozdiel medzi úhrnom príjmov a úhrnom výdavkov presiahne 500 eur, do základu dane sa zahrnie len rozdiel nad takto ustanovenú sumu; ak daňovník súčasne dosiahol aj príjmy podľa § 6 ods. 3 a § 8 ods. 1 písm. a) až d), uvedené oslobodenie sa uplatní len raz.

- Príjmy z predaja cenných papierov podľa § 8 ods. 1 písm. e) prijatých na obchodovanie na regulovanom trhu alebo na obdobnom zahraničnom regulovanom trhu a to po uplynutí jedného roka od ich nadobudnutia, ak doba medzi ich prijatím na regulovaný trh alebo obdobný zahraničný regulovaný trh a predajom presiahne jeden rok okrem cenných papierov nadobudnutých ako nepeňažné plnenie podľa § 9 ods. 1 písm. p) a § 5 ods. 7 písm. q).

- Plnenia poskytované v rámci aktívnej politiky trhu práce okrem platieb prijatých v súvislosti s výkonom činností, z ktorých plynú príjmy podľa § 6, ak nejde o plnenia poskytované v rámci aktívnej politiky trhu práce podľa § 54 ods. 1 písm. e) zákona č. 5/2004 Z. z.

- Plnenia z poistenia osôb okrem plnenia z poistenia pre prípad dožitia určitého veku, celoeurópskeho osobného dôchodkového produktu podľa osobitného predpisu (zákona č. 129/2022 Z. z.).

- Prijaté náhrady škôd, náhrady nemajetkovej ujmy okrem náhrady nemajetkovej ujmy podľa § 8 ods. 1 písm. a).

- Štipendiá poskytované z prostriedkov štátneho rozpočtu alebo poskytované vysokými školami a obdobné plnenia poskytované zo zahraničia, štipendiá poskytované žiakom podľa osobitného predpisu, podpory a príspevky z prostriedkov nadácií a občianskych združení, neziskových organizácií a neinvestičných fondov vrátane nepeňažného plnenia, podpory a príspevky poskytované z prostriedkov štátneho rozpočtu, rozpočtov obcí, vyšších územných celkov a štátnych fondov vrátane nepeňažného plnenia okrem platieb prijatých ako náhrada za stratu príjmu alebo v súvislosti s výkonom činností, z ktorých plynú príjmy podľa § 5 a 6, ak nejde o platby poskytnuté podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z.

- Plnenia poskytované dobrovoľníkovi podľa § 6 ods. 2 písm. d) zákona č. 406/2011 Z. z. o dobrovoľníctve a o zmene a doplnení niektorých zákonov.

- Príspevok za zásluhy v športovej oblasti poskytovaný podľa § 1 zákona č. 228/2019 Z. z. o príspevku za zásluhy v oblasti športu (finančné ocenenie štátnych občanov SR, ktorí ako športoví reprezentanti ČSR, ČSSR, ČSFR, alebo SR v období od 28. 10. 1918 získali 1. až 3. miesto na olympijských hrách, paralympijských hrách, majstrovstvách sveta alebo majstrovstvách Európy).

- Jednorazový príspevok 10 000 eur za zásluhy v športovej oblasti poskytovaný podľa § 9 zákona č. 228/2019 Z. z. o príspevku za zásluhy v oblasti športu (príspevok poskytnutý štátnemu občanovi SR, ktorý získal zlatú medailu (1. miesto), striebornú medailu (2. miesto) alebo bronzovú medailu (3. miesto) na olympijských hrách alebo paralympijských hrách).

- Podpora v čase skrátenej práce vyplatená zamestnávateľovi podľa zákona č. 215/2021 Z. z.

- Nepeňažné plnenia nadobudnuté daňovníkom s príjmami podľa § 6 ods. 1 a 2 formou akcie ocenenej v jej nominálnej hodnote alebo obchodného podielu na spoločnosti s ručením obmedzeným oceneného v hodnote vkladu zistenej podľa § 25a obchodného zákonníka pripadajúceho na daňovníka v súvislosti s jeho výkonom činnosti, z ktorej dosahuje príjmy podľa § 6 ods. 1 a 2.

- Výnosy zo štátnych dlhopisov pre občanov a príjem z predaja štátnych dlhopisov pre občanov, okrem výnosov zo štátnych dlhopisov pre občanov a príjmov z predaja štátnych dlhopisov pre občanov, ktoré sú alebo boli obchodným majetkom daňovníka.

Zaradenie príjmov a ich vplyv na daňové priznanie

Zaradenie príjmov daňovníka dosiahnutých v zdaňovacom období podľa jednotlivých druhov príjmov má vplyv na ich delenie na tzv. aktívne a pasívne príjmy.

Pasívny príjem vs. zárobkový príjem vysvetlený za 3 minúty

Aktívne príjmy

Medzi tzv. aktívne príjmy daňovník zaradí:

- Príjmy z podnikania (§ 6 ods. 1 zákona o dani z príjmov).

- Príjmy z inej samostatnej zárobkovej činnosti (§ 6 ods. 2 zákona o dani z príjmov).

Príjmy z podnikania (§ 6 ods. 1) zahŕňajú:

- Z poľnohospodárskej výroby, lesného a vodného hospodárstva (napr. samostatne hospodáriaci roľník, vykonávajúci činnosť na základe osvedčenia vydaného v súlade so zákonom č. 105/1990 Zb.).

- Zo živnosti (živnostník vykonávajúci činnosť na základe živnostenského oprávnenia v súlade so zákonom č. 455/1991 Zb.).

- Z podnikania vykonávaného podľa osobitných predpisov (napr. advokáti, notári, audítori).

Príjmy z inej samostatnej zárobkovej činnosti (§ 6 ods. 2) zahŕňajú:

- Z vytvorenia diela a z podania umeleckého výkonu, pri ktorých daňovník uplatnil postup podľa § 43 ods. 14 zákona o dani z príjmov (t. j. uzatvoril písomnú dohodu s platiteľom dane o nevyberaní dane zrážkou) a z vydávania, rozmnožovania a rozširovania literárnych diel a iných diel na vlastné náklady podľa zákona č. 185/2015 Z. z.

- Z činností, ktoré nie sú živnosťou ani podnikaním (napr. znalcov a tlmočníkov za činnosť podľa zákona č. 382/2004 Z. z.).

- Z činností sprostredkovateľov podľa osobitných predpisov (napr. zákon č. 340/2005 Z. z., zákon č. 650/2004 Z. z., zákon č. 5/2004 Z. z., zákon č. 310/1992 Zb.).

- Príjmy z činnosti športového odborníka podľa osobitného predpisu, pri ktorých daňovník uplatnil postup podľa § 43 ods. 14 zákona.

Pasívne príjmy

Medzi tzv. pasívne príjmy daňovník zaradí:

- Príjmy z použitia diela a použitia umeleckého výkonu (§ 6 ods. 4 zákona o dani z príjmov), ale aj príjmy z prenájmu nehnuteľností (§ 6 ods. 3 zákona o dani z príjmov).

Medzi príjmy z použitia diela a použitia umeleckého výkonu (§ 6 ods. 4 zákona o dani z príjmov) daňovník zaradí príjmy vyplácané podľa osobitného predpisu, ak nepatria do príjmov uvedených v § 6 ods. 2 písm. a) zákona o dani z príjmov, pri ktorých daňovník uplatnil postup podľa § 43 ods. 14 zákona (t. j. uzatvoril písomnú dohodu s platiteľom dane o nevyberaní dane zrážkou).

Uplatňovanie výdavkov

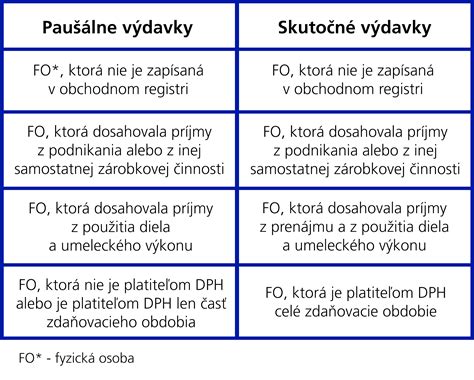

Daňovník s príjmami z podnikania alebo z inej samostatnej zárobkovej činnosti si pri výpočte základu dane môže uplatniť výdavky, ktoré slúžia na dosiahnutie, zabezpečenie a udržanie príjmov. Existujú dva hlavné spôsoby uplatňovania výdavkov:

- Preukázateľné výdavky (skutočné výdavky).

- Paušálne výdavky (výdavky percentom z príjmov).

Paušálne výdavky

Paušálne výdavky je možné uplatniť vo výške 60 % z úhrnu príjmov z podnikania podľa § 6 ods. 1 a inej samostatnej zárobkovej činnosti podľa § 6 ods. 2, najviac do výšky 20 000 eur.

Rovnako výdavky percentom z príjmov (paušálne výdavky) môže uplatniť aj daňovník s príjmami z použitia diela a použitia umeleckého výkonu (§ 6 ods. 4), ktorý nie je platiteľom DPH alebo ktorý je platiteľom DPH len časť zdaňovacieho obdobia a rozhodne sa, že neuplatní preukázateľné daňové výdavky. Paušálne výdavky z príjmov podľa § 6 ods. 4 sa uplatňujú vo výške 60 %, najviac do výšky 20 000 eur, pričom uvedená maximálna suma sa posudzuje pre tieto príjmy samostatne (na rozdiel od príjmov podľa § 6 ods. 1 a 2).

Ak daňovník s príjmami podľa § 6 ods. 1 a 2 uplatní paušálne výdavky, v sumách výdavkov sú zahrnuté všetky jeho výdavky okrem zaplateného poistného a príspevkov, ktoré je povinný platiť v súvislosti s dosahovaním týchto príjmov, ak toto poistné a príspevky neboli zahrnuté do základu dane v predchádzajúcich zdaňovacích obdobiach.

Preukázateľné výdavky

Daňovník, ktorý sa rozhodne uplatniť skutočne vynaložené daňové výdavky na dosiahnutie, zabezpečenie a udržanie príjmov, postupuje podľa § 2 písm. i) zákona o dani z príjmov. Vo všeobecnosti daňovým výdavkom je výdavok, ktorý slúži na dosiahnutie, zabezpečenie a udržanie príjmov, ktorý je preukázateľne vynaložený daňovníkom a zaúčtovaný v účtovníctve alebo zaevidovaný v evidencii daňovníka podľa § 6 ods. 11.

Pri uplatňovaní skutočných (preukázateľných) výdavkov daňovník môže viesť daňovú evidenciu, môže účtovať v sústave jednoduchého účtovníctva resp. podvojného účtovníctva. Ak daňovník pri príjmoch z podnikania podľa § 6 ods. 1 zákona o dani z príjmov alebo inej samostatnej zárobkovej činnosti podľa § 6 ods. 2 alebo pri príjmoch z prenájmu podľa § 6 ods. 3 alebo pri príjmoch z použitia diela a použitia umeleckého výkonu podľa § 6 ods. 4 uplatňuje skutočne vynaložené výdavky, musí viesť evidenciu o príjmoch a daňových výdavkoch, majetku a záväzkoch.

Pasívny príjem vs. zárobkový príjem vysvetlený za 3 minúty

Daňová evidencia a účtovníctvo

V prípade vedenia daňovej evidencie daňovník nie je považovaný za účtovnú jednotku a prílohou daňového priznania nie sú účtovné výkazy (t. j. neprikladá k daňovému priznaniu Výkaz o príjmoch a výdavkoch a Výkaz o majetku a záväzkoch).

Daňovník účtujúci v sústave jednoduchého účtovníctva je povinný postupovať podľa Opatrenia MF SR č. MF/27076/2007-74 [nové okno], ktorým sa ustanovujú podrobnosti o postupoch účtovania v sústave jednoduchého účtovníctva pre fyzické osoby. Ak daňovník uplatňuje skutočné daňové výdavky ako položku znižujúcu základ dane, musia byť splnené nasledovné podmienky: výdavok musí byť preukázateľne vynaložený na dosiahnutie, zabezpečenie a udržanie príjmov, zaúčtovaný v účtovníctve daňovníka alebo zaevidovaný v evidencii daňovníka podľa zákona o dani z príjmov. Daňovník, ktorý účtuje v sústave jednoduchého účtovníctva, je považovaný za účtovnú jednotku. Z platných právnych predpisov nevyplýva povinnosť predkladania účtovnej závierky spolu s daňovým priznaním (účtovná závierka nie je povinnou prílohou podávaného daňového priznania).

Daňovník vykonávajúci podnikateľskú činnosť sa aj napriek tomu, že nie je zapísaný do Obchodného registra, môže rozhodnúť účtovať v sústave podvojného účtovníctva. V takomto prípade postupuje podľa Opatrenia MF SR č. 23054/2002-92 [nové okno], ktorým sa ustanovujú podrobnosti o postupoch účtovania pre podnikateľov účtujúcich v sústave podvojného účtovníctva. Z platných právnych predpisov nevyplýva povinnosť predkladania účtovnej závierky spolu s daňovým priznaním (účtovná závierka nie je povinnou prílohou podávaného daňového priznania). Prechod medzi sústavami účtovníctva je upravený Opatrením MF SR č. MF/10291/2002-92 [nové okno].

Spôsob uplatňovania výdavkov, ktorý si daňovník zvolí, je povinný dodržiavať počas celého zdaňovacieho obdobia. Daňovník však môže zmeniť spôsob uplatnenia daňových výdavkov v jednotlivých zdaňovacích obdobiach (t. j. k 1.1. príslušného kalendárneho roka).

Daňová strata

Fyzická osoba môže vykázať daňovú stratu z príjmov z podnikania a z inej samostatnej zárobkovej činnosti iba za predpokladu, že pri vyčíslení základu dane (čiastkového základu dane) z príjmov z podnikania (§ 6 ods. 1) a inej samostatnej zárobkovej činnosti (§ 6 ods. 2) uplatňuje skutočné výdavky.

Do základu dane sa nezahŕňa príjem, pri ktorom vybraním dane zrážkou podľa § 43 ods. 1 zákona o dani z príjmov je splnená daňová povinnosť.