Sociálny fond je jedným z nástrojov sociálnej politiky zamestnávateľa a jeho tvorba je zákonnou povinnosťou. V tomto článku sa dozviete, kto je povinný ho tvoriť, z akých zdrojov sa tvorí a na aké účely môže byť použitý. Prvotnú tvorbu a následné použitie sociálneho fondu upravuje zákon č. 152/1994 Z. z. o sociálnom fonde a o zmene a doplnení zákona č. 286/1992 Zb.

Kto má povinnosť tvoriť sociálny fond?

Povinnosť tvoriť sociálny fond má každý zamestnávateľ, ktorým sa na účely zákona o sociálnom fonde rozumie právnická osoba alebo fyzická osoba so sídlom na území Slovenskej republiky alebo fyzická osoba s miestom trvalého pobytu alebo miestom podnikania na území Slovenskej republiky, ktorá zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu.

Inými slovami povedané, pokiaľ ide o podnikateľské subjekty, povinnosť tvoriť sociálny fond majú tí podnikatelia, ktorí zamestnávajú aspoň jedného zamestnanca na základe pracovnej zmluvy, takzvane na „trvalý pracovný pomer“. V prípade pracovného, resp. služobného pomeru nie je dôležité, či je dohodnutý na dobu určitú, neurčitú alebo či ide o hlavný alebo vedľajší pracovný pomer.

Pojem „obdobný pracovný vzťah“ objasňuje odkaz na poznámku pod čiarou na príslušné zákony, z ktorého je zrejmé, že sociálny fond sú povinní tvoriť zamestnávatelia napr. príslušníkov v služobnom pomere.

Ak zamestnávateľ zamestnáva len zamestnancov na základe dohody o práci vykonávanej mimo pracovného pomeru (dohoda o pracovnej činnosti, dohoda o pracovnej činnosti na výkon sezónnej práce, dohoda o brigádnickej práci študentov, dohoda o vykonaní práce), tak sociálny fond netvorí. Rovnako to platí napr. pre starostov obcí alebo primátorov miest, poslancov (NR SR alebo zastupiteľstiev územných orgánov), predsedov VÚC, riaditeľov štátnych podnikov, členov predstavenstiev akciových spoločností, spoločníkov a konateľov s. r. o.

Zdroje tvorby sociálneho fondu

Sociálny fond sa tvorí ako úhrn:

- povinného prídelu do výšky od 0,6 % do 1 % zo základu (súhrnu hrubých miezd zúčtovaných zamestnancom na výplatu za príslušný kalendárny mesiac);

- ďalšieho prídelu, ktorého výška závisí od dohody v kolektívnej zmluve alebo od podmienok na úhradu výdavkov na dopravu;

- ďalších zdrojov, ktorými môžu byť zdroje podľa tohto zákona alebo podľa iných všeobecne záväzných právnych predpisov, dary, dotácie a príspevky poskytnuté zamestnávateľovi do fondu.

Povinný prídel

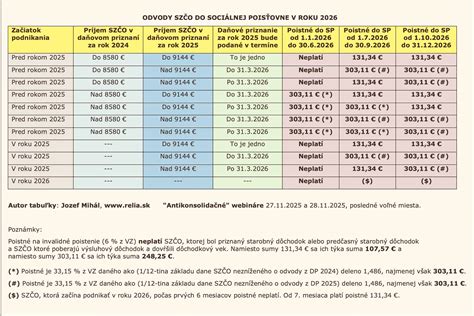

Základom na určenie mesačného prídelu do sociálneho fondu je súhrn hrubých miezd zúčtovaných zamestnancom na výplatu za príslušný kalendárny mesiac. Minimálny povinný prídel do sociálneho fondu predstavuje 0,6 % zo základu a je spodnou hranicou pre každého zamestnávateľa.

Zamestnávateľ, ktorý za predchádzajúci kalendárny rok dosiahol zisk a splnil všetky daňové a odvodové povinnosti, môže tvoriť povinný prídel do sociálneho fondu do výšky 1 % zo základu. Ak zamestnávateľ nesplnil niektorú z uvedených podmienok, tvorí povinný prídel do fondu vo výške 0,6 %.

Pre zamestnávateľov, ktorých predmet činnosti nie je zameraný na dosiahnutie zisku (napr. rozpočtová organizácia), je tvorba povinného prídelu vo výške 1 % zo základu možná, ak to umožňuje rozpočet.

Ďalší prídel

Ďalší prídel sa tvorí dvoma spôsobmi, ktoré sa navzájom vylučujú a nie je ich možné kombinovať:

- Dohodou v kolektívnej zmluve: Ak u zamestnávateľa pôsobí odborová organizácia, ktorá dohodne tvorbu a použitie sociálneho fondu v kolektívnej zmluve, je možné okrem povinného prídelu dohodnúť aj ďalší prídel do sociálneho fondu a to vo výške najviac 0,5 % zo základu. Tvorba ďalšieho prídelu do sociálneho fondu dohodou v kolektívnej zmluve nie je podmienená adresným použitím tohto prídelu na kompenzáciu výdavkov na dopravu do zamestnania a späť, čo znamená, že môže byť použitý na akýkoľvek účel, ktorý sa dohodne v kolektívnej zmluve.

- Na úhradu výdavkov na dopravu: Ak v kolektívnej zmluve nie je dohodnutý ďalší prídel, zamestnávateľ je povinný poskytnúť príspevok z ďalšieho prídelu do fondu tvoreného najviac vo výške 0,5 % zo základu na kompenzáciu výdavkov na dopravu do zamestnania a späť zamestnancom, ktorí dochádzajú do práce verejnou dopravou a ich priemerný mesačný zárobok nedosahuje 50 % priemernej nominálnej mesačnej mzdy v hospodárstve SR za kalendárny rok, ktorý predchádza dva roky kalendárnemu roku, za ktorý sa tvorí fond.

Pre posúdenie nároku zamestnanca, ktorého zamestnávateľ nemá v kolektívnej zmluve dohodnutý ďalší prídel, je v roku 2023 rozhodujúca štatisticky zistená priemerná mzda zamestnanca z roku 2021, ktorá bola v sume 1 211 eur - tzn. v roku 2023 nesmie byť priemerný mesačný zárobok zamestnanca vyšší ako 605,50 eur (1 211 eur/2).

Zisťovanie priemerného mesačného zárobku upravuje § 134 ods. 4 Zákonníka práce: priemerný hodinový zárobok zamestnanca sa vynásobí priemerným počtom pracovných hodín pripadajúcich v roku na jeden mesiac. Aj u zamestnanca, ktorý má pracovný pomer dohodnutý na kratší týždenný pracovný čas, sa pri výpočte priemerného mesačného zárobku vychádza z ustanoveného týždenného pracovného času na pracovisku zamestnanca.

Ďalšie zdroje

Zamestnávateľ, ktorý vytvára zisk, môže prispievať do fondu prídelmi z použiteľného zisku.

Spôsob tvorby a účtovanie sociálneho fondu

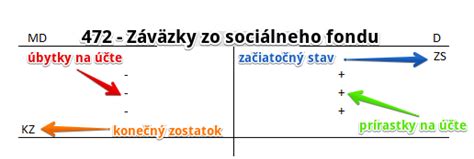

Tvorba fondu a čerpanie fondu sa vedie na osobitnom analytickom účte fondu alebo na osobitnom účte v banke alebo v pobočke zahraničnej banky. Podstatné je, aby zvolený spôsob účtovania sociálneho fondu zabezpečil prehľad o prídeloch a čerpaní sociálneho fondu na účtovné i kontrolné účely.

Zamestnávateľ je povinný tvoriť sociálny fond mesačne, najneskôr v deň dohodnutý na výplatu mzdy. Ak zamestnávateľ vypláca mzdu vo viacerých výplatných termínoch, musí si túto povinnosť splniť najneskôr v posledný dohodnutý deň výplaty mzdy za uplynulý kalendárny mesiac.

V prípade, že zamestnávateľ vedie sociálny fond na samostatnom bankovom účte, je povinný vykonať prevod peňažných prostriedkov na tento samostatný bankový účet do piatich dní po dni dohodnutom na výplatu mzdy, najneskôr do konca kalendárneho mesiaca. Za mesiac december platí pre túto povinnosť termín do 31. decembra.

Po skončení kalendárneho roka musí zamestnávateľ najneskôr do 31. januára vykonať zúčtovanie prostriedkov sociálneho fondu za predchádzajúci kalendárny rok. Nevyčerpaný zostatok fondu sa prevádza do nasledujúceho roka.

Použitie sociálneho fondu

V záujme zachovania rovnakého postavenia zamestnanca u ktoréhokoľvek zamestnávateľa nemožno použiť sociálny fond na akýkoľvek účel, ale len na účel realizácie sociálnej politiky v oblasti starostlivosti o zamestnancov. Prostriedky sociálneho fondu nie je možné použiť ako náhradné plnenie na iné účely než na sociálnu oblasť zamestnanca.

Tvorbu, výšku, použitie, podmienky poskytovania príspevkov z fondu a spôsob preukazovania výdavkov zamestnancom dohodne zamestnávateľ s odborovou organizáciou v kolektívnej zmluve, resp. vo vnútornom predpise, ak v organizácii nepôsobí odborová organizácia. Zamestnávateľ je povinný dodržiavať tzv. antidiskriminačný zákon (zákon č. 365/2004 Z. z.).

Adresátom príspevku zo sociálneho fondu je zamestnanec, resp. rodinný príslušník zamestnanca a poberateľ starobného dôchodku, predčasného starobného dôchodku, invalidného dôchodku, výsluhového dôchodku alebo invalidného výsluhového dôchodku, ktorého zamestnávateľ zamestnával v pracovnom pomere alebo v obdobnom pracovnom vzťahu ku dňu odchodu do dôchodku.

Zamestnávateľ môže poskytovať príspevky zo sociálneho fondu na:

- stravovanie zamestnancov nad rozsah ustanovený osobitnými predpismi (napr. nad príspevok z prevádzkových nákladov);

- účasť na kultúrnych a športových podujatiach (napr. vstupenky na divadelné predstavenia);

- rekreácie a služby, ktoré zamestnanec využíva na regeneráciu pracovnej sily (napr. masáže, fitnes centrá, plavárne);

- zdravotnú starostlivosť (napr. rehabilitácie);

- sociálnu výpomoc a peňažné pôžičky (napr. pri ťažkých životných situáciách, úmrtí blízkej osoby, živelných udalostiach, dlhodobej PN);

- doplnkové dôchodkové sporenie zamestnancov;

- úhradu za externé služby, napr. pre odborovú organizáciu na úhradu nákladov vynaložených na spracovanie analýz a expertíz alebo iných služieb nevyhnutných na realizáciu kolektívneho vyjednávania.

Rodinným príslušníkom sa podľa § 7 ods. 2 zákona o sociálnom fonde považuje: manžel, manželka a nezaopatrené dieťa.

Stravovanie

Hodnota stravy poskytovaná zamestnávateľom zamestnancom na spotrebu na pracovisku alebo v rámci stravovania zabezpečeného prostredníctvom iných subjektov je od dane oslobodená. Príspevok na stravovanie v nepeňažnej forme, poskytnutý zo sociálneho fondu nad rozsah Zákonníka práce, je taktiež oslobodený od dane z príjmov.

Peňažný príspevok na stravovanie, aj ak je poskytnutý zo sociálneho fondu, je pre zamestnanca zdaniteľným príjmom a podlieha zdaneniu a odvodom. Výnimkou je finančný príspevok poskytovaný zamestnancovi, ktorý na základe lekárskeho potvrdenia od špecializovaného lekára nemôže zo zdravotných dôvodov využiť žiadny zo spôsobov stravovania zabezpečeného zamestnávateľom - tento zostáva aj naďalej oslobodený.

Používanie zariadení

Použitie rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového zariadenia alebo jeho časti poskytnutého zamestnávateľom zamestnancom a ich rodinným príslušníkom je oslobodené od dane z príjmov. Oslobodenie sa vzťahuje nielen na používanie vlastných zariadení, ale aj zariadení cudzích, napr. na základe zmluvy uzavretej s vlastníkom príslušného zariadenia (prenajatie fitnes-centra, plavárne, atď.).

Ak zamestnávateľ zakúpi pre zamestnancov napr. permanentky do fitnes-centra alebo lístky do rehabilitačného centra, ktoré môžu použiť kedykoľvek, a nejedná sa o prenajaté zariadenie, ide o zdaniteľné plnenie.

Sociálna výpomoc

Od dane a od platenia zdravotného a sociálneho poistenia je oslobodená sociálna výpomoc z dôvodu:

- úmrtia blízkej osoby (rodič, prarodič, dieťa, vnuk/vnučka, súrodenec, manžel/ka) žijúcej v domácnosti zamestnanca, alebo v prípade úmrtia zamestnanca;

- odstraňovania alebo zmiernenia následkov živelných udalostí (záplava, požiar, povodeň, …);

- dočasnej pracovnej neschopnosti zamestnanca, ktorej nepretržité trvanie prekročí prevažnú časť zdaňovacieho obdobia (183 dní).

Tieto plnenia sú oslobodené v úhrnnej výške najviac 2 000 € za zdaňovacie obdobie od jedného zamestnávateľa. Ak takáto sociálna výpomoc presiahne v zdaňovacom období 2 000 eur, do základu dane (čiastkového základu dane) sa zahrnie len sociálna výpomoc nad takto ustanovenú sumu. Sociálna pomoc na uvedené účely môže byť poskytnutá len jedným zamestnávateľom.

Doplnkové dôchodkové sporenie

Príspevok zamestnávateľa na doplnkové dôchodkové sporenie zo sociálneho fondu (nad rámec príspevku na DDS, ktorý je povinný zamestnávateľ platiť podľa zákona a ktorý platí z nákladov) je zdaniteľným príjmom zamestnanca.

Zdaňovanie a odvody príjmov zo sociálneho fondu

Pre zamestnávateľa sú povinný prídel do sociálneho fondu a ďalší prídel do sociálneho fondu (spolu najviac 1,5 % z hrubých miezd) daňovým výdavkom. Tvorba sociálneho fondu je daňovým výdavkom za predpokladu, že tak ustanovuje zákon o sociálnom fonde. Za daňový výdavok je považovaná tvorba fondu len vo výške stanovenej zákonom - 1,5 % (povinný prídel v max. výške 1 % zo základu + ďalší prídel v max. výške 0,5 %).

U zamestnancov sú vo všeobecnosti príjmy z prostriedkov sociálneho fondu súčasťou zdaniteľnej mzdy a podliehajú zdaneniu a odvodom (platí sa poistné na ZP a poistné na SP).

Výnimkou sú plnenia, ktoré podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov nie sú predmetom dane z príjmov alebo sú oslobodené od dane z príjmov. Najčastejšie ide o plnenia, z ktorých zamestnanec ani zamestnávateľ neplatia daň z príjmov ani poistenie bez ohľadu na to, či sú poskytované zo sociálneho fondu, alebo z iných zdrojov.

Osobitné postavenie má uplatnenie oslobodenia podľa § 5 zákona ods. 7 písm. o) zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov na nepeňažné plnenie poskytnuté zamestnancovi v úhrnnej sume najviac 500 eur za rok od všetkých zamestnávateľov. Zamestnávateľom vynaložené prostriedky na toto nepeňažné plnenie nesmú byť uplatnené ako daňové výdavky.

tags: #pridel #do #socialny #fond #zamestnavatela