Bankové produkty pre seniorov prešli v posledných rokoch výraznou zmenou. Tradičné „seniorské“ účty postupne nahrádzajú moderné bežné účty bez poplatkov, ktoré ponúkajú rovnaké a v mnohých prípadoch ešte výhodnejšie podmienky ako kedysi špecializované balíčky. Dnešní seniori už nemusia stáť v rade na pobočke. Majú k dispozícii pohodlné a bezpečné online bankovníctvo, platobné karty s prehľadom transakcií v reálnom čase a individuálne riešenia prispôsobené ich životnej situácii.

Seniori najčastejšie využívajú bežný účet spolu s platobnou kartou. Ponuka bánk sa neustále mení a podmienky sa často líšia v závislosti od veku, príjmu či typu produktu. Vybrať ten najvhodnejší účet alebo úver preto nemusí byť jednoduché.

Možnosti úverov pre dôchodcov

Ak dôchodca potrebuje pôžičku, situácia rozhodne nie je beznádejná. Aj dôchodcovia môžu získať pôžičku a majú rôzne možnosti. Najčastejšie sa dá pre ľudí na dôchodku získať bežný spotrebný úver v banke. Každý dôchodca žiadajúci o pôžičku od banky je posudzovaný individuálne. „Každá banka má svoje kritéria a požiadavky pri schvaľovaní pôžičky a povolenom prečerpaní pre seniorov,“ hovorí analytička Finančného kompasu Iveta Hudáková.

Kritériá bank pri posudzovaní pôžičiek pre dôchodcov

Banky pri pôžičke pre dôchodcov posudzujú hlavne dva parametre, a to vek a výšku dôchodku. Pod kritériom veku sa myslí vek, dokedy musí byť celá pôžička vrátane úrokov splatená. Tento vek pri bankách na Slovensku kolíše medzi 62 a 70 rokmi.

Vek žiadateľa a splatnosť úveru

Čo je však podľa finančného analytika Mariána Búlika paradoxné, v prípade úverov na bývanie počet klientov, ktorým splatenie tohto úveru vychádza až po sedemdesiatke, v bankách výrazne rastie. „Aktuálne už pri každom desiatom úvere bude jeden z dlžníkov pri splatení úveru starší ako 70 rokov,“ konštatuje Búlik. Banky však v tomto prípade majú úver zabezpečený nehnuteľnosťou, čo riziko problémov pri možnom nesplácaní znižuje.

Dostatočný príjem a jeho overenie

Druhá vec, ktorú musíte ako žiadateľ o úver spĺňať, je dostatočný príjem. Pri žiadosti o hypotéku dávate banke súhlas s overením príjmu zo Sociálnej poisťovne. Ak potrebujete špeciálne potvrdenie o príjme, obráťte sa na zamestnanca banky, ktorý vám určite ochotne pomôže. Čo sa týka výšky príjmu, ten musí byť dostatočný na to, aby ste úver mohli splácať.

Možné typy príjmov, ktoré banky akceptujú, sú napríklad:

- Starobný dôchodok

- Invalidný dôchodok

- Vdovecký/sirotský dôchodok

- Príjmy z podnikania (živnosť alebo s.r.o.)

- Náhrada za stratu zárobku

Dôležité aspekty pri výbere pôžičky

Ak si chce dôchodca požičať, mal by si dať pozor podľa Hudákovej najmä na preplatenie úveru. Dôležité je sledovať nielen výšku úrokovej sadzby, ale hlavne ročnú percentuálnu mieru nákladov (RPMN). RPMN vyjadruje podľa Hudákovej výhodnosť úveru lepšie než úrok. Do úvahy treba vziať aj dĺžku splácania, výšku splátky a zabezpečenie, prípadne ďalšie služby, napríklad poistenie úveru.

Dôchodca by si mal podľa Hudákovej presne stanoviť, na čo chce peniaze z pôžičky použiť. Nemali by to byť veci a služby bežnej spotreby. Malo by ísť o dlhodobejšie investície, ako napríklad auto, bývanie a podobne.

Tajomstvo citróna pre seniorov: 3 nevhodné kombinácie, ktorým sa radšej vyhnúť!

Typy úverov a odporúčania

Podľa Búlika by sa mali dôchodcovia vyhýbať povolenému prečerpaniu, ktoré patrí k najdrahším pôžičkám. Z pôžičiek bez založenia nehnuteľnosti je relatívne najvýhodnejším spotrebný úver. Keďže úroky pri ňom kolíšu medzi 3,9 a 10 % ročne, je ideálne si produkty jednotlivých bánk porovnať.

V minulosti poskytovali spotrebiteľské pôžičky pre dôchodcov aj viaceré nebankové spoločnosti, často so založením nehnuteľnosti. V súčasnosti takáto forma už nie je podľa Hudákovej možná a aktuálne ju neponúka žiadna známa a overená nebanková spoločnosť.

Príklad spotrebného úveru

Napríklad, pri úvere vo výške 12 000 € s fixnou úrokovou sadzbou 5,90 % p.a. na 8 rokov je mesačná splátka 157,75 €, posledná splátka 151,46 € a poplatok za poskytnutie 600 €. Poplatok za vedenie Osobného účtu je 4,90 € mesačne. Celková čiastka uhradená počas 8 rokov (96 splátok) je 16 208,11 €, RPMN = 8,56 %.

Pri splnení podmienok Štatútu marketingovej kampane „Vrátenie poplatku za poskytnutie Pôžičky po 18 mesiacoch“ je možné získať vrátenie poplatku za poskytnutie Pôžičky.

Základný legislatívny účet pre seniorov

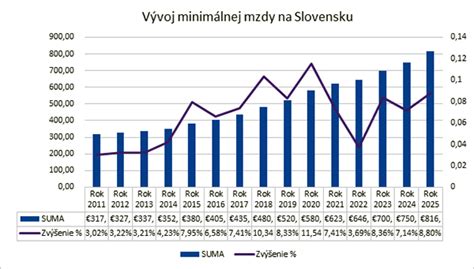

Seniori na Slovensku, ktorí ešte platia poplatky za bankové účty, môžu využiť možnosť získať základný legislatívny účet bez poplatkov. Podmienkou na získanie základného legislatívneho účtu je mať príjem nižší ako 1,1-násobok minimálnej mzdy, čo je 825 eur mesačne. Mnohí seniori, napríklad s priemerným starobným dôchodkom 650 eur, túto podmienku spĺňajú.

Tí, ktorí spĺňajú tieto požiadavky, môžu využívať rôzne bankové služby zadarmo, vrátane:

- Vedenia účtu

- Neobmedzeného počtu hotovostných a bezhotovostných transakcií

- Internetbankingu

- Neobmedzeného počtu platieb kartou a výberov hotovosti

„Bankový účet je pre seniorov bezpečnejší aj pre opakujúce sa pokusy o podvodoch na nich,“ dodáva odborník. Podvodníci často využívajú rôzne zámienky na to, aby vylákali úspory, ktoré ľudia majú uložené v hotovosti doma. V prípade úspor uložených v banke je však riziko straty výrazne nižšie, pretože pri výbere peňazí je potrebná komunikácia s bankovým pracovníkom.

Zmeny v príjmoch dôchodcov od roku 2025

Od januára 2025 si množstvo Slovákov prilepší približne o 680 eur vďaka zvýšeniu 13. dôchodku. Výška 13. dôchodku bude závisieť od typu dôchodku, ktorý poberateľ dostáva. Trináste dôchodky dostanú aj poberatelia invalidných, vdoveckých a sirotských dôchodkov, pričom pre tieto skupiny je garantovaná minimálna suma 300 eur.

Od januára 2025 si prilepšia aj ľudia pracujúci v baníckom sektore, keďže sa zvýši kompenzačný príspevok. Baníci s minimálne trojročnou alebo šesťročnou praxou dostanú mesačne 260,80 eura, čo predstavuje medziročný nárast o takmer päť eur. Táto úprava súvisí so zvýšením životného minima, ktoré nadobudne účinnosť od 1. júla.