Mzdy a odmeňovanie sú kľúčové aspekty pracovného života, ktoré priamo ovplyvňujú životnú úroveň jednotlivcov a ich rodín. Na Slovensku, rovnako ako aj v iných krajinách, existujú rôzne faktory, ktoré ovplyvňujú výšku mzdy, vrátane vzdelania, skúseností, odvetvia a regiónu. Dôležitým aspektom je aj postavenie osôb so zdravotným postihnutím (ZŤP) na trhu práce a ich mzdové podmienky. Tento článok sa zameriava na porovnanie mzdových podmienok na Slovensku, s osobitným dôrazom na osoby ZŤP a ich špecifické potreby a výzvy.

Mzdové podmienky pre ZŤP v Slovensku

Ak sa pozrieme na štatistiku platov pre pozíciu ZŤP v krajine Slovensku k dátumu 15. Podrobne sme skúmali trh práce pre túto profesiu a odvodili sme priemerné hodnoty. Platové sadzby sa môžu líšiť v závislosti od toho, kde ste zamestnaní. Pri odvodení priemernej mzdy je najnižšia ročná mzda 9 276 € a najvyššia 9 552 €.

Podľa nášho prieskumu je na tejto pozícii v regióne Slovensku minimálna mzda 773 €. Platy sa líšia v závislosti od rokov skúseností a úrovne vzdelania. V priemere môžu títo špecialisti v regióne Slovensku zarábať približne 4,9 € za hodinu. Toto číslo sa však líši v závislosti od konkrétnych skúseností a zručností pre pozíciu ZŤP.

Zoznam najlepších štátov s najvyššími platmi zahŕňa región Slovensku. Ak si chcete nájsť prácu s vysokým platom, prvé 3 štáty s najvyššími mzdami za túto profesiu sú Liptovský Mikuláš, Sereď a Levice.

FAQ k platom ZŤP v Slovensku

- Aký je najvyšší plat pre pozíciu ZŤP v regióne Slovensku? Najvyššia mzda pre pozíciu ZŤP v regióne Slovensku závisí od mnohých faktorov. Podľa nášho výskumu môže tento typ špecialistov v regióne Slovensku zarobiť až 9 552 € ročne.

- Aký je najnižší plat pre pozíciu ZŤP v regióne Slovensku? Podľa nášho prieskumu je na tejto pozícii v regióne Slovensku minimálna mzda 773 €.

- Koľko zarobím na pozícii ZŤP za mesiac v regióne Slovensku? V každom prípade môžete očakávať, že zarobíte približne 784 € za mesiac.

- Koľko zarobím na pozícii ZŤP za hodinu v regióne Slovensku? V priemere títo špecialisti v regióne Slovensku zarábajú približne 4,9 € za hodinu.

Aby sme zostavili aktuálne štatistické informácie, preskúmali sme 130 skutočných platov a reálnych miezd na celoštátnej úrovni. Okrem toho existuje 6* Upozorňujeme, že všetky údaje o platoch sú približné na základe údajov tretích strán odoslaných do služby Jooble vrátane externých odkazov, webových stránok a služieb.

Životné minimum a jeho význam

Životné minimum je zákonom stanovená hranica príjmu, pod ktorú sa nesmie dostať fyzická osoba, aby neupadla do tzv. hmotnej núdze. Jeho účelom je garantovať, že človek má zabezpečené aspoň úplné minimum - najzákladnejšie podmienky na dôstojný život. Je dôležité nezamieňať si ho s minimálnou mzdou, ktorá je najnižšou povolenou odmenou za prácu.

Úprava životného minima

Životné minimum sa každoročne upravuje, aby odrážalo vývoj životných nákladov a inflácie. Úprava životného minima vychádza z ekonomických ukazovateľov za predchádzajúce obdobie. Ak je napríklad rast životných nákladov nižší než rast príjmov, použije sa na výpočet valorizácie práve tento nižší koeficient. Základný princíp výpočtu životného minima spočíva v sčítaní súm pridelených jednotlivým členom domácnosti.

Vplyv životného minima na sociálne dávky a exekúcie

Životné minimum je kľúčové pre posudzovanie nároku na dávky v hmotnej núdzi. Mnoho ďalších sociálnych dávok je priamo alebo nepriamo viazaných na výšku životného minima. Pri exekúcii má každý nárok na určitú sumu zo mzdy, ktorú mu exekútor nemôže zraziť. Nazýva sa to nepostihnuteľná suma a slúži na zabezpečenie základných životných potrieb dlžníka. Účtovná a poradenská firma Arisan upozorňuje, že nepostihnuteľná suma pri exekúcii závisí od jej typu. Pri neprednostnej exekúcii je suma, ktorá sa nesmie strhnúť zo mzdy, 140 % životného minima na samotného dlžníka.

Dohody o prácach vykonávaných mimo pracovného pomeru

Pracovný vzťah medzi zamestnávateľom a zamestnancom najčastejšie vzniká prostredníctvom pracovnej zmluvy. Zamestnávateľ však môže na plnenie pracovných úloh alebo zabezpečenie svojich potrieb uzatvoriť s fyzickými osobami aj dohodu o prácach vykonávaných mimo pracovného pomeru. Takéto zamestnávanie je pre zamestnávateľa častokrát výhodnejšie ako uzatvorenie pracovnej zmluvy.

Existujú tri hlavné typy dohôd:

- Dohoda o vykonaní práce (dohoda vymedzená výsledkom)

- Dohoda o pracovnej činnosti (príležitostná činnosť vymedzená druhom práce)

- Dohoda o brigádnickej práci študentov (príležitostná činnosť vymedzená druhom práce)

Minimálna mzda pri dohodách

V prípade odmeňovania sa na dohodárov, rovnako ako na zamestnancov v pracovnom pomere, sa na nich vzťahuje podľa ustanovenie Zákonníka práce § 119 ods. 1 a ich odmena nemôže byť nižšia ako minimálna mzda. V roku 2025 je minimálna mzda za jednu odpracovanú hodinu stanovená na úrovni 4,69 eura. Za každú hodinu práce počas sviatkov tiež dohodárom prináleží dohodnutá odmena navýšená najmenej o sumu minimálnej mzdy za hodinu podľa osobitného predpisu.

Špecifiká jednotlivých druhov dohôd

Dohoda o vykonaní práce

Tento typ dohody môže zamestnávateľ uzatvoriť s fyzickou osobou najviac na dobu 12 mesiacov, ak rozsah pracovnej úlohy, na ktorú je táto dohoda uzatvorená, neprekročí v kalendárnom roku 350 hodín. Dohodu je nutné uzatvoriť písomne s jasne vymedzenou pracovnou úlohou, dohodnutou odmenou a dobou, počas ktorej sa má pracovná úloha vykonať. Odmena za vykonanú prácu je splatná až po jej dokončení a odovzdaní.

Dohoda o brigádnickej práci študentov

Zamestnávateľ ju môže uzavrieť s fyzickou osobou, študentom strednej alebo vysokej školy študujúceho dennou formou, ktorý ešte nedovŕšil 26 rokov. Na základe takéhoto druhu dohody môže študent vykonávať prácu najviac v priemere 20 hodín týždenne. Maximálna doba, na ktorú je možno dohodu uzatvoriť, je 12 mesiacov.

Dohoda o pracovnej činnosti

Uzatvára sa písomne, s uvedením dohodnutej práce, odmeny, rozsahom pracovného času a dobou, na ktorú sa táto dohoda uzatvára. Možno ju uzatvoriť na dobu najviac 12 mesiacov a na jej základe je možné vykonávať pracovnú činnosť v rozsahu najviac 10 hodín týždenne.

Sezónna práca

Možnosť uzatvárať dohody so sezónnymi pracovníkmi platí od roku 2023 a je určená pre odvetvia, kde je práca viazaná na ročné obdobia.

Odvody z jednotlivých druhov dohôd

Zamestnanci, ktorí pracujú na základe dohody o práci vykonávanej mimo pracovného pomeru, sú zahrnutí do nemocenského, dôchodkového poistenia aj do poistenia v nezamestnanosti. Výnimku majú študenti a poberatelia dôchodku, ktorí si po splnení zákonných podmienok môžu uplatniť odvodovú výnimku. Konkrétny druh a výška odvodov sa pritom odvíja od typu uzatvorenej dohody a od toho, či ide o príjem vyplácaný pravidelne alebo nepravidelne.

Odvody z dohody o pracovnej činnosti

Pri dohode o pracovnej činnosti sa odvody platia v rovnakej výške ako pri pracovnom pomere. Zamestnávateľ odvádza 25,20 % do Sociálnej poisťovne a 11 % do zdravotnej poisťovne (pri zamestnancovi so ZŤP 5,5 %). Zamestnanec odvádza 13,40 % do Sociálnej poisťovne a 4 % do zdravotnej poisťovne (pri ZŤP 2 %).

Odvody z dohody o brigádnickej práci študentov

Spomedzi všetkých troch druhov dohôd má dohoda o brigádnickej práci študentov najnižšie odvodové zaťaženie. Študent si môže uplatniť oslobodenie od sociálneho poistenia do výšky 200 eur mesačne.

Odvody zo sezónnej práce

Pri sezónnej práci na dohodu sa uplatňuje odpočítateľná položka na sociálne poistenie vo výške 715 € mesačne.

Dohodári dôchodcovia a odvody

Za zamestnancov pracujúcich na dohodu o vykonaní práce alebo pracovnej činnosti, ktorí sú zároveň poberateľmi starobného dôchodku, predčasného starobného, výsluhového dôchodku s dovŕšeným dôchodkovým vekom, invalidného dôchodku alebo invalidného výsluhového dôchodku, odvádza zamestnávateľ do Sociálnej poisťovne nižšie odvody. Od 1. júla 2018 majú dôchodcovia možnosť uplatniť si u jedného zamestnávateľa odvodovú výnimku do 200 eur mesačne, podobne ako študenti pri brigádnickej dohode.

17 Zavedeni podstatnych zmen do systemu

Zmeny v odvodoch a zdaňovaní v roku 2026

Zamestnancov aj živnostníkov čakajú v praxi tvrdé dopady konsolidácie. Prvá skupina totiž uvidí na svojich výplatných páskach za január, ako sa na ich čistej mzde podpíše zvýšenie zdravotných odvodov či ďalšie zmeny v zdaňovaní. Prvou veľkou zmenou pre pracujúcich je zvýšenie sadzby zdravotných odvodov zamestnanca zo 4 na 5 percent vymeriavacieho základu. Zvýšenie odvodu o 1 percentuálny bod totiž priamo znižuje čistú mzdu.

Zmeny pre SZČO a samoplatiteľov

Okrem zamestnancov čakajú zmeny aj samostatne zárobkovo činné osoby (SZČO) a dobrovoľne poistené osoby. Pre nich platia od 1. januára nové minimálne a maximálne vymeriavacie základy pre platenie poistného na sociálne poistenie. Zmeny vymeriavacích základov znamenajú aj novú výšku minimálnych a maximálnych odvodov do Sociálnej poisťovne. Od 1. januára 2026 sa minimálny MVZ zvyšuje na 652,50 eur, čo priamo premietne do rastu minimálnych sociálnych odvodov SZČO. Minimálne mesačné odvody do Sociálnej poisťovne sa od 1. januára 2026 zvyšujú na 303,11 eur z vymeriavacieho základu (MVZ) vo výške 652,50 eur.

Odvody pre dôchodcov (SZČO)

V prípade, že dôchodca (SZČO) dosiahol za rok 2025 príjmy nepresahujúce hranicu 9 144 eur, je od 1. júla 2026 povinný platiť odvody z osobitného vymeriavacieho základu vo výške 131,34 eur.

Splatnosť odvodov

Odvody do Sociálnej a zdravotnej poisťovne sú u SZČO splatné vždy do 8. dňa nasledujúceho mesiaca. Napríklad odvody za január je potrebné uhradiť najneskôr do 8. februára.

Porovnanie mzdových podmienok na Slovensku a v Českej Republike

Náklady na zamestnávanie patria medzi kľúčové faktory, ktoré ovplyvňujú konkurencieschopnosť firiem a rozhodovanie podnikateľov o investíciách či rozširovaní tímu. V budúcom roku bude na Slovensku minimálna mzda na úrovni 915 eur, v Českej republike 22 400 Kč (v prepočte asi 921 eur).

Mzdy v Slovenskej Republike a Českej Republike

V roku 2024 bola priemerná mzda na Slovensku vo výške 1 524 eur. V Českej republike bola v roku 2024 priemerná mzda 46 165 Kč (v prepočte kurzom z 19.9.2025 1 900,42 eur).

Odvody a dane zo mzdy: Slovensko vs Česko v roku 2025

Samotná výška hrubej mzdy ešte nevypovedá o tom, koľko peňazí zamestnanec reálne dostane na účet a aké náklady má s jeho zamestnaním firma. Rozhodujúcu úlohu zohrávajú daň z príjmov a povinné odvody na sociálne a zdravotné poistenie. Slovensko aj Česko majú síce podobný základný model, ale líšia sa v sadzbách, stropoch či spôsobe výpočtu.

Odvody a dane z hrubej mzdy na Slovensku v roku 2025

Na Slovensku sa často poukazuje na vysokú odvodovú záťaž, ktorá znižuje čistú mzdu. V roku 2025 platí slovenský zamestnávateľ za zamestnanca:

- odvody na sociálne poistenie 25,2 % z hrubej mzdy,

- odvody na zdravotné poistenie 11 % z hrubej mzdy.

Zamestnanec platí:

- na sociálne poistenie 9,4 % z hrubej mzdy,

- na zdravotné poistenie 4 % z hrubej mzdy.

Odvody a dane z hrubej mzdy v Česku v roku 2025

V roku 2025 zamestnávateľ v Česku platí z hrubej mzdy:

- odvody na sociálne poistenie 24,8 %,

- odvody na zdravotné poistenie 9 %.

Zamestnanec odvádza:

- na sociálne (dôchodkové) poistenie 6,5 % a na nemocenské poistenie 0,6 % (dokopy 7,1 %),

- na zdravotné poistenie 4,5 %.

Zákonné benefity pre zamestnancov na Slovensku a v Česku

Zásadná odlišnosť v mzdovej oblasti je tiež v tom, že slovenskí zamestnávatelia majú pri poskytovaní benefitov zamestnancom povinnosti, ktoré českí zamestnávatelia nemajú. Ide napr. o povinný príspevok do sociálneho fondu vo výške 0,6 % až 1 % z hrubých miezd, ktorým je financovaná sociálna politika zamestnávateľa, napríklad poskytovanie príspevkov na dopravu, zdravotnú starostlivosť a pod. Okrem toho musia zamestnávatelia v SR prispievať na stravovanie zamestnancom najmenej vo výške 55 % z ceny jedla, zatiaľ čo v Česku to nie je povinnosť, sami sa môžu rozhodnúť, či a v akej výške prispievať budú. Na Slovensku ešte musia väčšie firmy zamestnancom poskytnúť po splnení určitých podmienok príspevok na rekreáciu a príspevok na športovú činnosť dieťaťa.

Zamestnanec na Slovensku: Vysoké odvody a progresívna daň

Zamestnanec na Slovensku má voči štátu dve základné povinnosti - platiť daň z príjmu a odvádzať zdravotné a sociálne poistenie. Tieto odvody sa rozdeľujú medzi zamestnanca a zamestnávateľa, pričom celkové zaťaženie práce patrí medzi vyššie v regióne.

Odvody a dane

Zo zdravotného poistenia platí zamestnanec päť percent z hrubej mzdy a zamestnávateľ ďalších jedenásť percent. Sociálne poistenie predstavuje 9,4 percenta zo mzdy na strane zamestnanca a 25,2 percenta na strane zamestnávateľa. Spolu tak zamestnanec odvádza z hrubej mzdy 14,4 percenta a zamestnávateľ k jeho mzde dopláca ďalších 36,2 percenta.

Progresívna daň z príjmu

Okrem odvodov sa uplatňuje aj progresívna daň z príjmu. V roku 2026 platí na Slovensku päť daňových pásiem, pričom základná sadzba 19 percent sa uplatňuje do ročného základu dane 43 983,32 eura. Pri vyšších príjmoch sadzba postupne rastie až na 35 percent, čo znamená, že zamestnanec sa do vyššej sadzby dostáva pomerne rýchlo v porovnaní s Českom.

Zamestnanec v Českej Republike: Nižšie odvody a jednoduchšia daň

Český systém je v prípade zamestnancov miernejší najmä v oblasti odvodov. Zamestnanec odvádza na zdravotné poistenie 4,5 percenta a na sociálne poistenie 7,1 percenta z hrubej mzdy. Zamestnávateľ platí zdravotné poistenie vo výške deväť percent a sociálne poistenie 24,8 percenta.

Odvody a dane

Celkovo tak český zamestnanec zaplatí na odvodoch 11,6 percenta zo mzdy, čo je citeľne menej ako na Slovensku. Rozdiel je viditeľný aj na strane zamestnávateľa, ktorého zaťaženie dosahuje 33,8 percenta, teda o niekoľko percentuálnych bodov menej než na Slovensku.

Daň z príjmu

Daň z príjmu v Česku funguje jednoduchšie. Základná sadzba je 15 percent a vyššia 23-percentná sadzba sa uplatňuje až na príjmy presahujúce 36-násobok priemernej mzdy. Dôležitý rozdiel je aj v spôsobe výpočtu dane. Kým na Slovensku sa uplatňuje nezdaniteľná časť základu dane, v Česku sa daňovníkovi odpočítava zľava priamo z vypočítanej dane.

Živnostník na Slovensku: Vyššie minimum a nové povinnosti

Rok 2026 prináša pre slovenských živnostníkov viacero zmien, ktoré zvyšujú ich povinné zaťaženie. V rámci konsolidácie sa zvyšuje minimálny vymeriavací základ na sociálne poistenie na úroveň 60 percent priemernej mzdy spred dvoch rokov, čo znamená minimálne sociálne odvody vo výške 303,11 eura mesačne.

Odvody a dane

Zvyšuje sa aj sadzba zdravotného poistenia zo 15 na 16 percent, pričom minimálne zdravotné odvody dosahujú 121,92 eura mesačne. Spolu tak minimálne mesačné odvody živnostníka presahujú 425 eur.

Daň z príjmu

Z pohľadu dane z príjmu platí, že príjmy do 100-tisíc eur podliehajú sadzbe 15 percent. Pri vyšších príjmoch sa uplatňuje rovnaká progresia ako pri zamestnancoch, teda sadzby od 19 až po 35 percent podľa výšky základu dane.

Živnostník v Česku: Nižšie odvody a paušálna daň

Český živnostník platí na zdravotné poistenie 13,5 percenta a na sociálne poistenie 29,2 percenta, pričom minimálne odvody sú nižšie ako na Slovensku. Spolu dosahujú približne 370 eur mesačne, čo je o viac než 50 eur menej než v slovenskom systéme.

Odvody a dane

Daň z príjmu je v Česku nastavená na 15 percent, pričom vyššia 23-percentná sadzba sa uplatňuje až pri výrazne vyšších príjmoch. Výhodou je aj možnosť neplatiť preddavky na daň, ak posledná daňová povinnosť nepresiahla 30-tisíc korún.

Paušálna daň

Osobitnou kapitolou je paušálna daň, do ktorej môže český živnostník vstúpiť pri príjmoch do dvoch miliónov korún ročne. Paušálna daň zahŕňa daň z príjmu aj odvody a platí sa v pevnej mesačnej sume podľa pásma.

Ako sa počíta čistá mzda v roku 2026

Výška čistej mzdy v roku 2026 závisí od výšky hrubej mzdy, odvodov na sociálne a zdravotné poistenie a od aktuálnej nezdaniteľnej časti základu dane. Z hrubej mzdy sa najprv odpočítavajú poistné odvody - zamestnanec odvádza 9,4 % na sociálne poistenie a 5 % na zdravotné poistenie. Každý rok sa mzdové veličiny menia, čo ovplyvňuje výpočet čistej mzdy.

Minimálna mzda 2026 a príplatky za prácu v noci, počas víkendu a vo sviatok

Od 1. januára 2026 sa mesačná minimálna mzda na Slovensku zvýši na 915 €, čo predstavuje najväčší skok za posledné roky. Preto minimálnu hodinovú sadzbu (pri 40-hodinovom týždni) možno stanoviť na 5,259 € za hodinu.

Nezdaniteľná časť základu dane

Pre rok 2026 bude mesačná výška základnej nezdaniteľnej časti základu dane (NČZD) na daňovníka nastavená na 497,23 € mesačne, čo ročne predstavuje 5 966,73 €.

Mzdový rast a regionálne disparity v roku 2025

Rok 2025 priniesol rast miezd naprieč ekonomikou, čo potvrdzujú aj najnovšie údaje z analýzy portálu Platy.sk. Stredná hodnota základného mesačného platu dosiahla 1 690 eur v hrubom. To znamená, že polovica pracujúcich zarábala viac a polovica menej. V porovnaní s rokom 2024 ide o nárast takmer o 200 eur, čo poukazuje na pokračujúci tlak na rast miezd.

Zároveň však čísla ukazujú, že nie všetci zamestnanci pocítili zlepšenie rovnako. Najhoršie zarábajúca desatina pracujúcich mala základný mesačný plat len do 1 020 eur. Ani po započítaní bonusov či 13. platu sa ich mesačný príjem väčšinou nedostal nad 1 140 eur. Ide tak o skupinu, ktorá sa pohybuje len mierne nad úrovňou minimálnej mzdy.

Na opačnom konci príjmového spektra stálo desať percent najlepšie zarábajúcich, ktorí si mesačne pripísali viac ako 3 000 eur. Rozpätie medzi spodnou a hornou časťou mzdového rebríčka tak zostáva veľmi široké, aj napriek celkovému rastu miezd.

Bratislava vpredu, východ zaostáva

Z regionálneho pohľadu si aj v roku 2025 udržal prvenstvo Bratislavský kraj. Mediánová hodnota základného mesačného platu tu dosiahla 2 000 eur, čo je výrazne nad celoslovenským priemerom. Hlavné mesto a jeho okolie tak naďalej koncentrujú najlepšie platené pracovné miesta.

Vo väčšine ostatných krajov sa medián pohyboval okolo hranice 1 500 eur. Výnimkou bol Banskobystrický kraj, kde bola stredná hodnota približne o 50 eur nižšia, a Prešovský kraj, ktorý sa so sumou 1 400 eur nachádzal na chvoste rebríčka. Rozdiel medzi regiónom s najvyšším a najnižším mediánom tak predstavoval 600 eur, rovnako ako v predchádzajúcom roku. Tieto rozdiely naznačujú, že regionálne disparity v platoch sa napriek rastu miezd zatiaľ výraznejšie nezmenšujú.

Manažéri a IT špička, pomocné práce na dne

Najlepšie platenou skupinou boli v roku 2025 pracujúci vo vrcholovom manažmente. Polovica z nich mala základný mesačný plat vyšší ako 3 500 eur a najlepšie zarábajúca desatina prekročila hranicu 6 500 eur mesačne. Vysoké príjmy potvrdzujú aj dáta za konkrétne pozície, kde sa generálni riaditelia dostali na medián 5 200 eur a riaditelia závodov či IT oddelení na úroveň okolo 5 000 eur.

Silnú pozíciu si udržali aj IT špecialisti, ktorých mediánový plat dosiahol 2 500 eur. V porovnaní s nimi bol medián v manažmente nižší približne o 300 eur, čo poukazuje na vysoký dopyt po kvalifikovaných odborníkoch v oblasti technológií.

Na opačnom konci mzdového spektra sa nachádzali pomocné práce. Mediánový plat v tejto skupine sa nedostal ani na hranicu 1 000 eur a najhoršie zarábajúca desatina mala len do 820 eur mesačne. Podobne nízke ohodnotenie zaznamenal aj textilný priemysel, zatiaľ čo v cestovnom ruchu, gastronómii a službách sa stredná hodnota pohybovala okolo 1 200 eur.

Upratovači s najnižšími mzdami

Z pohľadu konkrétnych pracovných pozícií patrili medzi najnižšie ohodnotené upratovači a upratovačky. Až polovica pracujúcich na tejto pozícii mala základný mesačný plat len do 880 eur. Podobne nízky medián, približne 900 eur, mali krajčíri, vrátnici, pomocné sily v kuchyni či školníci. Tieto údaje poukazujú na to, že aj napriek rastu miezd v ekonomike zostávajú niektoré profesie dlhodobo podhodnotené.

Minimálna mzda a stupne náročnosti práce 2027

Od januára 2027 sa minimálna mzda na Slovensku opäť zvýši. Ak sa zástupcovia zamestnancov a zamestnávateľov nedohodnú na jej výške v rámci rokovaní tripartity, uplatní sa automatický výpočet stanovený zákonom. Ten počíta s tým, že v prípade nezhody sa minimálna mzda určí ako 60 percent priemernej mzdy spred dvoch rokov. Priemerná mzda za rok 2025 dosiahla 1 620 eur mesačne, čo znamená, že základná minimálna mzda v roku 2027 bude 972 eur mesačne. V porovnaní s rokom 2026 tak najnižšia mzda v krajine opäť vzrastie. Zvýšenie minimálnej mzdy sa dotkne aj pracovníkov vo vyššie kvalifikovaných profesiách, pri ktorých je stanovená minimálna výška.

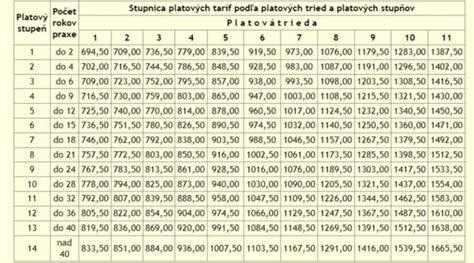

Zabudnite na jednu sumu: Štát diktuje 6 úrovní výplaty

Na Slovensku okrem základnej minimálnej mzdy funguje aj systém šiestich stupňov náročnosti práce. Každý stupeň má určenú vlastnú najnižšiu mzdu, ktorá sa odvíja od základnej minimálnej mzdy. So zvýšením základnej sumy na 972 eur sa automaticky zvýšia aj minimálne mzdy pre ostatné stupne práce. Medziročne sa jednotlivé stupne zvýšia o rovnakú sumu ako základná minimálna mzda.

| Stupeň náročnosti práce | Minimálna mzda (brutto) |

|---|---|

| 1. stupeň | 972 eur |

| 2. stupeň | 1 088 eur |

| 3. stupeň | 1 204 eur |

| 4. stupeň | 1 320 eur |

| 5. stupeň | 1 436 eur |

| 6. stupeň | 1 552 eur |

Aj tieto sumy predstavujú hrubú mzdu. Skutočná suma, ktorú zamestnanec dostane na účet, bude nižšia, keďže z hrubej mzdy sa odpočítavajú odvody a dane.

Ste pomocná sila alebo odborník? Toto rozhodne o vašej sume

Jednotlivé stupne minimálnej mzdy sú definované podľa náročnosti práce a zodpovednosti, ktorú zamestnanec pri svojej práci nesie.

- Prvý stupeň sa týka najjednoduchších pracovných činností. Ide najmä o podporné, prípravné alebo manipulačné práce vykonávané podľa presne stanovených postupov a pokynov.

- Druhý stupeň zahŕňa jednoduché remeselné činnosti alebo opakujúce sa administratívne práce. Patria sem napríklad obslužné rutiny, sanitárne práce v zdravotníctve alebo činnosti spojené s hmotnou zodpovednosťou.

- Tretí stupeň už zahŕňa odborné úlohy alebo samostatnú správu menej komplexných agend. Ide napríklad o tvorivé remeselné práce, riadenie prevádzkových procesov alebo úlohy so zvýšenou zodpovednosťou za bezpečnosť či majetok.

Top pozície s garanciou: Kto má nárok na viac ako 1 500 eur?

- Štvrtý stupeň práce zahŕňa samostatné vedenie odborných agend alebo plnenie metodických a systémových úloh. Patria sem aj špecializované zdravotnícke činnosti a riadenie zložitejších procesov.

- Piaty stupeň je určený pre vysoko špecializovanú koncepčnú alebo metodickú prácu. Zamestnanci v tomto stupni často riadia náročné projekty, nastavujú pracovné postupy a zodpovedajú za strategické rozhodnutia.

- Najvyšší, šiesty stupeň práce zahŕňa najnáročnejšie pozície.

tags: #porovnanie #miezd #ztp