Pri predaji nehnuteľného majetku vám neostane celý zisk. Časť z neho pôjde na platbu dane z predaja nehnuteľnosti a v určitých prípadoch aj na úhradu zdravotných odvodov. Táto povinnosť vyplýva z aktuálne platnej legislatívy a nevzniká automaticky každému. Podobne ako pri dani z predaja nehnuteľnosti, aj v tomto prípade môže byť predávajúci za istých okolností od tejto povinnosti oslobodený.

Kedy vzniká povinnosť zaplatiť zdravotné odvody?

Metodika určenia, ktorí predávajúci musia zaplatiť zdravotné odvody, je rovnaká ako pri dani z predaja nehnuteľnosti. Kľúčový je termín, kedy bola daná nehnuteľnosť predaná. Smerodajná je zákonom stanovená lehota, ktorej uplynutím predávajúcemu povinnosť zaplatiť zdravotné odvody pri predaji nehnuteľnosti zaniká. Platí to pri predaji nehnuteľnosti nadobudnutej všetkými možnými spôsobmi od jej kúpy cez dedenie až po darovanie.

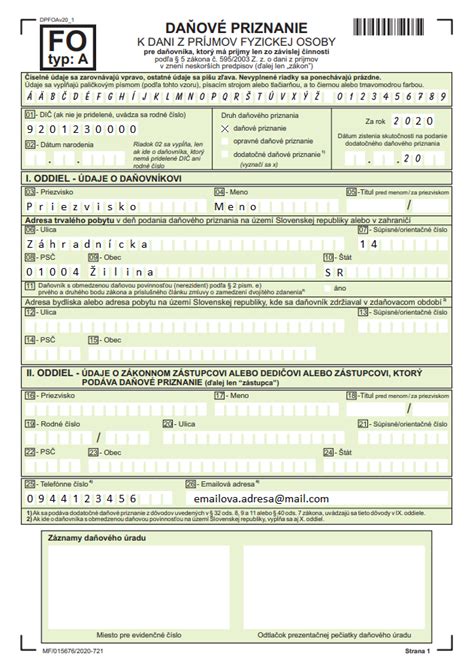

Ak predaj nie je oslobodený, zdaniteľný zisk uvediete v daňovom priznaní za rok, v ktorom ste prijali prvú platbu alebo podpísali zmluvu (podľa toho, čo bolo skôr). Ide o pasívny príjem, takže ním neznižujete základ dane prostredníctvom nezdaniteľnej časti na daňovníka. Po podaní priznania zdravotná poisťovňa zaradí tento zisk do ročného zúčtovania a vyrubí poistné.

Kedy je predávajúci oslobodený od platby zdravotných odvodov a daní?

Oslobodenie od dane a zdravotných odvodov nastáva za týchto okolností:

- pri predaji po 5 rokoch od nadobudnutia nehnuteľnosti kúpou

- pri predaji po 5 rokoch od nadobudnutia nehnuteľnosti dedením (v priamom rade alebo niektorým z manželov, ak uplynie aspoň päť rokov odo dňa nadobudnutia tejto nehnuteľnosti preukázateľne do vlastníctva alebo spoluvlastníctva poručiteľa)

- pri predaji po 5 rokoch od nadobudnutia nehnuteľnosti darovaním

- pri predaji po 5 rokoch od vyradenia nehnuteľnosti z obchodného majetku

- pri predaji nehnuteľnosti nadobudnutej reštitúciou alebo na základe osobitného predpisu

Ak ste byt, dom či pozemok vlastnili aspoň päť rokov (alebo ste ho zdedili v priamom rade po osobe, ktorá splnila päť rokov), príjem z predaja je oslobodený a nič nepriznávate.

Predmetom dane a ani odvodu na verejné zdravotné poistenie nie sú ani iné typy príjmov, ako napríklad prijatá náhrada oprávnenej osoby, úver a pôžička, podiel člena pozemkového spoločenstva, DPH uplatnená v cene tovaru, príjem z nadobudnutia nových akcií a podielov, cestovná náhrada do určitej výšky, nepeňažné plnenia (ochranné pracovné prostriedky, hygienické prostriedky), sumy prijaté zamestnancom ako preddavok od zamestnávateľa, suma na úhradu niektorých výdavkov zamestnanca, hodnota rekondičných pobytov a preventívnej zdravotnej starostlivosti, náhrada za používanie vlastného náradia, náhrada výdavkov a plnenie v súvislosti s výkonom funkcie (okrem náhrady ušlého zdaniteľného príjmu a náhrady za stratu času).

Od odvodu na verejné zdravotné poistenie sú oslobodené aj dávky a príspevky z verejného zdravotného poistenia, individuálneho zdravotného poistenia, sociálneho poistenia, nemocenského a úrazového zabezpečenia, dôchodky zo starobného dôchodkového sporenia, dávky a príspevky na zabezpečenie základných životných podmienok a riešenie hmotnej núdze, sociálne služby, peňažné príspevky na kompenzáciu ťažkého zdravotného postihnutia, štátne dávky a sociálne dávky, príplatok k náhrade príjmu, príplatok k nemocenskému, príplatok k podpore pri ošetrovaní člena rodiny, príplatok k peňažnej pomoci v materstve a príplatok k dôchodku, plnenia v rámci aktívnej politiky trhu práce (okrem platieb súvisiacich s príjmami podľa § 6), jednorazový príspevok za výkon mimoriadnej služby, dávky výsluhového zabezpečenia a služby sociálneho zabezpečenia príslušníkov ozbrojených síl, vecné dary alebo peňažné dary poskytované príslušníkom Hasičského a záchranného zboru, plnenia z poistenia osôb (okrem plnenia z poistenia pre prípad dožitia určitého veku alebo doplnkového dôchodkového sporenia), prijaté náhrady škôd, náhrady nemajetkovej ujmy, plnenia na odstránenie alebo zmiernenie následkov mimoriadnej udalosti, plnenia z poistenia majetku a zodpovednosti za škodu (okrem straty zdaniteľného príjmu, škody na obchodnom majetku, škody súvisiacej s podnikaním a prenájmom, škody na prenajatom majetku), štipendiá, úroky z preplatku na dani, výhry v lotériách a iných podobných hrách, prijaté ceny alebo výhry do hodnoty 165,97 eura, suma daňového zvýhodnenia na vyživované dieťa, peňažné náhrady z Fondu ochrany vkladov a Garančného fondu investícií, príjem z predaja podielového listu do výšky aktuálnej ceny, prijatá náhrada za vyvlastnenie pozemkov a stavieb, finančné prostriedky z grantov, zamestnanecká prémia, hmotné zabezpečenie žiakov stredných odborných škôl, peňažné alebo nepeňažné plnenie od Fondu národného majetku.

Zdravotné poistenie sa neplatí ani z príjmu, z ktorého sa platí daň vyberaná zrážkou, konkrétne je oslobodený úrok, výhra alebo iný výnos plynúci z vkladov na vkladných knižkách, z peňažných prostriedkov bežných účtov, z účtov stavebných sporiteľov a z vkladových účtov (s výnimkou, ak je príjemcom úroku alebo výnosu podielový fond, doplnkový dôchodkový fond, dôchodkový fond, banka alebo pobočka zahraničnej banky alebo Exportno-importná banka Slovenskej republiky), výnos z majetku v podielovom fonde, príjmy z podielových listov dosiahnuté z ich vyplatenia.

Ako sa vyhnúť dani z kapitálových výnosov pri predaji nehnuteľností (2023) – 121 vysvetlení vylúčenia

Výška zdravotných odvodov pri predaji nehnuteľnosti

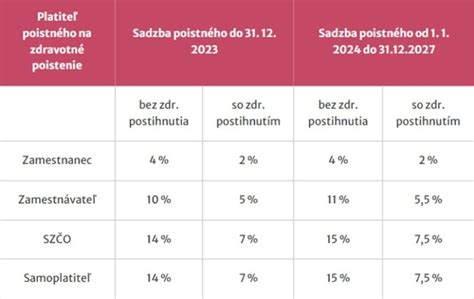

Predávajúci, ktorí predajú svoju nehnuteľnosť bez ohľadu na spôsob jej nadobudnutia počas trvania 5-ročnej lehoty, oslobodení od platenia zdravotných odvodov nebudú. Podľa zákona musia zaplatiť zdravotné odvody vo výške 14 %.

Výsledná výška zdravotných odvodov sa neplatí z celkovej predajnej ceny nehnuteľnosti. Zdravotná poisťovňa určuje výslednú výšku týchto odvodov z vymeriavacieho základu, ktorý predstavuje zisk z predaja nehnuteľnosti po odpočítaní preukázaných výdavkov.

Zľava pre ZŤP osoby

14 % zdravotné odvody pri predaji nehnuteľnosti nie sú povinní uhrádzať všetci predávajúci, ktorí predali nehnuteľnosť počas trvania 5-ročnej lehoty. Výnimku tvoria osoby so štatútom ZŤP, ktorým zo zákona vyplýva polovičná výška týchto zdravotných odvodov rovnako ako pri platbe zdravotného poistenia. Po predaji akéhokoľvek nehnuteľného majetku do 5 rokov od jeho nadobudnutia tak budú uhrádzať odvody „len“ vo výške 7 %.

Príklad výpočtu zdravotných odvodov

Pani Jana nadobudla v roku 2020 byt za 100 000 EUR. V byte vykonala rozsiahlu rekonštrukciu v hodnote 15 000 EUR. V roku 2022 pani Jana tento byt predala v spolupráci s realitnou kanceláriou za 130 000 EUR. Provízia realitnej kancelárie bola vo výške 3 900 EUR.

Pre výpočet dane a odvodov od celkového príjmu za predaj bytu odrátame všetky oprávnené výdavky vrátane kúpnej ceny, ktorú sme za byt v roku 2020 zaplatili.

Výpočet zisku bude nasledovný:

130 000 EUR (predajná cena) - 100 000 EUR (kúpna cena) - 15 000 EUR (rekonštrukcia) - 3 900 EUR (provízia RK) = 11 100 EUR.

Suma 11 100 EUR predstavuje zisk pani Jany, z ktorého sa vypočíta daň a zdravotné odvody. Zdravotná poisťovňa si vypočíta nedoplatok na zdravotnom poistení vo výške 14 % zo zisku, čo je 1 554 EUR (11 100 EUR * 0,14).

Zaplatené zdravotné odvody ako výdavok v daňovom priznaní

Zaplatené zdravotné odvody sa dajú využiť aj pri znižovaní základu dane. Legislatíva totiž umožňuje zahrnúť túto položku medzi preukázateľné výdavky. V rámci výpočtu základu dane sa zahrnú do daňového priznania k dani z príjmu, v ktorom sa priznávajú všetky príjmy z prenájmu nehnuteľnosti.

Ako sa oznamuje výška zdravotných odvodov?

Kým pri dani z predaja nehnuteľnosti musí daňovník zahrnúť výnosy z predaja nehnuteľného majetku do daňového priznania a vypočítať výšku tejto dane sám, pri zdravotných odvodoch vyráta ich výšku príslušná zdravotná poisťovňa. Robí tak na základe údajov vyplývajúcich z daňového priznania k dani z príjmu, ktoré bolo podané za rok, kedy bola daná nehnuteľnosť predaná. Výšku zdravotných odvodov potom oznámi daňovníkovi formou ročného zúčtovania zdravotného poistenia.

Ak predávajúcemu vznikne povinnosť uhradiť zdravotné odvody pri predaji nehnuteľnosti, zdravotná poisťovňa v rámci zaslaného ročného zúčtovania určí aj termín, dokedy majú byť odvody zaplatené. V ročnom zúčtovaní zdravotného poistenia budú vyčíslené ako nedoplatok, ktorý je potrebné zaplatiť jednorazovo.

Dôležité termíny a postupy

Moment nadobudnutia je dôležitý pre plynutie päťročnej lehoty. Pri kúpe, darovaní a zámene sa vlastníctvo nadobúda povolením vkladu do katastra. Pri dedení ide o deň smrti poručiteľa. Pri posudzovaní oslobodenia sa sleduje skorší z dvoch okamihov - deň uzavretia kúpnej (resp. budúcej kúpnej) zmluvy alebo deň prijatia prvej platby/preddavku.

Ak ste v tomto roku predali alebo ešte len predáte nehnuteľnosť a do konca tohto roka obdržíte príjem z tejto transakcie, budete musieť do konca marca nasledujúceho roka (pri odklade do konca júna) tento príjem uviesť v daňovom priznaní. Pôjde o ostatný príjem a k tomu prislúchajúca výška výdavkov, ktoré uvediete v daňovom priznaní typu B. Príjem z predaja nehnuteľnosti sa uvádza v daňovom priznaní za rok, v ktorom ste nehnuteľnosť predali a prijali peniaze. Aj keď vám z predaja nevznikne žiadny zisk a daň z príjmu vyjde nulová, daňové priznanie je potrebné podať vždy, ak ste nehnuteľnosť predali do 5 rokov od nadobudnutia.

Preukázateľné výdavky

Zdaniteľný príjem z predaja je rozdiel medzi dosiahnutým príjmom a preukázanými výdavkami. Tento zisk patrí do § 8 (ostatné príjmy), v priznaní sa uvádza v príslušnej tabuľke a nejde o aktívny príjem, preto sa naň nevzťahuje nezdaniteľná časť na daňovníka. Preukázané výdavky môžu zahŕňať:

- zaplatená kúpna cena (pri kúpe nehnuteľnosti)

- všeobecná hodnota z uznesenia o dedičstve (pri dedení)

- znalecká cena ku dňu darovania (pri darovaní, ak bol predaj u darcu oslobodený) alebo pôvodná obstarávacia cena darcu (ak u darcu predaj oslobodený nebol)

- technické zhodnotenie, opravy a údržba

- poplatky na katastri

- právne služby

- znalecký posudok

- provízia realitnej kancelárie

- daňová zostatková cena (ak bola nehnuteľnosť v obchodnom majetku)

Zmysel má dôkladná dokumentácia výdavkov: odkladajte kúpnu zmluvu, uznesenie o dedičstve, znalecké posudky, faktúry za rekonštrukciu, províziu realitnej kancelárie, právne služby a poplatky. Pri predaji stavby s pozemkom si stanovte interné rozdelenie kúpnej ceny (napríklad podľa znaleckého posudku), aby ste vedeli preukázať výdavky pre každú položku samostatne.

tags: #poistne #na #zdravotne #poistenie #predaj #nehnutelnosti