Autori a umelci majú v oblasti zdaňovania príjmov a platenia príspevkov do umeleckých fondov špecifické postavenie. Tento článok poskytuje komplexný prehľad o paušálnych výdavkoch, príspevkoch do Literárneho fondu a ďalších relevantných aspektoch, ktoré ovplyvňujú ich finančnú situáciu. Cieľom je poskytnúť jasné a zrozumiteľné informácie, ktoré pomôžu autorom a umelcom orientovať sa v spleti daňových a odvodových povinností.

Zdaňovanie príjmov autorov a umelcov

Príjmy autorov a umelcov sa v zmysle zákona o dani z príjmov zaraďujú medzi príjmy z inej samostatnej zárobkovej činnosti, ak nepatria medzi príjmy zo závislej činnosti. Dôležité je rozlišovať medzi aktívnymi a pasívnymi príjmami, pretože spôsob ich zdanenia sa môže líšiť.

Aktívne a pasívne príjmy

- Aktívne príjmy zahŕňajú príjmy z vytvorenia diela a z podania umeleckého výkonu. Patria sem napríklad odmeny za napísanie knihy, zloženie hudby, vytvorenie grafického diela alebo za herecký výkon.

- Pasívne príjmy zahŕňajú príjmy z použitia diela a použitia umeleckého výkonu, teda príjmy za udelenie súhlasu na použitie diela a súhlasu na použitie umeleckého výkonu. Sem patria napríklad licenčné poplatky za použitie hudby vo filme, odmeny za predaj práv na preklad knihy do iného jazyka alebo tantiémy za verejné prehrávanie hudobného diela.

Príjmy z inej samostatnej zárobkovej činnosti, ak nepatria do príjmov zo závislej činnosti (§ 5 zákona o dani z príjmov) sú podľa § 6 ods. 2 písm. a) zákona o dani z príjmov (tzv. z vytvorenia diela a z podania umeleckého výkonu, pri ktorých daňovník uplatnil postup podľa § 43 ods. ods.). Podľa § 6 ods. 4 zákona o dani z príjmov príjmami z použitia diela a použitia umeleckého výkonu sú príjmy za udelenie súhlasu na použitie diela a súhlasu na použitie umeleckého výkonu, ak nepatria do príjmov uvedených v § 6 ods. 2 písm. a) zákona, pri ktorých daňovník uplatnil postup podľa § 43 ods. ods.

Príjmy z vytvorenia diela a z podania umeleckého výkonu podľa § 6 ods. 2 písm. a) zákona o dani z príjmov (aktívne autorské príjmy) a príjmy z použitia diela a použitia umeleckého výkonu podľa § 6 ods. 4 zákona o dani z príjmov (pasívne autorské príjmy) zdaňujú daňou vyberanou zrážkou (§ 43 ods. 3 písm. h) zákona o dani z príjmov), ak daňovník neuplatní postup podľa § 43 ods. ods.

Príjmy z vytvorenia diela a z podania umeleckého výkonu podľa § 6 ods. 2 písm. a) zákona o dani z príjmov a príjmy z použitia diela a použitia umeleckého výkonu podľa § 6 ods. 4 zákona o dani z príjmov nebudú podliehať zrážkovej dani len vtedy, ak daňovník uplatní postup podľa § 43 ods. 14 zákona o dani z príjmov, a vopred sa písomne dohodne s platiteľom dane, že sa daň vyberaná zrážkou neuplatní.

Podľa § 43 ods. 14 zákona o dani z príjmov je platiteľ dane povinný takúto dohodu oznámiť správcovi dane najneskôr do konca kalendárneho mesiaca nasledujúceho po uplynutí kalendárneho roka, v ktorom bola uzavretá a v ktorom na základe uzatvorenej písomnej dohody zrážku dane nevykonal (t. j. vo väzbe na výplatu, poukázanie alebo pripísanie úhrady príjmu v prospech daňovníka).

Uzatvorenie takejto dohody je platiteľ dane povinný správcovi dane oznámiť na tlačive, ktorého vzor určilo finančné riaditeľstvo a uverejnilo ho na svojom webovom sídle (Oznámenie o uzatvorení dohody s daňovníkom o nevyberaní dane zrážkou podľa § 43 ods.

Zrážková daň vs. Zdaňovanie v daňovom priznaní

- Zrážková daň: Pri tomto spôsobe platiteľ príjmu (napr. vydavateľstvo, divadlo, reklamná agentúra) zrazí z odmeny daň z príjmov (19 %) a príspevok do príslušného umeleckého fondu (napr. Literárneho fondu) a autorovi vyplatí už zdanenú sumu. Autor potom už nemá žiadne ďalšie povinnosti voči daňovému úradu.

- Zdaňovanie v daňovom priznaní: Pri tomto spôsobe sa autor s platiteľom príjmu dohodne, že daň zrážkou nevyberie. Autor následne príjem uvedie v daňovom priznaní a zdaní ho spolu s ostatnými príjmami. V tomto prípade si autor môže uplatniť paušálne výdavky alebo preukázateľné daňové výdavky, čím si môže znížiť základ dane.

Dohoda o nevyberaní dane zrážkou

Ak sa autor rozhodne zdaniť príjmy v daňovom priznaní, musí s platiteľom príjmu uzavrieť písomnú dohodu o tom, že platiteľ daň zrážkou nevyberie. Platiteľ dane je povinný túto dohodu oznámiť správcovi dane najneskôr do konca kalendárneho mesiaca nasledujúceho po uplynutí kalendárneho roka, v ktorom bola uzavretá.

Daňovník - spevák sa dňa 11.3.2025 písomne dohodol s platiteľom dane (objednávateľ vystúpenia), že z príjmu, ktorý mu vyplatí za podaný umelecký výkon, platiteľ dane daň vyberanú zrážkou nevyberie. Autor - daňovník fyzická osoba, daňovú povinnosť z uvedeného príjmu vysporiada prostredníctvom podania daňového priznania za zdaňovacie obdobie roku 2025 (ak mu povinnosť podať daňové priznanie vznikne podľa § 32 zákona o dani z príjmov).

Paušálne výdavky

Autori a umelci, ktorí zdaňujú príjmy v daňovom priznaní, si môžu uplatniť paušálne výdavky vo výške 60 % z úhrnu príjmov, najviac však do výšky 20 000 eur ročne. V paušálnych výdavkoch sú zahrnuté všetky výdavky, ktoré autor alebo umelec vynaložil na dosiahnutie, zabezpečenie a udržanie príjmov. To znamená, že autor si už nemôže uplatniť žiadne ďalšie výdavky, ako napríklad náklady na materiál, cestovné alebo prenájom priestorov. Príspevok do Literárneho fondu je súčasťou paušálnych výdavkov.

Nakoľko ide o príjmy podľa § 6 ods. 2 písm. a) zákona o dani z príjmov, daňovník si môže pri týchto príjmoch uplatniť výdavky percentom z príjmov vo výške 60 % z príjmov, najviac do výšky 20 000 eur v roku, ak nebude uplatňovať preukázateľné daňové výdavky a za predpokladu, že celé zdaňovacie obdobie nebol platiteľ DPH.

Pri príjmoch podľa § 6 ods. 4 zákona o dani z príjmov je možné uplatniť 40 % paušálne výdavky z príjmov, najviac do výšky 14 400 eur. Pri autorských odmenách plynúcich na základe autorských licenčných zmlúv, ktoré sa rozhodne autor (umelec) sám zdaniť vo svojom daňovom priznaní, ide o príjem posudzovaný podľa § 6 ods. 4 zákona o dani z príjmov, pri ktorom je možné uplatniť skutočné výdavky alebo 60 % paušálne výdavky s limitom max. 20000 eur ročne.

Kedy sa oplatí zdaniť autorský honorár zrážkou a kedy v daňovom priznaní?

Rozhodnutie závisí od viacerých faktorov, predovšetkým od postavenia autora z pohľadu zdravotného poistenia a sociálneho poistenia. V zásade je výhodnejšie podať daňové priznanie, ak je autor súčasne napr. študentom strednej školy, študentom vysokej školy alebo zamestnancom, pretože sa na neho nevzťahujú minimálne odvody na zdravotné poistenie. Efektívna sadzba zdanenia je v prípade podania daňového priznania nižšia ako je efektívna sadzba zdanenia v prípade zdanenia zrážkou.

Pri uplatnení možnosti zdanenia príspevkov podľa § 6 ods. 2 písm. a) ZDP prostredníctvom daňového priznania vzniká aj registračná povinnosť, aj povinnosť platiť za určených podmienok poistné na zdravotné a sociálne poistenie. Je to vhodné riešenie pre tých, ktorí si na základe uvedenia príspevkov do daňového priznania môžu uplatniť nezdaniteľné časti základu dane, daňový bonus, neohrozuje ich progresia zdanenia, navyše si odpočítajú daňové výdavky (napr. 40 %) a nemajú problém s platením poistného na ZP a SP.

V prípade nízkych súm autorských honorárov, napr. do 150 eur ročne, by bolo pre autora vhodnejšie zdaniť ich zrážkou. Ušetrená suma by predstavovala približne 20 eur ročne, pričom autor:

- sa musí registrovať na daňovom úrade,

- musí oznámiť zdravotnej poisťovni, že je SZČO,

- musí podať daňové priznanie typ - B (zamestnávateľ mu nemôže urobiť ročné zúčtovanie),

- musí včas zaplatiť daň a zdravotné poistenie.

Uvedené povinnosti môže autor plniť sám alebo s pomocou odborníkov. Úspora 20 eur sa v konečnom dôsledku v pomere k vynaloženému času (zorientovanie sa v daniach a odvodoch, vyplňovanie a podávanie tlačív, cesty na úrady alebo poštu) alebo sume zaplatenej za poradenské služby môže obrátiť na stratu.

Porovnanie zdanenia:

| Aspekt | Zdanenie zrážkou | Zdaňovanie v daňovom priznaní |

|---|---|---|

| Paušálne výdavky | Nie sú uplatniteľné | Možné uplatniť (60 % alebo 40 %) |

| Nezdaniteľná časť základu dane | Nie je uplatniteľná | Možné uplatniť |

| Sociálne a zdravotné poistenie | Neplatí sa | Môže vzniknúť povinnosť platiť |

| Administratívna náročnosť | Nízka | Vyššia |

Literárny fond a jeho príspevky

Literárny fond (LF) predstavuje kľúčovú inštitúciu v slovenskom kultúrnom prostredí, zriadenú zákonom s cieľom systematicky podporovať tvorivú činnosť v rôznych oblastiach umenia a kultúry. Jeho pôsobnosť zahŕňa nielen literatúru, ale aj divadlo, film, rozhlas, televíziu a zábavné umenie.

Finančné prostriedky fondu pochádzajú z príspevkov umelcov, autorov diel a používateľov diel. Tento článok sa podrobne venuje mechanizmom fungovania Literárneho fondu, najmä v kontexte príspevkov, ich výšky, splatnosti a s tým súvisiacich povinností, pričom reflektuje aj nedávne legislatívne zmeny týkajúce sa dobrovoľnosti príspevkov.

Legislatívny rámec a zmeny od roku 2023

Dôležitou zmenou v činnosti Literárneho fondu bol zákon č. 242/2020 Z. z., čl. II, ktorý novelizoval zákon NR SR č. 13/1993 Z. z. o umeleckých fondoch. Táto zmena, ktorá nadobudla platnosť 1. júla 2023, priniesla zrušenie povinného odvádzania 2% príspevkov do umeleckých fondov pre príjemcov autorských odmien a odmien výkonných umelcov. Hoci už nie sú povinné, tvorcovia a umelci môžu tieto príspevky odvádzať dobrovoľne, čím priamo prispievajú k napĺňaniu poslania fondu.

Práve tieto dobrovoľné 2% príspevky sú dôležitým základom pre tvorbu rozpočtu priamej podpornej činnosti. Pred novelou tieto príspevky tvorili významnú časť rozpočtu fondu a ich zrušenie ako povinných predstavovalo pre fond výzvu na zabezpečenie dostatočných finančných prostriedkov na podporu kultúry.

Z čoho sa platia príspevky?

Príspevky sa platili z odmien za vytvorenie a použitie diel, konkrétne z príjmov súvisiacich s:

- Slovesnými umeleckými dielami: Zahŕňajú knihy, scenáre, preklady a spracovania textov.

- Slovesnými odbornými dielami: Patria sem napríklad honorované prednášky lektorov v oblasti slovesnosti.

- Slovesnými vedeckými dielami: Sem spadajú honorované príspevky na vedeckých konferenciách v oblasti slovenčiny alebo príbuzných disciplín.

- Počítačovými programami: Odmeny za vytvorenie alebo licencovanie softvéru.

- Dielami použitými žurnalisticky: Príspevky do periodickej tlače, rozhlasu a televízie, ako aj novinárske fotografie.

- Umeleckými výkonmi: Konkrétne pri uvádzaní slovesných umeleckých diel, hudobných diel s textom, divadelných diel (herecké výkony), filmových diel (herecké výkony) a diel určených na vysielanie rozhlasom alebo televíziou (herecké výkony, dabing).

Príspevok sa neplatil, ak bola odmena zahrnutá do príjmu zo závislej činnosti, napríklad ak išlo o mzdu zamestnanca v pracovnom pomere. V takom prípade sa predpokladalo, že odvody a dane sú riešené v rámci štandardného pracovného vzťahu.

Výška a splatnosť príspevku (pred zmenou)

Pred novelou zákona bola výška príspevku stanovená na 2 % z odmeny umelca alebo autora diela. Táto odmena sa skladala z aktívnej zložky (za samotné vytvorenie diela) a pasívnej zložky (za udelenie licencie na použitie diela). Príspevok zrážal platiteľ autorskej odmeny, napríklad vydavateľstvo, a umelec tak dostal vyplatenú odmenu už zníženú o tento príspevok.

Platiteľ autorskej odmeny mal voči Literárnemu fondu konkrétne povinnosti:

- Odviesť príspevok na účet Literárneho fondu s príslušným variabilným symbolom, ktorý identifikoval kategóriu diela.

- Odoslať Literárnemu fondu tlačivo "Avízo", kde sa detailne rozpísala výška príspevkov podľa jednotlivých kategórií a ďalšie relevantné údaje potrebné pre evidenciu a kontrolu.

Príspevky sa platili za každý kalendárny mesiac, v ktorom boli autorské odmeny vyplatené, a to najneskôr do 20. dňa nasledujúceho mesiaca.

Platba príspevku

Príspevok do Literárneho fondu zráža a odvádza platiteľ odmeny (napr. vydavateľstvo) pri výplate odmeny autorovi. Platiteľ odmeny je povinný príspevok odviesť na účet Literárneho fondu do 20. dňa nasledujúceho mesiaca.

Oznamovacia povinnosť

Platiteľ odmeny je povinný oznámiť Literárnemu fondu poukázanie príspevku. Oznámenie sa podáva na tlačive, ktoré je k dispozícii na internetovej stránke Literárneho fondu. Lehota na podanie oznámenia je rovnaká ako lehota na odvedenie príspevku, teda do 20. dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom bola odmena vyplatená.

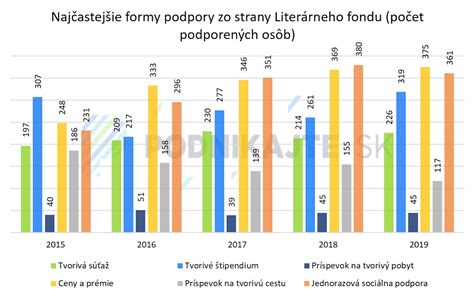

Literárny fond ako podpora tvorivej činnosti

Literárny fond poskytuje rôzne formy podpory, aby pomohol tvorcom v ich práci a rozvíjal kultúru na Slovensku. Medzi najvýznamnejšie patria:

- Tvorivé štipendium: Jeho účelom je podporiť vytvorenie, najmä však dokončenie nového literárneho diela alebo realizáciu umeleckého diela. Štipendium je nenávratná forma podpory, ktorá sa požaduje vrátiť len v prípade porušenia stanovených podmienok.

- Príspevok na tvorivú cestu: Umožňuje autorom a výkonným umelcom získať alebo doplniť materiál na pripravované dielo, resp. umelecký výkon, často formou cestovných alebo pobytových nákladov.

- Prémie za tvorivú činnosť: Udeľujú sa za pôvodné i prekladové literárne diela vysokej umeleckej hodnoty, za vedecké a odborné diela, novinárske diela, umelecké výkony. Tieto prémie sú uznaním kvality a prínosu tvorcu.

- Príspevok na liečenie tvorcov: Poskytuje sa na čiastočnú úhradu nákladov spojených s liečebným pobytom, čím fond prejavuje záujem o zdravie a pohodu umelcov.

- Tvorivé pobyty: Literárny fond zriaďuje a spravuje domovy, ktoré sa využívajú na tvorivé, rekreačné a liečebné pobyty, poskytujúc tak umelcom prostredie na sústredenú prácu alebo oddych.

Štipendiá na preklad literárnych diel

Literárny fond poskytuje aj štipendiá na preklad literárnych diel, čo je významná pomoc pre prekladateľov umeleckej i odbornej literatúry. Tieto štipendiá im umožňujú sústrediť sa na prekladateľskú tvorbu a nemusia prekladať literatúru "po večeroch" popri inej práci.

Kategórie a výška štipendií

- Kategória A: Určená pre etablovaných prekladateľov, ktorí môžu žiadať o štipendium na 2 až 12 mesiacov (v podprograme prekladu umeleckej literatúry až na 24 mesiacov). Mesačná výška štipendia zodpovedá výške priemernej mzdy v hospodárstve Slovenskej republiky stanovenej za predchádzajúci (resp. predminulý) rok.

- Kategória B: Určená pre začínajúcich prekladateľov, ktorí môžu žiadať o štipendium na 2 až 12 mesiacov. Mesačná výška prideleného štipendia zodpovedá výške minimálnej mzdy v hospodárstve Slovenskej republiky stanovenej za predchádzajúci (resp. predminulý) rok.

Dôležité je, že prostriedky získané ako štipendium nepodliehajú zdaneniu, čo predstavuje ďalšiu výhodu pre prekladateľov.

Autorský zákon a jeho vplyv na zdaňovanie príjmov

Nový autorský zákon priniesol niekoľko zmien, ktoré ovplyvňujú zdaňovanie príjmov autorov a umelcov. Dôležité je poznať definíciu autorského diela a vedieť, ktoré diela sú chránené autorským právom.

Autorské dielo

Podľa autorského zákona je autorským dielom literárne, vedecké alebo umelecké dielo, ktoré je výsledkom vlastnej tvorivej duševnej činnosti autora. Zákon uvádza exemplárny výpočet jednotlivých diel, na ktoré sa vzťahuje autorskoprávna ochrana, ako napríklad slovesné dielo, počítačový program, hudobné dielo, audiovizuálne dielo, dielo výtvarného umenia a pod.

Dielo na objednávku

Dielo na objednávku je dielo vytvorené autorom na základe zmluvy o dielo. Ak autor vytvoril dielo na objednávku, platí, že udelil súhlas na jeho použitie na účel vyplývajúci zo zmluvy, ak nie je dohodnuté inak.

Zamestnanecké dielo

Zamestnanecké dielo je dielo vytvorené zamestnancom na splnenie povinností vyplývajúcich mu z pracovnoprávneho vzťahu. Majetkové práva k zamestnaneckému dielu vykonáva zamestnávateľ, ak nie je dohodnuté inak.

Príklady z praxe

Príklad 1: Autor píše knihy

Daňovník fyzická osoba napíše knihu. Kniha kúpi vydavateľstvo a zaplatí mu v roku 2025 dohodnutý honorár. Takto dosiahnuté príjmy vyplatené daňovníkovi v roku 2025 sa zdaňujú daňou vyberanou zrážkou za predpokladu, že autor vopred pred vyplatením honoráru s vydavateľstvom neuzatvorí dohodu o tom, že mu daň nevyberie. Platiteľ dane (vydavateľstvo) v tomto prípade daň zrazí a odvedie správcovi dane v zákonom určenej lehote a autorovi vyplatí honorár znížený o zrazenú daň.

Príklad 2: Umelec predáva diela

Fyzická osoba umelec (maliar) vytvoril dielo z vlastného podnetu, bez zadania od objednávateľa (bez uzatvorenia zmluvy) a na vlastné náklady, ktoré následne predá. Maliar takéto príjmy z vytvorenia diela zaradí medzi príjmy podľa § 6 ods. 2 písm. a) zákona o dani z príjmov, a to aj napriek tomu, že nemá uzatvorenú zmluvu o dielo. V danom prípade ide o dielo spĺňajúce charakter duševnej tvorivej činnosti podľa autorského zákona, pričom z takto dosiahnutých príjmov sa daň vyberaná zrážkou neuplatní.

Príklad 3: Spevák vystupuje

Daňovník - spevák sa dňa 11.3.2025 písomne dohodol s platiteľom dane (objednávateľ vystúpenia), že z príjmu, ktorý mu vyplatí za podaný umelecký výkon, platiteľ dane daň vyberanú zrážkou nevyberie. Autor - daňovník fyzická osoba, daňovú povinnosť z uvedeného príjmu vysporiada prostredníctvom podania daňového priznania za zdaňovacie obdobie roku 2025. Príjem plynúci za podaný umelecký výkon zahrnie medzi príjmy podľa § 6 ods.2 písm. a) zákona o dani z príjmov, a to príjmy z podania umeleckého výkonu, pri ktorých daňovník uplatnil postup podľa § 43 ods. 14 (uzatvoril dohodu o neuplatnení zrážkovej dane). Nakoľko ide o príjmy podľa § 6 ods. 2 písm. a) zákona o dani z príjmov, daňovník si môže pri týchto príjmoch uplatniť výdavky percentom z príjmov vo výške 60 % z príjmov, najviac do výšky 20 000 eur v roku, ak nebude uplatňovať preukázateľné daňové výdavky a za predpokladu, že celé zdaňovacie obdobie nebol platiteľ DPH.

Sociálne a zdravotné poistenie

Autori a umelci, ktorí zdaňujú príjmy v daňovom priznaní, sa stávajú samostatne zárobkovo činnými osobami (SZČO) a môžu im vzniknúť povinnosti v oblasti sociálneho a zdravotného poistenia.

Zdravotné poistenie

Ak sa daň nevyberie zrážkou z odmeny za podanie umeleckého výkonu, resp. vytvorenie diela (aktívna zložka autorskej odmeny), v tomto prípade sa umelec alebo autor hudobného diela stane samostatne zárobkovo činnou osobou (ďalej len “SZČO”), na základe čoho sa musí registrovať na daňovom úrade (požiadať o pridelenie DIČ) a oznámiť svojej zdravotnej poisťovni, že sa stal platiteľom poistného ako SZČO.

Mať status SZČO pre umelca alebo autora hudobného diela znamená, že mu môžu (ale nemusia) vzniknúť napríklad tieto povinnosti:

- platenie preddavkov na zdravotné poistenie,

- platenie nedoplatku ročného zúčtovania zdravotného poistenia.

Sociálne poistenie

Ak príjmy autora/umelca presiahnu určitú hranicu, vzniká mu povinnosť platiť aj odvody na sociálne poistenie.