V súčasnosti sa stáva bežným javom presťahovať sa za prácou. Preto ľudia prirodzene odchádzajú inam za prácou či lepšími pracovnými podmienkami, najmä čo sa týka platového ohodnotenia. S presťahovaním súvisí hľadanie ubytovania. Ponuka atraktívnych zamestnaneckých benefitov je v dnešnej dobe kľúčová nielen pre prilákanie špičkových talentov, ale aj pre udržanie si súčasných zamestnancov. Zaujímavé a praktické benefity dokážu výrazne odlíšiť spoločnosť od konkurencie na trhu práce a zároveň ju urobiť atraktívnejšou pre potenciálnych zamestnancov. Prispievajú tiež k celkovej spokojnosti a angažovanosti zamestnancov.

Keď sa zamestnanci cítia ocenení a podporovaní, ich spokojnosť s prácou sa prirodzene zvyšuje, čo sa následne prejavuje vo vyššej angažovanosti a produktivite. Medzi najatraktívnejšie benefity, ktoré podľa portálu Profesia patria k vyhľadávaným, sa radí aj príspevok na bývanie. V niektorých odvetviach nie je neobvyklé, že sa časť mzdy vyplatí aj v tzv. naturáliách (napr. výrobkoch, ale aj formou výkonov či služieb). Tento postup je však možný len nad rámec minimálnej mzdy a iba so súhlasom zamestnanca a za ním akceptovaných podmienok.

Príspevok na bývanie ako súčasť zamestnaneckých benefitov

Príspevok na bývanie, ako jeden z mnohých zamestnaneckých benefitov, môže mať rôznu podobu a pravidlá poskytovania. Je dôležité rozlišovať medzi príspevkom, ktorý zamestnávateľ poskytuje v rámci svojho interného systému benefitov, a príspevkom na bývanie ako formou štátnej podpory. Všeobecne môžeme benefity rozdeliť na peňažné a nepeňažné. Pre zamestnanca môžu predstavovať buď zdaniteľný príjem, alebo príjem, ktorý zdaneniu nepodlieha. Rozhodujúce pre to, či je takýto príjem zdaniteľný alebo nie, nie je forma jeho poskytnutia (peňažná či nepeňažná), ale jeho charakter a zadefinovanie v zákone o dani z príjmov.

Zdaňovanie a odvody zamestnaneckých benefitov

Príjmy, ktoré zamestnávateľ poskytne zamestnancovi a ktoré podľa § 5 ods. 1 - 4 Zákona o dani z príjmov patria do príjmov zo závislej činnosti, predstavujú pre zamestnanca zdaniteľný príjem. Toto platí bez ohľadu na ich právny dôvod, pravidelnosť a poskytnutie v peňažnej alebo nepeňažnej forme, s výnimkou prípadov špecifikovaných v zákone. Za zdaniteľný príjem sa za bežných okolností nepovažujú príjmy vymedzené v § 5 ods. 5 Zákona o dani z príjmov, ktoré nie sú predmetom dane, a príjmy vymedzené v § 5 ods. 7 Zákona o dani z príjmov, ktoré sú od dane oslobodené.

Zamestnávatelia často poskytujú rôzne finančné príspevky, ako napríklad pri narodení dieťaťa, príspevok na podporu bývania, príspevok na dopravu alebo finančný príspevok k svadbe. Všetky takéto príspevky sú pre zamestnanca považované za zdaniteľný príjem a podliehajú všetkým príslušným odvodom. V situácii, keď zamestnávateľ poskytuje zamestnancovi benefit, ktorý nie je oslobodený od dane, zamestnávateľ je povinný zraziť zamestnancovi príslušné odvody a preddavok na daň.

Príklad zdanenia príspevku na bývanie

Ak zamestnávateľ poskytol zamestnancovi príspevok na nájomné bývanie vo výške 400 €, a zamestnanec pracuje u zamestnávateľa od roku 2005, tento príjem sa zdaňuje. V prípade, ak by hodnota príspevku bola oslobodená v sume najviac 350 € mesačne, zdaňuje sa len rozdiel medzi poskytnutým príspevkom a oslobodenou sumou, teda v tomto prípade 50 €.

Daňové hľadisko pri poskytovaní benefitov

Pri poskytovaní benefitov zamestnancom je nevyhnutné zohľadniť daňové hľadisko. Za zamestnanecký benefit je možné považovať čokoľvek, čo je poskytnuté zamestnancovi nad rámec jeho bežnej mzdy. Určité výdavky zamestnávateľa na poskytnutie benefitov zamestnancom sú limitované osobitným predpisom a tieto výdavky sú potom pre zamestnávateľa daňovo uznateľné do výšky tohto limitu. Príkladom sú cestovné náhrady do výšky, ktorú umožňuje príslušný zákon.

Avšak, zákon o dani z príjmov povoľuje zahrnúť určité benefity do daňových výdavkov aj vtedy, ak presahujú stanovené limity podľa § 19 ods. 1 zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len „zákon o dani z príjmov“). Toto platí za podmienky, že boli dojednané v pracovnej zmluve, kolektívnej zmluve alebo internom predpise zamestnávateľa a zamestnancovi boli zdanené ako príjem zo závislej činnosti. Ide najmä o výdavky podľa § 5 ods. 1 a ods. 3 písm. d) zákona o dani z príjmov, napríklad finančný príspevok na stravovanie nad zákonom stanovený limit. Z tohto dôvodu je podstatné, aby mal zamestnávateľ k dispozícii, napríklad pre účely daňovej kontroly, vypracovaný interný predpis, alebo aby bol benefit explicitne uvedený v pracovnej či kolektívnej zmluve.

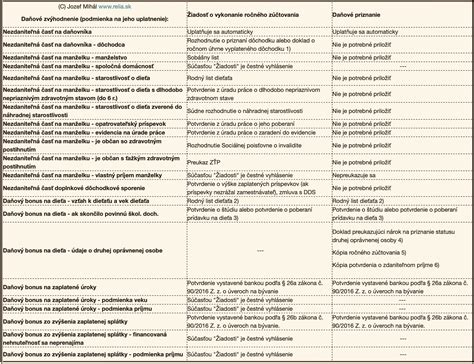

Ukážka-Zamestnanecké benefity z pohľadu dane a odvodov aktuálne v roku 2018

Daňové a odvodové aspekty príspevku na bývanie zo sociálneho fondu

V prípade, že je príspevok na bývanie poskytovaný zo sociálneho fondu, je potrebné dodržať určité zásady. Tvorba sociálneho fondu musí byť v súlade so stanovenými pravidlami a v zákonom stanovenej výške. Príspevok zo sociálneho fondu môže byť poskytnutý len v súlade s ustanoveniami zákona o sociálnom fonde. Poskytovanie benefitov zo sociálneho fondu by malo byť riadne upravené v internom predpise zamestnávateľa. Tvorba sociálneho fondu predstavuje pre zamestnávateľa daňový výdavok, ak sú dodržané podmienky jeho tvorby podľa príslušného zákona.

Mzda a naturálna mzda

Mzda je peňažné plnenie alebo plnenie peňažnej hodnoty (naturálna mzda) poskytované zamestnávateľom zamestnancovi za prácu. Ako naturálnu mzdu možno poskytovať výrobky, výkony, práce a služby. Poskytovanie naturálnej mzdy vo forme liehovín alebo iných návykových látok nie je dovolené. Zamestnávateľ nesmie zamestnancovi jednostranne určiť, v ktorých zariadeniach kupoval tovar alebo využíval ich služby.

Príspevok na bývanie v kontexte štátnej podpory

Na Slovensku existuje možnosť čerpať príspevky od štátu, ak spĺňate stanovené kritériá. Úrad práce vám môže poskytnúť príspevok na bývanie v prípade, že ste boli určité obdobie v evidencii uchádzačov o prácu. K dispozícii máte dva druhy príspevkov: príspevok na podporu mobility za prácou a príspevok na presťahovanie za prácou.

Príspevok na podporu mobility za prácou

Tento príspevok slúži na úhradu určitej čiastky výdavkov na bývanie, ktoré súvisia so zmenou pobytu na základe získania zamestnania. Príspevok sa dostáva minimálne šesť mesiacov. Podmienkou je, aby ste boli minimálne tri mesiace uchádzačom o zamestnanie v evidencii príslušného úradu práce. O príspevok treba požiadať úrad písomne do troch mesiacoch odo dňa vyradenia z evidencie uchádzačov o zamestnanie. K tomu, aby mohli vašu žiadosť prijať, je potrebný doklad o zmene trvalého pobytu alebo o nahlásení prechodného pobytu a pracovná zmluva. Zamestnanie, ktoré je dôvodom vášho sťahovania, musí byť od pôvodného bydliska vzdialené aspoň 50 kilometrov. Finančné prostriedky na bývanie sú poskytované na mesačné výdavky na nájomné a výdavky spojené s užívaním bytu. Medzi úradom a zamestnancom sa uzatvára písomná dohoda o poskytnutí príspevku. Príspevok sa poskytuje maximálne šesť mesiacov. Ak bol zamestnanec pred nájdením zamestnania znevýhodneným uchádzačom, príspevok sa mu bude vyplácať ďalších šesť mesiacov. Suma príspevku je 80% z výšky výdavkov na bývanie, najviac môže byť poskytnutých 400 eur. Ak ide o manželov a obaja spĺňajú dané požiadavky, je to až 600€.

Príspevok na presťahovanie za prácou

Úrad práce poskytuje tento príspevok rovnako na úhradu výdavkov súvisiacich so zmenou pobytu kvôli získaniu zamestnania. Vypláca sa minimálne šesť mesiacov. Žiadateľ o túto dávku musel byť v evidencii kandidátov o prácu tri mesiace a o príspevok musí požiadať do šiestich mesiacov odo dňa vyradenia z evidencie, aby jeho žiadosti mohlo byť vyhovené. K žiadosti o príspevok treba doložiť doklad o zmene trvalého bydliska a pracovnú zmluvu. Toto miesto však musí byť vzdialené najmenej 70 kilometrov od miesta pôvodného bydliska. Aj v tomto prípade sa uzavrie písomná dohoda o poskytnutí príspevku medzi úradom a zamestnancom. Príspevok je možné čerpať najviac počas dvoch rokov v maximálnej sume 4000€. Ak sú žiadateľmi manželia, z ktorých obaja spĺňajú podmienky dĺžky evidencie, ide o sumu 6000€.

Príspevok na bývanie v kontexte štátom podporovaného nájomného bývania

V zmysle súčasnej právnej úpravy Zákonníka práce má zamestnávateľ možnosť poskytnúť zamestnancovi príspevok na štátom podporované nájomné bývanie. Je však dôležité zdôrazniť, že ide o možnosť zamestnávateľa, nie o jeho povinnosť. Príspevok na štátom podporované nájomné bývanie bol do slovenského právneho poriadku zavedený od 1. januára 2023, kedy nadobudla účinnosť nepriama novela zákona č. 311/2001 Z. z. Zákonníka práce v znení neskorších predpisov (ďalej len „Zákonník práce“), ktorá bola zverejnená v Zbierke zákonov ako zákon č. 222/2022 Z. z. o štátnej podpore nájomného bývania a o zmene a doplnení niektorých zákonov. Podmienky poskytovania tohto príspevku upravuje ust. § 152c Zákonníka práce.

Vzhľadom na túto možnosť je nevyhnutné, aby si každý zamestnávateľ sám najprv rozhodol, či bude daný inštitút zakotvený v Zákonníku práce využívať, a to buď priamo v kolektívnej zmluve alebo vo svojom internom predpise. Pre všetky kategórie zamestnancov, ktorým sa poskytuje tento príspevok, platí podmienka, že musia byť nájomcami bytu štátom podporovaného nájomného bývania na základe nájomnej zmluvy podľa zákona č. 222/2022 Z. z.

Výška tohto príspevku je limitovaná najviac na 4 eurá na meter štvorcový podlahovej plochy bytu. Zároveň je stanovená maximálna výška príspevku, bez ohľadu na rozlohu bytu, ktorá nesmie presiahnuť sumu 360 eur za kalendárny mesiac. Dôležitým aspektom je, že zamestnanca, ktorý požiada o príspevok na štátom podporované nájomné bývanie, nemožno žiadnym spôsobom znevýhodniť v porovnaní so zamestnancom, ktorý o tento príspevok nepožiada.

Ak zamestnanec nastúpil do pracovného pomeru v priebehu kalendárneho mesiaca, suma príspevku na štátom podporované nájomné bývanie sa zníži v pomere zodpovedajúcom počtu kalendárnych dní od začatia pracovného pomeru k poslednému dňu kalendárneho mesiaca a celkovému počtu kalendárnych dní v danom mesiaci. Príspevok na štátom podporované nájomné bývanie je splatný najneskôr posledný deň mesiaca nasledujúcom po mesiaci, za ktorý sa príspevok poskytuje.

Príspevok na bývanie v kontexte pomoci v hmotnej núdzi

Príspevok na bývanie je finančná podpora poskytovaná v rámci systému pomoci v hmotnej núdzi a slúži na čiastočné krytie nákladov spojených s bývaním pre domácnosti, ktoré si už v bežnej situácii nevedia zabezpečiť primerané bývanie bez tejto pomoci. Cieľom tejto dávky je zmierniť dopad nákladov na bývanie (napr. nájomné, služby, energie), ktoré môžu byť pre osoby s nízkym príjmom alebo v hmotnej núdzi neúmerne vysoké.

Príspevok je určený najmä pre členov domácností, ktoré sa nachádzajú v situácii, keď ich príjem a majetkové pomery nedovoľujú zabezpečiť si bývanie v primeraných podmienkach. Domácnosť musí byť v stave hmotnej núdze. To znamená, že jej príjem nedosahuje hranicu životného minima a zároveň nevedia tento stav prekonať vlastnými prostriedkami (napr. majetkom).

Životné minimum v Slovenskej republike (od 1. júla 2025)

| Kategória | Mesačné životné minimum |

|---|---|

| Jedna plnoletá fyzická osoba | 284,13 € |

| Každá ďalšia plnoletá osoba spoločne posudzovaná | 198,22 € |

| Nezaopatrené alebo zaopatrené neplnoleté dieťa | 129,74 € |

Pri posudzovaní sa zohľadňuje príjem a majetok všetkých členov domácnosti, nakoľko žiadosť podávajú spolu. Žiadateľom býva osoba, za ktorú sa poskytuje pomoc v hmotnej núdzi, alebo člen domácnosti tejto osoby. Príspevok nie je primárne určený pre domácnosti s dostatočne vysokým príjmom alebo majetkom, ktorý by potrebné výdavky dokázal zabezpečiť.

Aspoň jeden člen domácnosti musí byť vlastníkom alebo spoluvlastníkom bytu či rodinného domu, ktorý používa na bývanie, alebo môže byť nájomcom bytu/rodinného domu či obytnej miestnosti určenej na trvalé bývanie. V prípade nájmu musí byť v platnosti nájomná zmluva alebo iný právny dôvod, prečo daná osoba býva v nehnuteľnosti. Žiadateľ musí preukázať (vo väčšine prípadov) úhradu nákladov spojených s bývaním (napr. služby, nájomné, dane z nehnuteľnosti).

Príspevok na bývanie sa poskytuje mesačne v sume 308,40 eura, ak ide o domácnosť s viac ako štyrmi členmi domácnosti, alebo ak ide o nájom bytu alebo rodinného domu viac ako štyrmi nájomcami, ktorí sú súčasťou domácnosti, ktorej sa poskytuje pomoc v hmotnej núdzi. Tento príspevok sa môže týkať aj bývania v byte alebo rodinnom dome na základe práva zriadeného vecného bremena doživotného užívania nehnuteľnosti. V takýchto prípadoch sa preukazovanie uhrádzania nákladov za služby spojené s bývaním nevyžaduje.

Podmienky nároku na príspevok na bývanie sa opätovne prehodnocujú po uplynutí 12 po sebe nasledujúcich mesiacov od predchádzajúceho preukázania splnenia podmienok nároku na príspevok. Je dôležité poznamenať, že príspevok na bývanie v jednom byte, rodinnom dome alebo v obytnej miestnosti v zariadení určenom na trvalé bývanie patrí len raz, bez ohľadu na počet domácností užívajúcich daný byt.