Opatrovanie seniorov v Rakúsku je dôležitá služba pre starnúcu populáciu. Ak uvažujete o práci opatrovateľa alebo opatrovateľky v Rakúsku, je dôležité poznať podmienky, práva a povinnosti, ktoré s touto prácou súvisia. Práca opatrovateľa/opatrovateľky je nielen povolaním, ale mnohokrát poslaním pomáhať. Mnohí opatrovatelia nachádzajú v tejto práci zmysel a uspokojenie, keď môžu zlepšiť kvalitu života seniorov. V Rakúsku, kde sa očakáva nárast počtu starších ľudí v budúcnosti, je táto služba čoraz dôležitejšia. Tento článok vám poskytne komplexný prehľad o tom, čo potrebujete vedieť, ak sa rozhodnete pre túto cestu ako živnostník, s dôrazom na daňové a právne aspekty, ktoré sú relevantné pre opatrovateľov a opatrovateľky pracujúce v Rakúsku.

Kto sa môže stať opatrovateľom v Rakúsku?

Ak radi pomáhate starším ľuďom a máte kurz opatrovania alebo zdravotnícke vzdelanie, môžete sa stať opatrovateľom v Rakúsku. Dôležité je mať potrebné vzdelanie a zručnosti, ale aj osobné vlastnosti ako trpezlivosť, empatia a zodpovednosť. V prvom rade musíte ovládať reč krajiny, v ktorej chcete pracovať. V posledných rokoch už aj Rakúsko zvýšilo požiadavky na znalosť nemeckého jazyka. Ak chcete opatrovať seniorov, musíte do nej zahrnúť množstvo výrazov z medicínskej oblasti. Preto je výhodné absolvovať niektorý kurz a prejsť si nejaké knihy na tú tému, čím si doplníte znalosti jazyka. Opatrovateľské kurzy a kurzy nemčiny pre opatrovateľov sú veľmi užitočné.

Formy opatrovania: Zamestnanec vs. živnostník

Je dôležité rozlišovať medzi dvoma formami vykonávania opatrovateľskej činnosti:

- Závislá pracovná činnosť (zamestnanec): V tomto prípade ste zamestnaný a zamestnávateľ musí dodržiavať podmienky zákona týkajúce sa pracovného času, pracovného voľna a odvádzať odvody do sociálnej poisťovne.

- Nezávislá pracovná činnosť (živnostník): Ako živnostník si sami určujete pracovnú dobu a odmenu dohodou s pacientom alebo jeho rodinou.

Rozhodli ste sa pracovať ako opatrovateľka v Rakúsku na rakúsku živnosť? Skvelé rozhodnutie - táto forma spolupráce vám umožní pracovať legálne, zarábať pravidelne a využiť všetky výhody podnikania v zahraničí.

Práva, oprávnenia a povinnosti opatrovateľov - právny rámec

Práva, oprávnenia a povinnosti opatrovateľov sú zakotvené vo viacerých zákonoch. V prvom rade je potrebné pripomenúť rozdiel medzi opatrovateľskou činnosťou vykonávanou na základe závislej pracovnej činnosti (zamestnanec) a nezávislej pracovnej činnosti (živnostník).

Závislá pracovná činnosť (zamestnanec)

Najdôležitejšie znaky závislej pracovnej činnosti sú, že zamestnávateľ musí dodržiavať podmienky zákona týkajúce sa pracovného času, pracovného voľna a odvádzať odvody do sociálnej poisťovne. Zákon o opatrovaní osôb v súkromných domácnostiach platí pre opatrovanie osôb v ich súkromných domácnostiach. Pracovná zmluva môže byť uzatvorená medzi opatrovateľom, ktorý dovŕšil 18 rokov, a opatrovanou osobou alebo jej rodinným príslušníkom. Opatrovaná osoba musí mať priznaný nárok na opatrovateľský príspevok minimálne počas jedného 14-dňového pracovného turnusu, po ktorom nasleduje nepretržité pracovné voľno v dĺžke minimálne 3 dni. Zákon o pomocných silách a zamestnancoch v domácnostiach (HGHAG) sa vzťahuje na opatrovateľov, ktorí vykonávajú opatrovateľskú činnosť na základe pracovnoprávneho vzťahu, s výnimkou §5 a §6 ods. 1-3 tohto zákona.

Pracovný čas a voľno pre zamestnancov

Pre opatrovateľov, ktorí sú zamestnancami, platia nasledujúce pravidlá týkajúce sa pracovného času a voľna:

- V dvoch po sebe nasledujúcich týždňoch vykonávania opatrovateľskej činnosti (vrátane času pracovnej pohotovosti) nesmie pracovný čas prekročiť 128 hodín.

- Opatrovateľ má počas pracovného dňa nárok na minimálne 3 hodiny voľného času, počas ktorých nesmie byť ani v pracovnej pohotovosti.

- Pracovná zmluva končí smrťou pacienta, a to aj v prípade, ak je zmluva uzatvorená s jeho rodinným príslušníkom alebo inou osobou v zastúpení pacienta.

- Opatrovatelia v rámci pracovnoprávneho pomeru sú voči zamestnávateľovi povinní dodržiavať dohodnuté usmernenia, obzvlášť čo sa týka informovanosti zamestnávateľa, rodinných príslušníkov, lekárov a zdravotných zariadení v prípade zhoršenia stavu jemu zverenej osoby.

Nezávislá pracovná činnosť (živnostník)

Najdôležitejšie znaky nezávislej pracovnej činnosti sú, že doba vykonávanej činnosti a odmena je určovaná dohodou alebo uzatvorenou zmluvou medzi dvoma zmluvnými stranami - opatrovateľ na jednej strane a pacient/prípadne rodina na druhej. Opatrovateľ si musí sám zostaviť ročné zúčtovanie príjmu (Einnahme-Ausgaben-Rechnung). Živnostníci sa nemôžu odvolávať na zákonom stanovený pracovný čas, pracovné voľno, prípadne nejaké príplatky alebo zlepšenie podmienok pri výkone opatrovateľskej činnosti. Výkon a podmienky vykonávania živnosti v Rakúsku upravuje v prvom rade živnostenský zákon (GewO).

Zákon o zdravotníckej starostlivosti a ošetrovaní chorých (GuKG)

§ 3b Ods. 2 Z 1 až 5 des Gesundheits- und Krankenpflegegesetzes - (GuKG), definuje ďalšie činnosti, ktoré môže opatrovateľ vykonávať, pokiaľ sa nejedná o činnosti, ktorých vykonávanie si z medicínskeho hľadiska vyžaduje nariadenie odborného lekára, že tieto činnosti môže vykonávať aj osoba, ktorá nemá odbornú spôsobilosť na vykonávanie týchto činností. Ďalšie činnosti zahŕňa §14 Ods. 2 až 4 a § 15 Ods. 1.

Postup založenia a registrácie živnosti v Rakúsku

Založenie živnosti sa nahlasuje v mestách na Magistráte, mimo miest na okresných úradoch Bezirkshauptmannschaft (BH) podľa miesta výkonu opatrovateľskej činnosti. Odosiela sa to na tlačive Gewerbeanmeldung spolu s príslušnými prílohami. Je potrebné, aby opatrovateľ/ka bola prihlásená na prechodný pobyt (Meldezettel), bez tohto prihlásenia nie je možné založenie živnosti. Založenie živnosti príslušný BH oznámi na hospodárskej komore (WKO) a sociálnej poisťovni (SVS).

Hospodárska komora (WKO)

WKO - Wirtschaftskammer - Hospodárska komora - je zoskupenie všetkých podnikateľských subjektov v Rakúsku. Každá spolková krajina má príslušnú hospodársku komoru. Každý opatrovateľ/ka sa založením živnosti stáva členom hospodárskej komory, je mu pridelené číslo WKO (Mitgliedsnummer) - toto číslo sa používa ako variabilný symbol pri úhrade členských poplatkov, ktoré sa platia raz ročne pre jednotlivé spolkové krajiny podľa miesta podnikania (Standortverlegung). Ak zmeníte miesto výkonu podnikateľskej činnosti v priebehu roka, napríklad z jednej spolkovej krajiny do druhej, môže sa stať, že vám príde vyúčtovanie členského poplatku z oboch krajín. V prípade, že ste zaplatili členský poplatok vo viacerých spolkových krajinách, je možné si požiadať o započítanie.

Oznámenie podnikateľskej činnosti na Finančnom úrade

Po ohlásení živnosti je každý podnikateľ povinný do jedného mesiaca ohlásiť svoju podnikateľskú činnosť na príslušnom Finančnom úrade. Stačí neformálne prihlásenie buď písomnou alebo ústnou formou. Oznámenie podnikateľskej činnosti sa oznamuje na tlačive Verf 24 (Fragebogen) - tento formulár slúži na oznámenie začatia podnikateľskej činnosti v Rakúsku. Fragebogen sa odosiela s prílohami a dotazníkom (Beiblatt) na príslušný finančný úrad podľa miesta podnikania (Standortverlegung). Je potrebné ho odoslať do 1 mesiaca od začatia podnikateľskej činnosti s príslušnými prílohami. Na základe údajov v tomto dotazníku sa príslušný finančný úrad rozhodne, či bude živnostníkovi udelené daňové číslo - a tým pádom sa zahrnie do daňového systému, alebo zostane len v evidencii. Častou chybou pri vyplňovaní dotazníka je uvedenie vyšších príjmov ako sú vyššie uvedené sumy alebo prihlásenie sa na daň z obratu (UStG - Umsatzsteuer). Od 01.01.2021 je už len jedna poštová adresa pre Finanzamt: Finnazamt Österreich, Postfach 260, 1000 Wien.

Formulár E-106

Tento formulár slúži na to, aby opatrovateľ/ka mohla byť ošetrená na Slovensku, aj v Rakúsku, aj keď už na Slovensku nie je zdravotne poistená. Formulár sa odosiela elektronicky na SVS a SVS už vyplnenú E-106 posiela elektronicky na príslušnú zdravotnú poisťovňu na Slovensku, ktorú opatrovateľ/ka pred vycestovaním mala. S E106 si môžete vybaviť plnú zdravotnú starostlivosť aj na Slovensku, hoci platíte odvody len v Rakúsku.

Preloženie živnosti (zmena sídla prevádzky)

V prípade, že je potrebné preloženie prevádzky (zmena sídla prevádzky), je potrebné to nahlásiť na obvodnom úrade (Bezirkshauptmannschaft), alebo v mestách na magistráte. Na základe zákona je potrebné toto hlásenie vykonať do 3 týždňov po zmene miesta výkonu činnosti. Ak je živnosť prihlásená v rodine, v ktorej opatrovateľ vykonáva svoju činnosť, musí v prípade úmrtia pacienta, alebo ukončenia svojej činnosti preložiť aj svoju živnosť, to znamená preložiť prevádzku. Novým miestom prevádzky je zvyčajne bydlisko nového pacienta. Horšie je to v prípade, ak trvá dlhší čas, kým si opatrovateľ zoženie nové miesto. Živnosť ostáva samozrejme prihlásená na mieste, kde už nevykonáva svoju činnosť. Kým opatrovateľ nemá nové pôsobisko, nemá kam svoju živnosť preložiť. To so sebou prináša často komplikácie, ako je napríklad doručovanie pošty. Lepšie sú na tom opatrovatelia, ktorí majú živnosť prihlásenú na adrese sprostredkovateľskej agentúry v Rakúsku, samozrejme za predpokladu, že im tá včas preposiela ich poštu. O preložení živnosti a zmene pôsobiska je automaticky informovaná SVS a WKO. Nie je potrebné to osobitne oznamovať. Žiadateľ obdrží poštou novú živnosť s novým registračným číslom.

Pozastavenie a zrušenie živnosti

Pozastavenie živnosti

Živnosť je možné pozastaviť na pobočke príslušnej hospodárskej komory - WKO. Zákonná lehota na pozastavenie živnosti je 3 týždne po ukončení živnostenskej činnosti. Vo výnimočných prípadoch je možné pozastavenie živnosti až 18 mesiacov dozadu. Pri spätnom pozastavení živnosti sa aj spätne zruší povinné sociálne poistenie v SVS/SVA. Spätne nie je možné zrušiť iba jednu časť z povinného poistenia, a to zdravotné poistenie. Po pozastavení živnosti dostane žiadateľ potvrdenie z WKO o tom, že bola živnosť pozastavená a neskoršie aj zo SVS/SVA, že bolo ukončené aj povinné zdravotné a sociálne poistenie. Pozastavenie živnosti nie je spoplatnené. O pozastavení a obnovení živnosti upovedomuje hospodárska komora - WKO automaticky SVS/SVA. Nie je potrebné to osobitne oznamovať. Žiadosť o pozastavenie je potrebné poslať poštou. Formulár na pozastavenie a obnovenie živnosti si môžete stiahnuť online. Formulár je potrebné upraviť podľa potreby, prípadne ak sa pozastavuje živnosť spätne za dlhšie obdobie (dá sa pozastaviť spätne do 18 mesiacov), je potrebné doplniť odôvodnenie neskorého pozastavenia živnosti. Po pozastavení živnosti nezaniká povinnosť platiť povinné členské príspevky. Ak je živnosť neaktívna minimálne 6 mesiacov počas kalendárneho roka, poplatok sa znižuje o 50%.

Zrušenie živnosti

Definitívne zrušenie živnosti je potrebné vykonať na príslušnom živnostenskom úrade - Gewerbeamt (Magistrat/Bezirkhauptmanschaft). Ukončenie živnosti nadobúda účinnosť dňom doručenia žiadosti na živnostenský úrad a je neodvolateľné. Ukončením živnosti končí aj povinné zdravotné a sociálne poistenie, a to ku koncu mesiaca, v ktorom bola živnosť zrušená (v prípade, že nie je súbežne vykonávaná iná zárobková činnosť napr. v závislom pomere). Potvrdenie o ukončení živnosti, zaslané zo SVS/SVA, je potrebné zaniesť do príslušnej pobočky zdravotnej poisťovne na Slovensku, kde bude poistencovi obnovené poistenie v mieste bydliska. Prílohy sú výpis zo živnostenského registra a kópia OP. Ukončenie živnosti je potrebné oznámiť aj finančnému úradu. Do mesiaca od ukončenia živnosti je potrebné nahlásiť túto skutočnosť aj na príslušný daňový úrad buď neformálne, alebo pomocou formulára Verf25. V prípade, že plánujete stiahnuť sa z Rakúska úplne a je možné, že neboli ukončené všetky konania, respektíve mohlo dôjsť k vzniku nedoplatkov v Sociálnej poisťovni živnostenského podnikania SVS/SVA, vám odporúčame nahlásiť zmenu adresy aj na daňovom úrade, SVS/SVA prípadne Hospodárskej Komore.

Daňové povinnosti opatrovateľov v Rakúsku

Evidencia príjmov a výdavkov

Každý podnikateľ si musí, samozrejme, viesť evidenciu svojich príjmov. Einnahmen-Ausgaben-Rechnung je súhrn príjmov a výdavkov podnikateľa za uplynulý účtovný rok - v našom prípade kalendárny rok.

Reálne a paušálne výdavky

Podnikatelia majú možnosť uplatniť si reálne výdavky, pričom musia odkladať a evidovať všetky bločky (cestovné lístky, poplatky agentúre, pracovné pomôcky, telefón). Ak podnikateľ použije odpočet reálnych výdavkov po predchádzajúcom uplatnení si výdavkov paušálom, je možné opätovne sa vrátiť ku paušálu až po uplynutí 5 rokov.

Povinnosť podania daňového priznania

Opatrovateľ/ka je na podanie daňového priznania vyzvaná príslušným finančným úradom (§ 42 Abs. 1 Z 1 EStG 1988), t.z. v prípade dosiahnutých príjmov, ktoré automaticky podliehajú zdaneniu, ak čistý príjem je vyšší ako suma nezdaniteľného príjmu za daný rok pri neobmedzenej daňovej povinnosti. Daňové priznanie sa podáva do 31. mája nasledujúceho roka. Dôležité termíny: nezmeškajte dátumy, dokedy musí byť daňové priznanie podané na úrade. Do 30. júna nasledujúceho roka, ak daňové priznanie podávate sami. Ak daňové priznanie podáva daňový poradca, termín sa predlžuje.

Dane a odvody v Rakúsku vs. na Slovensku

Ak sa do zahraničia presťahuje živnostník, môže mať problém s tým, či si má ponechať slovenskú živnosť alebo rakúsku. Ak svoje služby poskytuje len na Slovensku, vystačí si aj naďalej so slovenskou živnosťou. Človek, ktorý podniká na Slovensku a nemá iný príjem, platí všetky odvody a dane na Slovensku. To znamená, že aj keď sa presťahuje do zahraničia, nemusí nič riešiť. No ak má živnostník zapísané sídlo podnikania na svojej trvalej adrese, napríklad v byte, ktorý pri presťahovaní do zahraničia predá, musí si nájsť nové sídlo podnikania. Mnohí ľudia, ktorí sa odsťahovali do zahraničia, to vyriešili tak, že sídlo podnikania si dali k svojej rodine. Samozrejme, možnosťou je aj prenajať si sídlo firmy. Živnostníci, ktorí bývajú v Rakúsku, sú vo výhodnejšej situácii ako zamestnanci, ktorí sa sem presťahovali a stále pracujú na Slovensku. Toto pravidlo platí od začiatku roka 2020. Neznamená to však, že by firma platila dane za zamestnanca dvakrát. Rakúsku by mala platiť len za tie dni, keď tu zamestnanec pracuje. Za ostatné dni by mala odviesť daň na Slovensku. Ak majú prevádzku len na Slovensku, platia dane na Slovensku a nemusia sa v Rakúsku registrovať.

Slovenská živnosť v Rakúsku

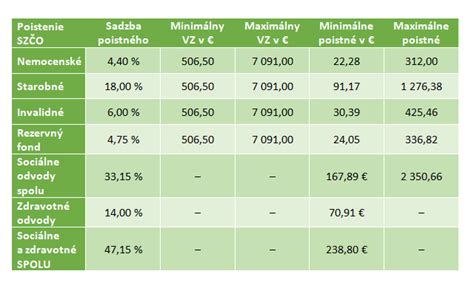

Živnostník, ktorý chce svoje služby ponúkať aj v Rakúsku, si môže vybrať, či ich bude poskytovať na základe slovenskej živnosti alebo rakúskej. Ľudia, ktorí majú slovenskú živnosť, sú prvý rok oslobodení od platenia sociálnych odvodov. Tie zvyčajne začínajú platiť až v júli nasledujúceho roka na základe svojho príjmu, ktorý uviedli v daňovom priznaní. Ak niekto vlani zarobil menej, nemusí ani v tomto roku platiť odvody do Sociálnej poisťovne. Živnostníci musia na Slovensku platiť povinné odvody na nemocenské poistenie a dôchodkové poistenie. Keďže minimálny vymeriavací základ je v tomto roku vo výške 506,50 €, najnižšie možné poistné predstavuje 167,89 €. Takúto sumu platí väčšina živnostníkov. Výška zárobku však rozhoduje o tom, akú sumu bude živnostník zdravotnej poisťovni posielať. Aj tu však musí každý platiť odvody aspoň z minimálneho vymeriavacieho základu. Práca na slovenskú živnosť je určená len pre ľudí, ktorí chcú v inej krajine ponúkať svoje služby len výnimočne. Ak chce niekto pracovať na slovenskú živnosť, musí hľadať klientov z domu. Do Rakúska už príde len vykonať danú službu. Ak by si niekto založil kanceláriu či servisné stredisko v Rakúsku, už sa to považuje za založenie pobočky. A kto tu chce mať pobočku, potrebuje si vybaviť rakúske živnostenské oprávnenie.

Rakúska živnosť

V Rakúsku platia živnostníci odvody na penzijné poistenie, zdravotné poistenie, úrazové poistenie a dôchodkové zabezpečenie. Po podaní daňového priznania rakúska sociálna poisťovňa zisťuje, či príjem podnikateľa nebol v skutočnosti vyšší než suma, z ktorej sa mu vypočítali odvody. Ak to tak je, musí jej doplatiť rozdiel. Prvé dva roky pritom živnostníci platia nižšie odvody, ktoré dosahujú približne 19% ich zisku. Od tretieho roka musia platiť 28%. Na rozdiel od Slovenska sa v Rakúsku neplatia odvody každý mesiac, ale štvrťročne.

| Krajina | Typ odvodu | Výška / Percento zisku | Frekvencia platby | Poznámky |

|---|---|---|---|---|

| Slovensko | Nemocenské poistenie | Minimálne 167,89 € (pri základe 506,50 €) | Mesačne | Prvý rok oslobodenie od sociálnych odvodov |

| Slovensko | Dôchodkové poistenie | Minimálne 167,89 € (pri základe 506,50 €) | Mesačne | |

| Slovensko | Zdravotné poistenie | Minimálny vymeriavací základ | Mesačne | |

| Rakúsko | Penzijné poistenie | Približne 19% zisku (prvé 2 roky) | Štvrťročne | Od 3. roka 28% zisku |

| Rakúsko | Zdravotné poistenie | Približne 19% zisku (prvé 2 roky) | Štvrťročne | |

| Rakúsko | Úrazové poistenie | Približne 19% zisku (prvé 2 roky) | Štvrťročne | |

| Rakúsko | Dôchodkové zabezpečenie | Približne 19% zisku (prvé 2 roky) | Štvrťročne |

Potvrdenie PD A1

Na základe tohto dokumentu sa živnostník sám vyšle na prácu do zahraničia. Na jeho získanie je potrebné preukázať, že v zahraničí bude vykonávať rovnakú alebo podobnú činnosť ako na Slovensku. „Ak SZČO o vyslanie požiada, Sociálna poisťovňa jej žiadosť schváli a následne vystaví o tom potvrdenie PD A1, povinnosti v sociálnom zabezpečení si aj počas zárobkovej činnosti v zahraničí SZČO plní na Slovensku. Predpokladom na vydanie tohto tlačiva je splnenie podmienok vyslania, ku ktorým patrí predovšetkým požiadavka, aby samostatne zárobkovo činná osoba pred pôsobením v zahraničí vykonávala určité obdobie činnosť na Slovensku. Aktívne živnostenské oprávnenie by teda živnostník mal mať aspoň dva mesiace, počas ktorých by mal aj reálne činnosť vykonávať. Bez potvrdenia PD A1 by rakúske úrady mohli slovenského živnostníka, ktorý pracuje v Rakúsku, obviniť z toho, že tam pracuje na čierno. Ak chce slovenský živnostník pracovať v niektorej z krajín EÚ, musí splniť tamojšie požiadavky, ktoré sa kladú na živnostníkov. To znamená, že v prípade viazaných živností musí preukázať, že má potrebnú kvalifikáciu na vykonávanie tejto činnosti a aj prax. Ak má napríklad na Slovensku živnosť, ktorá je viazaná na splnenie nejakých podmienok, neznamená to, že môže automaticky rovnakú činnosť vykonávať aj v Rakúsku. Najprv bude musieť preukázať, že spĺňa tamojšie podmienky na vykonávanie tejto živnosti.

Typy živností: Voľná vs. viazaná živnosť

Typickou voľnou živnosťou, ktorú môže vykonávať každý, je predaj tovaru. Služby môžu v krajinách Európskej únie poskytovať aj projektanti či architekti s potrebným povolením. Ak je niekto na Slovensku členom komory architektov alebo projektantov, môže podľa európskych pravidiel ponúkať svoje služby aj v iných krajinách únie. Zahraničné úrady o tejto možnosti vedia a nerobia s tým problémy, a ak projekt spĺňa všetky náležitosti, akceptujú aj pečiatku od slovenského architekta. Vyslať zamestnancov do iných krajín môžu aj firmy.

tags: #overenie #rakuskej #zivnosti #opatrovanie