Pojem osobný bankrot sa v bežnej reči používa na označenie zákonom upraveného procesu, ktorým sa fyzická osoba môže zbaviť svojich dlhov. V slovenskom právnom poriadku je tento proces upravený v zákone č. 7/2005 Z. z. o konkurze a reštrukturalizácii pod pojmom oddlženie. Pre seniorov, ktorí sa ocitli v dlhovej pasci, môže byť táto téma obzvlášť citlivá, keďže platenie záväzkov môže byť u dôchodcov o čosi ťažšie, nakoľko na pokrytie týchto výdavkov si musia vystačiť so starobným či invalidným dôchodkom.

Základné podmienky oddlženia

Aby fyzická osoba mohla požiadať o oddlženie, musí spĺňať niekoľko zákonných predpokladov:

- Platobná neschopnosť: Dlžník nie je schopný plniť 180 dní po lehote splatnosti aspoň jeden peňažný záväzok.

- Exekučné konanie: Voči dlžníkovi musí byť vedené exekučné alebo obdobné vykonávacie konanie.

- Poctivý zámer: Dlžník musí mať snahu v rámci svojich možností vyriešiť svoje dlhy.

Je dôležité zdôrazniť, že osobný bankrot nie je "rýchle kúzelné riešenie" a nie vždy je vhodným nástrojom. Pre mnoho ľudí môže byť založený na fiktívnych nárokoch bánk a nebankových spoločností, alebo ich nezbavuje všetkých dlhov (napríklad výživné alebo hypotéka). Z tohto dôvodu je kľúčové vopred si nechať preveriť zákonnosť zmlúv a štruktúru dlhov.

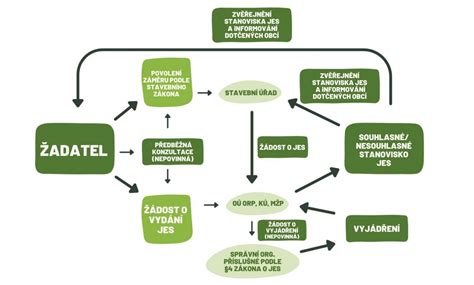

Ako v skutočnosti funguje proces bankrotu podľa kapitoly 7 (od začiatku do konca)

Formy oddlženia

Zákon pozná dve formy oddlženia, ktoré sa volia podľa individuálnej finančnej situácie dlžníka:

| Forma | Vhodnosť | Charakteristika |

|---|---|---|

| Konkurz | Dlžníci bez majetku a nízkeho príjmu | Majetok sa speňaží a použije na uspokojenie veriteľov. |

| Splátkový kalendár | Dlžníci s pravidelným príjmom a majetkom | Splácanie minimálne 30 % dlhov počas 5 rokov. |

Dôležité upozornenie pre seniorov a Sociálna poisťovňa

Sociálna poisťovňa upozorňuje, že aj keď sa pohľadávky pred vyhlásením konkurzu stávajú nevymáhateľnými, neznamená to ich zánik. Pre fyzické osoby existuje možnosť doplatiť si poistné za obdobie pred vyhlásením konkurzu, aby sa im táto doba zarátala pre nároky na dôchodok. Pokiaľ poistné nebude zaplatené, predmetné obdobie nebude pre účely dôchodku zohľadnené.

Kto vám pomôže?

V zmysle zákona je možné podať návrh na oddlženie len prostredníctvom Centra právnej pomoci (CPP) alebo advokáta, ktorého Centrum určí. Treba si dávať pozor na rôzne „oddlžovacie spoločnosti“, ktoré sľubujú vybavenie bankrotu za poplatky, hoci zákon im neumožňuje podať za dlžníka návrh na súd. Centrum právnej pomoci navyše môže dlžníkovi v určitej situácii poskytnúť pôžičku na úhradu odmeny správcu, ktorú je potrebné následne splatiť.

Odporúčané kroky pri riešení dlhov:

- Zosumarizujte si všetky doklady k dlhom (KOMU - KOĽKO - NA ZÁKLADE ČOHO).

- Ak vám bol doručený platobný rozkaz, v 15-dňovej lehote podajte vecne odôvodnený odpor.

- Kontaktujte Centrum právnej pomoci alebo Poradne komplexnej pomoci, kde bezplatne posúdia, či je pre vás osobný bankrot skutočne najlepším riešením.

tags: #osobnz #bankrot #starostlivost #o #dochodcu