Zamestnávatelia na Slovensku poskytujú svojim zamestnancom rôzne benefity, ktoré môžu mať peňažnú alebo nepeňažnú formu. Jedným z obľúbených nepeňažných benefitov je poskytnutie služobného vozidla, ktoré zamestnanec môže využívať nielen na služobné, ale aj na súkromné účely. Tento benefit však podlieha špecifickým daňovým a právnym pravidlám, ktoré je potrebné poznať.

Nepeňažný príjem zamestnanca pri používaní služobného vozidla na súkromné účely

Poskytnutie motorového vozidla zamestnancovi na služobné účely, ale aj na súkromné účely, je predmetom dane z príjmov zo závislej činnosti podľa § 5 ods. 3 písm. a) zákona o dani z príjmov. Toto sa považuje za nepeňažný príjem zamestnanca. Tento nepeňažný príjem sa zdaňuje zamestnancovi počas 8 rokov od zaradenia vozidla do užívania.

Výpočet nepeňažného príjmu

- V prvom kalendárnom roku (t. j. v kalendárnom roku, kedy bolo motorové vozidlo zaradené do užívania) je suma nepeňažného príjmu zamestnanca vo výške 1 % zo vstupnej ceny vozidla.

- V ďalších siedmich rokoch je suma nepeňažného príjmu vo výške 1 % zo vstupnej ceny vozidla každoročne zníženej o 12,5 % (počíta sa zo zníženej vstupnej ceny).

Zamestnancovi vzniká nepeňažný príjem podľa § 5 ods. 3 písm. a) zákona o dani z príjmov len v prípade, ak používa motorové vozidlo aj na súkromné účely počas prvých ôsmich kalendárnych rokov od zaradenia motorového vozidla do užívania vrátane kalendárneho roka, v ktorom bolo motorové vozidlo do užívania zaradené. Ak mal zamestnanec poskytnuté motorové vozidlo aj na súkromné účely, vzniká mu zdaniteľný nepeňažný príjem za každý aj začatý kalendárny mesiac. Ak by zamestnanec v príslušnom kalendárnom mesiaci toto motorové vozidlo nepoužil ani raz na súkromné účely, aj tak mu vzniká nepeňažný príjem, ktorý musí zdaniť.

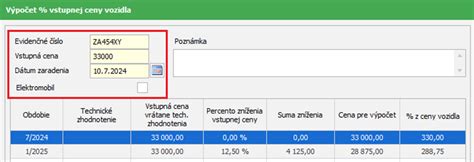

Príklad výpočtu nepeňažného príjmu

Zamestnávateľ, platiteľ DPH, kúpil v októbri 2016 motorové vozidlo za 24 000 € s DPH. V októbri 2016 zaradil zamestnávateľ motorové vozidlo do užívania a poskytol ho zamestnancovi aj na súkromné používanie. Zamestnávateľ má povinnosť zamestnancovi zvýšiť jeho základ dane zo závislej činnosti o tento nepeňažný príjem za každý aj začatý mesiac, počas ktorého má zamestnanec na základe dohody uzatvorenej so zamestnávateľom automobil v používaní. Pri výpočte nepeňažného príjmu zamestnávateľ vychádza z obstarávacej ceny motorového vozidla vrátane DPH, t. j. z ceny 24 000 eur.

| Rok | Vstupná cena, z ktorej sa počíta výška nepeňažného príjmu | Výška nepeňažného príjmu zamestnanca (1 % zo vstupnej ceny) |

|---|---|---|

| 2016 | 24 000 € | 240 € |

| 2017 | 21 000 € (24 000 - 3 000, t. j. 12,5 % z 24 000) | 210 € |

| 2018 | 18 000 € (21 000 - 3 000, t. j. 12,5 % z 24 000) | 180 € |

| 2019 | 15 000 € (18 000 - 3 000, t. j. 12,5 % z 24 000) | 150 € |

| 2020 | 12 000 € (15 000 - 3 000, t. j. 12,5 % z 24 000) | 120 € |

| 2021 | 9 000 € (12 000 - 3 000, t. j. 12,5 % z 24 000) | 90 € |

| 2022 | 6 000 € (9 000 - 3 000, t. j. 12,5 % z 24 000) | 60 € |

| 2023 | 3 000 € (6 000 - 3 000, t. j. 12,5 % z 24 000) | 30 € |

Vozidlo obstarané finančným prenájmom

Ak zamestnávateľ obstará automobil formou finančného prenájmu, pri jeho poskytnutí zamestnancovi aj na súkromné použitie sa pri výpočte nepeňažného príjmu vychádza zo vstupnej ceny motorového vozidla uvedenej v lízingovej zmluve. Ak v obstarávacej cene motorového vozidla nie je zahrnutá DPH, na účely ustanovenia § 5 ods. 3 písm. a) zákona o dani z príjmov sa o túto daň obstarávacia cena zvýši.

Technické zhodnotenie vozidla

Ak zamestnávateľ vykoná na motorovom vozidle počas ôsmich bezprostredne po sebe nasledujúcich kalendárnych rokoch od zaradenia vozidla do užívania technické zhodnotenie a toto vozidlo prenajíma svojmu zamestnancovi aj na súkromné použitie, na účely výpočtu nepeňažného príjmu sa obstarávacia cena vozidla zvýši o náklady na dokončené technické zhodnotenie.

Poskytnutie vozidla na kratšiu dobu ako 1 mesiac

Ak zamestnávateľ poskytne svojmu zamestnancovi služobné vozidlo aj na súkromné účely po dobu kratšiu ako jeden kalendárny mesiac, výška nepeňažného príjmu zamestnanca sa vypočíta vo výške 1 % zo vstupnej ceny vozidla v prvom roku, resp. zo zníženej vstupnej ceny v ďalších siedmich kalendárnych rokoch. Nie je možný alikvotný prepočet na kratšie obdobie, ako je kalendárny mesiac. Nepeňažný príjem treba zahrnúť do základu dane zamestnanca za každý aj začatý kalendárny mesiac poskytnutia na uvedené účely.

Používanie vozidla po 8 rokoch

Ak zamestnávateľ poskytne svojmu zamestnancovi aj na súkromné použitie automobil, od zaradenia ktorého do užívania uplynulo viac ako 8 rokov, t. j. v deviatom a nasledujúcich rokoch od zaradenia motorového vozidla do užívania, nevzniká zamestnancovi z titulu poskytnutia vozidla zamestnávateľom nepeňažný príjem. Ocenenie nepeňažného príjmu zamestnanca v prípade poskytnutia motorového vozidla zamestnávateľa zamestnancovi aj na súkromné účely sa uplatňuje len počas ôsmich rokov od zaradenia motorového vozidla do užívania.

Vplyv na výdavky zamestnávateľa a odpočet DPH

Poskytnutie motorového vozidla zamestnancovi na služobné a súkromné účely má vplyv aj na výdavky zamestnávateľa na obstaranie, technické zhodnotenie, prevádzkovanie a udržiavanie motorového vozidla, tiež na odpočítanie DPH pri obstaraní motorového vozidla, tovarov a služieb súvisiacich s technickým zhodnotením, prevádzkou a udržiavaním motorového vozidla.

Vstupná cena motorového vozidla je určená v § 25 zákona o dani z príjmov. Ak vo vstupnej cene nie je zahrnutá DPH, na účely výpočtu nepeňažného príjmu sa o túto daň obstarávacia cena zvýši.

Služobné auto a materská dovolenka

Používanie služobného auta počas materskej dovolenky je individuálna záležitosť, ktorá závisí od dohody so zamestnávateľom a od vnútorných predpisov spoločnosti. Bežnou praxou je, že zamestnávatelia počas materskej dovolenky služobné vozidlo odoberú a pridelia ho inému zamestnancovi, ktorý ho využíva na služobné účely.

Pokiaľ zamestnankyňa má dohodu o súkromnom používaní služobného auta, situácia sa mení. V takomto prípade je možné, aby zamestnankyňa vozidlo využívala aj počas materskej dovolenky, avšak za určitých podmienok.

Podľa zákona o dani z príjmov, ak zamestnanec používa služobné vozidlo aj na súkromné účely, považuje sa 1% z obstarávacej ceny vozidla za jeho príjem zo závislej činnosti. Spotreba pohonných hmôt vynaložená na súkromné účely nemôže byť považovaná za daňový výdavok zamestnávateľa a zvyšuje jeho základ dane. V praxi to znamená, že zamestnankyňa by si mala hradiť náklady na pohonné hmoty spotrebované na súkromné účely.

Z právneho hľadiska je dôležité posúdiť, či sa materská dovolenka považuje za výkon práce. Ak sa na zamestnankyňu počas materskej dovolenky pozerá ako na zamestnankyňu, ktorej plynú príjmy zo závislej činnosti, zamestnávateľ je povinný tieto príjmy zdaniť.

TÝMTO končí všetka sranda, Putin schválil OHROMUJÚCI odvetný útok

Možnosti riešenia používania služobného vozidla počas materskej dovolenky:

- Príjem na dohodu počas materskej dovolenky: Počas materskej dovolenky je možné mať príjem na dohodu, avšak je potrebné zohľadniť zákon o sociálnom poistení. Podľa tohto zákona, počas poberania nemocenskej dávky zo zamestnania (teda aj materskej) nemôže mať zamestnankyňa vymeriavací základ z tohto obdobia. Príjem na dohodu sa nepovažuje za vymeriavací základ pre nemocenské poistenie, keďže sa z neho neplatí nemocenské poistenie.

- Zmluva o prenájme vozidla: Ak zamestnávateľ súhlasí, je možné riešiť používanie služobného vozidla počas materskej dovolenky formou zmluvy o prenájme vozidla. Avšak, ak má zamestnávateľ vozidlo na lízing, je potrebné overiť, či lízingová zmluva umožňuje ďalší prenájom vozidla.

- Dodanenie vozidla v ročnom zúčtovaní dane: Ďalšou možnosťou je, že zamestnávateľ dodaní vozidlo v ročnom zúčtovaní dane.

- Odstavenie vozidla: Zamestnávateľ môže vozidlo počas materskej dovolenky "odstaviť" a v prípade potreby ho zamestnankyňa môže využívať na súkromné účely, pričom sa táto skutočnosť dodaní.

Nemocenské dávky a ich súvislosť so zamestnaním

Nemocenské dávky sú finančné príspevky poskytované Sociálnou poisťovňou po splnení zákonom stanovených podmienok. Ich účelom je zabezpečiť príjem poistenca v dôsledku dočasnej pracovnej neschopnosti z dôvodu choroby, úrazu alebo nariadeného karanténneho opatrenia.

Druhy nemocenských dávok:

- Nemocenské: Zamestnancovi vzniká nárok na nemocenské od 15. dňa dočasnej pracovnej neschopnosti. Povinne nemocensky poistenej samostatne zárobkovo činnej osobe (SZČO) a dobrovoľne nemocensky poistenej osobe vzniká nárok na nemocenské od prvého dňa dočasnej pracovnej neschopnosti. Nárok na nemocenské zaniká dňom nasledujúcim po skončení dočasnej pracovnej neschopnosti, najneskôr uplynutím 52. týždňa od vzniku dočasnej pracovnej neschopnosti.

- Ošetrovné: Dobrovoľne nemocensky poistená osoba má nárok na ošetrovné, ak vznikla potreba osobného a celodenného ošetrovania fyzickej osoby alebo potreba osobnej a celodennej starostlivosti o dieťa. Poistencovi vzniká nárok na ošetrovné od prvého dňa potreby osobného a celodenného ošetrovania alebo potreby osobnej a celodennej starostlivosti. Nárok na ošetrovné zaniká dňom skončenia potreby osobného a celodenného ošetrovania alebo potreby osobnej a celodennej starostlivosti.

- Materské: Vypláca sa matkám (do konca 9. mesiaca po pôrode), tehotným ženám alebo ženám, ktorým bolo oslobodené tehotenstvo alebo materstvo do konca 9. mesiaca od výkonu práce.

- Vyrovnávacia dávka: Je určená pre ženy, tehotné alebo počas materstva do konca 9. mesiaca, ktoré boli preradené na inú pracovnú činnosť, z ktorej dosahujú nižší príjem.

Podmienky nároku na nemocenské dávky

Nárok na nemocenské dávky je podmienený dĺžkou trvania nemocenského poistenia. U všetkých poistencov je závislé od dĺžky trvania nemocenského poistenia (či trvalo celý predchádzajúci kalendárny rok alebo či vzniklo v priebehu predchádzajúceho kalendárneho roka) a u zamestnanca aj od dĺžky obdobia platenia poistného od vzniku nemocenského poistenia do dňa vzniku dôvodu na poskytnutie nemocenskej dávky (tzv. čakacia doba).

Živnostník a nemocenské dávky

Živnostník má po splnení podmienok počas dočasnej PN nárok na nemocenské dávky. V prípade, ak živnostník neplatí sociálne odvody (napr. malý živnostník), nemá nárok na nemocenské dávky počas dočasnej PN.

Prerušenie sociálneho poistenia

V čase prerušenia sociálneho poistenia neplatí za zamestnanca poistné nikto (nie je povinný platiť si ho ani sám), obdobie prerušenia sociálneho poistenia sa zamestnancovi preto nezhodnocuje ako doba poistenia pri posudzovaní nároku na niektorú z dávok sociálneho poistenia (nemocenské dávky, dôchodkové dávky, dávka v nezamestnanosti). Ak je teda pre vznik nároku na niektorú dávku - dávka materské alebo dávka v nezamestnanosti - potrebný určitý počet dní trvania príslušného poistenia, obdobie neplateného voľna k nim zarátať nemožno. Pri nemocenských dávkach však musí byť primárne splnená podmienka existencie nemocenského poistenia v čase vzniku nároku na dávku alebo trvanie ochrannej lehoty. Tá plynie aj po začiatku prerušenia sociálneho poistenia. V prípade zamestnankyne, ktorá je tehotná, trvá ochranná lehota osem mesiacov, u ostatných zamestnancov trvá spravidla sedem dní. To znamená, že ak by mal zamestnanec neplatené voľno dlhšie ako sedem dní a dočasná pracovná neschopnosť alebo potreba ošetrovania by mu vznikla až po tomto siedmom dni, nárok na nemocenské a ošetrovné by mu už nevznikol. Ak chce byť zamestnanec poistený aj v čase jeho čerpania, môže sa prihlásiť na dobrovoľné poistenie. Dobrovoľné poistenie vzniká odo dňa podania prihlášky a zaniká dňom podania odhlášky.

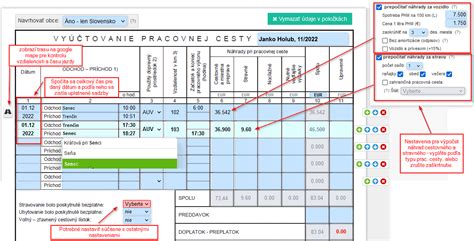

Použitie vlastného auta na pracovnej ceste

Na pracovnej ceste môže zamestnanec použiť aj vlastné auto. Pracovná cesta je čas od nástupu zamestnanca na cestu na výkon práce do iného miesta, ako je jeho pravidelné pracovisko, vrátane výkonu práce v tomto mieste do skončenia tejto cesty.

V prípade, ak sa zamestnanec písomne dohodne so zamestnávateľom, že pri pracovnej ceste použije iné cestné motorové vozidlo ako je motorové vozidlo poskytnuté zamestnávateľom (súkromné motorové vozidlo) patrí mu:

- základná náhrada za každý 1 km jazdy,

- náhrada za spotrebované pohonné látky.

Základná náhrada za 1 km

Základná náhrada patrí zamestnancovi za každý 1 km pracovnej cesty, pri ktorej použil súkromné motorové vozidlo. Výška základnej náhrady je pri použití:

- jednostopového vozidla (motocykel, motorka, skúter, trojkolka): 0,05 €/km (od 1.1.2026 - 0,090 €/km),

- osobného cestného motorového vozidla: 0,183 €/km (od 1.1.2026 - 0,313 €/km),

- iného vozidla (autobus, traktor a nákladný automobil): výška náhrady na základe dohody medzi zamestnancom a zamestnávateľom.

V prípade, ak zamestnanec pri pracovnej ceste použije k súkromnému motorovému vozidlu aj príves, suma základnej náhrady sa zvýši o 15 %. Výsledná suma základnej náhrady sa zaokrúhľuje na najbližší eurocent nahor.

Náhrada za spotrebované pohonné látky

Náhrada za spotrebované pohonné látky patrí zamestnancovi v závislosti od cien pohonných látok prepočítaných podľa spotreby pohonných látok. Spotreba pohonných látok je uvedená v technickom preukaze cestného motorového vozidla alebo v osvedčení o evidencii cestného motorového vozidla (technický preukaz).

Výpočet náhrady za spotrebované pohonné látky:

(Spotreba v litroch/100 km / 100) x počet km x cena PHL v €/liter

Stanovenie ceny pohonnej látky:

- ak zamestnanec preukáže doklad o kúpe pohonnej látky v súvislosti s pracovnou cestou: cena pohonnej látky je uvedená na doklade o kúpe,

- ak zamestnanec preukáže viaceré doklady o kúpe pohonnej látky v súvislosti s pracovnou cestou: cena pohonnej látky sa vypočíta aritmetickým priemerom z dokladov o kúpe pohonnej látky,

- ak zamestnanec nepreukáže doklad o kúpe pohonnej látky v súvislosti s pracovnou cestou: cena pohonnej látky sa určí podľa ceny, ktorá platila v čase nástupu na pracovnú cestu. Cena pohonnej látky, ktorá platila v čase nástupu na pracovnú cestu sa zistí prostredníctvom Štatistického úradu.

Stanovenie spotreby podľa technického preukazu:

- ak je v technickom preukaze uvedená spotreba len podľa príslušnej slovenskej technickej normy: použije sa spotreba podľa tejto normy a pri jazde cestného motorového vozidla v meste sa spotreba zvýši o 40 %,

- ak je v technickom preukaze uvedená spotreba technickej normy aj predpisu Európskej hospodárskej komisie, alebo len podľa predpisu Európskej hospodárskej komisie: použije sa spotreba podľa predpisu Európskej hospodárskej komisie.

tags: #nemocenske #davky #a #sluzobnr #vozidlo