Daňový odpis je kľúčovým prvkom v účtovníctve a daňovej optimalizácii pre firmy aj fyzické osoby. Jednoducho povedané, odpis vyjadruje opotrebenie majetku za určité obdobie. Ide o náklad, ktorý je spojený s tým, že váš majetok v čase stráca na hodnote a to treba riadne zaznamenať. Zisťovať reálnu hodnotu majetku by bolo pre všetky strany príliš náročné, a tak existujú pravidlá, ako odpisovať dlhodobý majetok zjednodušene.

Majetok sa odpisuje postupne až do výšky vstupnej ceny, aby hospodárenie podniku ovplyvňoval priebežne a nie okamžite. Daňové odpisy sú definované priamo v zákone o dani z príjmov ako časť vstupnej ceny majetku, ktorú možno uplatniť ako daňový výdavok v daňovom priznaní.

Typy odpisov a ich charakteristiky

Existujú dva typy odpisov: rovnomerné a zrýchlené. Spôsob vypočítavania odpisov si môžete určiť sami len pre majetok zaradený do odpisovej skupiny 2 a 3 a po jeho stanovení ho už nemožno meniť. Majetok zaradený do odpisovej skupiny 0, 1, 4, 5 a 6 môže byť odpisovaný len rovnomerne.

Odpisy sa delia nielen podľa rýchlosti, ale aj podľa dôvodu ich evidencie, a to na účtovné a daňové. Zatiaľ čo účtovné odpisy slúžia na prehľad o aktuálnej hodnote majetku a jeho opotrebovaní, daňové odpisy slúžia k tomu, aby ste si mohli hmotný majetok odpísať z daní. Ten si totiž podľa zákona nemôžete v nákladoch uplatniť ihneď, ale postupne.

Daňové odpisy hmotného majetku

Daňové odpisy definuje priamo zákon o dani z príjmov. Na účely daňových odpisov zákon majetok zaraďuje do siedmich odpisových skupín. Kľúčové je zaradenie majetku do správnej odpisovej skupiny. Majetok, ktorý potrebujete na podnikanie a ktorého doba použiteľnosti je dlhšia ako jeden rok, je postupne daňovo uznateľný.

Odpisové skupiny a doby odpisovania

Kompletný zoznam hmotného majetku podľa odpisových skupín nájdete v prílohe č. 1 zákona o dani z príjmov. Majetok, ktorý nemožno zaradiť do odpisových skupín podľa prílohy č. 1 a ktorého doba použiteľnosti nevyplýva z iných predpisov, sa na účely odpisovania zaradí do odpisovej skupiny 2 a odpisuje sa 6 rokov.

| Odpisová skupina | Príklady | Doba odpisovania |

|---|---|---|

| 0 | Napr. elektromobily, plug-in hybridy, elektrobicykle | 2 roky |

| 1 | Napr. ostatné automobily, počítače, mobily | 4 roky |

| 2 | Napr. akumulátory, čerpadlá, nábytok | 6 rokov |

| 3 | Napr. elektromotory, generátory, pece | 8 rokov |

| 4 | Napr. lode, lietadlá, drobné stavby | 12 rokov |

| 5 | Napr. výrobné budovy, cesty, potrubné rozvody | 20 rokov |

| 6 | Napr. bytové budovy, hotely, administratívne budovy | 40 rokov |

Rovnomerný odpis

Pri rovnomernom odpise sa odpisuje každý rok rovnaká suma, ktorá sa odvíja od odpisovej skupiny. Líšiť sa môže iba čiastka pre prvý a posledný rok, pre ostatné roky už je rovnaká a je stanovená podielom vstupnej ceny a doby odpisovania pre príslušnú odpisovú skupinu. V prvom roku sa uplatní iba pomerná časť z ročného odpisu podľa počtu mesiacov, počnúc mesiacom zaradenia majetku do užívania do konca roka, a neuplatnená pomerná časť tohto ročného odpisu sa uplatní v roku nasledujúcom po roku uplynutia doby odpisovania.

Príklad rovnomerného odpisu

Príkladom môže byť odpisovanie nábytku v hodnote 3 000 eur, ktorý bol zaradený do užívania v januári:

| Rok | Výpočet ročného odpisu | Ročný odpis | Daňová zostatková cena |

|---|---|---|---|

| Prvý rok | (3000/6)/12*12 | 500 eur | 2 500 eur |

| Druhý rok | 3000/6 | 500 eur | 2 000 eur |

| Tretí rok | 3000/6 | 500 eur | 1 500 eur |

| Štvrtý rok | 3000/6 | 500 eur | 1 000 eur |

| Piaty rok | 3000/6 | 500 eur | 500 eur |

| Šiesty rok | 3000/6 | 500 eur | 0 eur |

| Celkom | X | 3 000 eur | X |

Všimnite si, že daňový odpis nábytku je po celú dobu odpisovania majetku rovnaký. Výnimkou je len prvý a posledný rok odpisovania v prípade, ak ste majetok nezaradili do užívania v januári. V takomto prípade sa v prvom roku odpisovania uplatní len pomerná časť z ročného odpisu v závislosti od počtu mesiacov počnúc mesiacom jeho zaradenia do užívania do konca tohto zdaňovacieho obdobia. Napríklad odpis majetku kúpeného v novembri bude iba vo výške 2/12 ročného odpisu. Následne sa neuplatnená pomerná časť z ročného odpisu v prvom roku odpisovania uplatní v roku nasledujúcom po roku uplynutia doby odpisovania.

Zrýchlený odpis

Ak budete uplatňovať odpis zrýchlený, musíte poznať koeficienty, ktoré na výpočty slúžia. Zrýchlene je možné odpisovať len majetok zaradený do 2. alebo 3. odpisovej skupiny. Pri zrýchlenom odpise sa odpisy vypočítavajú takto:

- Pre prvý rok odpisovania: VSTUPNÁ CENA / KOEFICIENT PRE PRVÝ ROK ODPISOVANIA.

- Pre ďalšie roky odpisovania: (2 X ZOSTATKOVÁ CENA) / (KOEFICIENT PRE ĎALŠIE ROKY ODPISOVANIA - POČET ROKOV DOTERAJŠIEHO ODPISOVANIA).

Koeficienty pre zrýchlené odpisovanie

| Odpisová skupina | Koeficient v prvom roku odpisovania | Koeficient v ďalších rokoch odpisovania |

|---|---|---|

| 2 | 6 | 7 |

| 3 | 8 | 9 |

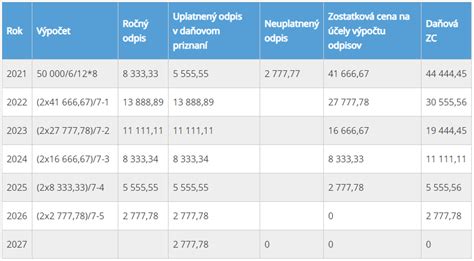

Príklad zrýchleného odpisu

U spomínaného nábytku (druhá odpisová skupina) potom bude odpis vyzerať nasledovne:

| Rok | Výpočet ročného odpisu | Ročný odpis | Zostatková cena na účely výpočtu odpisov | Daňová zostatková cena |

|---|---|---|---|---|

| Prvý rok | (3000/6)/12*12 | 500 eur | 2 500 eur | 2 500 eur |

| Druhý rok | (2×2500)/(7-1) | 833,33 eura | 1 666,67 eura | 1 666,67 eura |

| Tretí rok | (2×1666,67)/(7-2) | 666,67 eura | 1 000 eur | 1 000 eur |

| Štvrtý rok | (2×1000)/(7-3) | 500 eur | 500 eur | 500 eur |

| Piaty rok | (2×500)/(7-4) | 333,33 eura | 166,67 eura | 166,67 eura |

| Šiesty rok | (2×166,67)/(7-5) | 166,67 eura | 0 eur | 0 eur |

| Celkom | X | 3 000 eur | X | X |

Špecifické situácie pri odpisovaní majetku

Odpisovanie majetku sa riadi všeobecnými pravidlami, avšak v praxi sa stretávame s mnohými špecifickými situáciami, ktoré vyžadujú podrobnejšie objasnenie a správne zaúčtovanie. Znalosť týchto výnimiek a osobitných postupov je kľúčová pre dodržanie legislatívy a optimalizáciu daňových výdavkov.

Parkovisko a zaradenie do majetku

Pri výstavbe nového parkoviska na pôvodnom mieste, kde bolo aj stavebné povolenie a v roku 2025 bola ukončená výstavba a parkovisko skolaudované, nastáva otázka správneho zaradenia a odpisovania. Hoci máme právoplatné kolaudačné rozhodnutie, do katastra nám nechcú zapísať, lebo časť stavby (parkoviska) zasahuje do mestského pozemku. Parkovisko užívame, a je možné ho zaradiť do majetku (021/042) a odpisovať už v roku 2025. Je správne, že sme "staré" parkovisko neriešili a riešime iba "nové" parkovisko. Parkoviská sú obvykle zaradené do 5. odpisovej skupiny s dobou odpisovania 20 rokov, pretože sú považované za inžinierske stavby. Ak sú tam aj platobné terminály, rampy, nabíjacie stanice na elektromobily, kamerový systém a pod., môžu byť tieto zariadenia považované za samostatné oddeliteľné súčasti hmotného majetku a odpisované podľa ich vlastného zaradenia do odpisových skupín (napr. nabíjacie stanice do 0. odpisovej skupiny, kamerový systém do 1. odpisovej skupiny). V takomto prípade je vhodné požiadať mesto o odkúpenie časti pozemku, na ktorom je stavba, aby bolo možné riadne zapísať parkovisko do katastra a vyhnúť sa budúcim komplikáciám.

Fotovoltika na prenajatom majetku

Fotovoltika obstaraná a namontovaná na prenajatom majetku so súhlasom prenajímateľa (fyzická osoba nepodnikateľ) môže byť odpisovaná. Pri ukončení nájmu sa bude riešiť, či prenajímateľ odkúpi zariadenie, alebo sa dá priestor do pôvodného stavu, prípadne vznikne nepeňažný príjem prenajímateľa. Technické zhodnotenie prenajatého hmotného majetku uhradené nájomcom môže odpisovať nájomca na základe písomnej zmluvy s vlastníkom, ak vlastník nezvýšil vstupnú cenu hmotného majetku o tieto výdavky. Nájomca zaradí technické zhodnotenie do odpisovej skupiny, v ktorej je zaradený prenajatý hmotný majetok. Fotovoltické systémy sa obvykle zaraďujú do odpisovej skupiny 2 s dobou odpisovania 6 rokov. Ak ide o samostatné zariadenie, môže sa zaradiť do 1. alebo 2. odpisovej skupiny v závislosti od konkrétnej klasifikácie.

Vysvetlenie daňového bonusu na solárnu energiu

Prenájom súkromného vozidla konateľom spoločnosti

Pokiaľ konateľ spoločnosti, platiteľ DPH, prenajíma svoje súkromné vozidlo spoločnosti, od 1. 1. 2026 sa menia pravidlá pre uplatňovanie spotreby pohonných látok. Ak sa nebude viesť kniha jázd, odpočet DPH aj náklad bude 50/50. Ak sa kniha jázd bude viesť, potom je možné uplatniť 100 % odpočet DPH aj náklad. Táto zmena platí aj vo firmách, ktoré nie sú platiteľmi DPH a možnosť 80/20 sa úplne ruší, pričom sa zavedie dokazovanie použitia na súkromné účely príslušným percentom.

Technické zhodnotenie budovy financované z POO

Pri modernizácii oddelenia nemocnice (psycho-soc. centrum), kde bola stavba skolaudovaná a technické zhodnotenie budovy sa chce zaradiť do odpisovania, a investícia bola financovaná z POO, vzniká otázka správneho účtovania DPH. Keďže MZ SR financovalo zatiaľ len časť investície, t.j. základ bez DPH, je potrebné rozdeliť hodnotu z faktúry na základ a DPH. Zaúčtovať by sa malo tak, že len základ bol financovaný z POO a DPH z vlastných zdrojov. V čase, keď príde financovanie DPH z MZ na účet, je potrebné preúčtovať zdroj. Technické zhodnotenie na plne odpísanom hmotnom majetku je považované za iný majetok podľa § 22 ods. 6 písm. e) zákona o dani z príjmov, ktoré spoločnosť zaradí do odpisovej skupiny, v ktorej je zaradená budova, na ktorej bolo technické zhodnotenie vykonané, t. j. do odpisovej skupiny 6 s dobou odpisovania 40 rokov.

Technické zhodnotenie plne odpísaného majetku

Ak obec robí technické zhodnotenie (TZ) na majetku, ktorý je už plne odpísaný, ale nie vyradený, je potrebné vytvoriť novú kartu majetku, ktorá bude obsahovať iba toto TZ. TZ sa následne bude odpisovať podľa príslušnej odpisovej skupiny, do ktorej patrí pôvodný majetok. Nie je správne zaradiť TZ k pôvodnej karte majetku a nastaviť dobu odpisov, ak je tento majetok plne odpísaný, pretože by to mohlo skresľovať evidenciu.

Kamerový systém mestskej časti

Mestská časť Bratislavy chce postúpiť kamerový systém, ktorý má vedený v majetku a zároveň nie je odpísaný, mestu. Možnosti sú buď zveriť kamerový systém mestu, alebo ho odpredať za trhovú cenu. Platí ustanovenie, že majetok obce nie je možné darovať (ak sa nejedná o dražbu). Kamerové systémy sa obvykle zaraďujú do 1. odpisovej skupiny s dobou odpisovania 4 roky.

Náklady na územný plán

Náklady v sume 2 500 eur za spracovanie správy o hodnotení k návrhu strategického dokumentu - územného plánu vstupujú do obstarávacej ceny územného plánu. Územný plán sa zaradí do majetku po ukončení celého procesu a schválení návrhu obecným zastupiteľstvom. Ide o dlhodobý nehmotný majetok, ktorý sa odpisuje časovou metódou.

Účtovanie mesačných platieb za byt na ubytovanie zamestnancov

Spoločnosť kúpila byt a používa ho na ubytovanie zamestnancov pri pracovných cestách. K bytu sú mesačné platby, ktoré zahŕňajú správu, fond prevádzky, údržby a opráv, požiarnu ochranu, el. energiu, poistenie technický pracovník, revízie, upratovanie, správu areálu - SBS, správu areálu - opravy a údržby, strážnu službu, teplo na ÚK, teplo na prípravu TÚK, studenú vodu, odvoz a likvidáciu odpadu, chladenie, umývanie fasády domu, paušálny servis výťahov a ostatné. Tieto platby sa účtujú ako prevádzkové náklady spoločnosti, ktoré sú daňovo uznateľné, pretože byt je využívaný na zabezpečenie zdaniteľných príjmov. Jednotlivé položky sa účtujú na príslušné nákladové účty (napr. služby, energie, poistenie, opravy a údržba).

Prerušenie odpisovania a predaj majetku

Daňovník nie je povinný uplatňovať daňové odpisy a ani iné výdavky do daňových výdavkov. Prerušenie odpisovania umožňuje daňovníkovi ustanovenie § 22 ods. 9 zákona o dani z príjmov, a to na jedno celé zdaňovacie obdobie alebo na viac zdaňovacích období. Prerušenie odpisovania je však pre daňovníka výhodnejšie, pretože neuplatnené odpisy si bude môcť uplatniť v nasledujúcich zdaňovacích obdobiach.

Predaj odpisovaného majetku

Pri predaji vybraného druhu nedoodpisovaného majetku je však podľa § 22 ods. 12 zákona č. 595/2003 Z. z. budovy a stavby v VI. odpisovej skupine daňovým výdavkom len do výšky príjmu z predaja. V prípade predaja automobilu so stratou, kde je predajná cena nižšia ako daňová zostatková cena, sa môže do daňových výdavkov uplatniť maximálne hodnota predajnej ceny. Zvyšok predstavuje v daňovom priznaní právnických osôb pripočítateľnú položku.

Komponentné odpisovanie

Na základe § 22 ods. 15 zákona o dani z príjmov je možné odpisovanie jednotlivých oddeliteľných súčastí hmotného majetku (tzv. komponentné odpisovanie) za podmienky, že takto odpisovaný hmotný majetok charakteru samostatných hnuteľných vecí sa môže rozložiť na jednotlivé oddeliteľné súčasti, ak vstupná cena každej z nich je vyššia ako 1 700 €. Jednotlivé oddeliteľné súčasti sa zaradia do rovnakej odpisovej skupiny, v ktorej je zaradený tento hmotný majetok, okrem jednotlivých oddeliteľných súčastí budov a stavieb zaradených v prílohe č. 1 zákona. Komponentný spôsob pri odpisovaní dlhodobého hmotného majetku umožňujú aj postupy účtovania.