Otvorenie živnosti počas práceneschopnosti (PN) je komplexná téma, ktorá si vyžaduje dôkladné zváženie viacerých faktorov. Podnikanie so sebou prináša slobodu a flexibilitu, no vyžaduje si aj zodpovedný prístup, najmä ak sa vaša situácia komplikuje zdravotnými problémami. Tento článok vám poskytne komplexný prehľad o tom, ako otvoriť živnosť počas PN, aké máte práva a povinnosti, a na čo si dať pozor.

Práva a povinnosti osôb so zdravotným obmedzením pri podnikaní

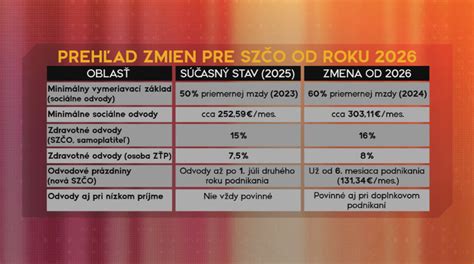

Ľudia so zdravotným obmedzením majú pri podnikaní rovnaké práva ako ostatní. Zároveň pre nich platia určité úľavy, ktoré im majú uľahčiť ich situáciu. Ak chcete ako SZČO so zdravotným postihnutím využívať zákonné zvýhodnenia, potrebujete rozhodnutie od Sociálnej poisťovne o poklese schopnosti vykonávať činnosť a miere zníženej pracovnej schopnosti. Na základe tohto potvrdenia sa vám znižuje percento odvodu do zdravotnej poisťovne. Od 1. januára 2026 sa percento odvodu do zdravotnej poisťovne zdravotne postihnutej SZČO mení na 8 %. Do podania prvého daňového priznania platí takáto SZČO najnižšie odvody z minimálneho vymeriavacieho základu. Minimálny vymeriavací základ na zdravotné poistenie od 1. januára 2026 bude 762 EUR a minimálna výška odvodu (preddavku) je 121,92 € (v prípade SZČO so zdravotným postihnutím je to suma vo výške 60,96 €). Znížená sadzba poistného pre osoby so zdravotným postihnutím sa uplatní v kalendárnom mesiaci, v ktorom bola táto osoba považovaná za osobu so zdravotným postihnutím aspoň jeden deň.

Živnosť popri zamestnaní a PN

Ak ste zamestnaný a plánujete si založiť živnosť, je dôležité vedieť, ako to ovplyvní vašu PN (práceneschopnosť). Môžete fakturovať a dosahovať príjmy z podnikania počas PN, ale nesmiete porušiť liečebný režim. To znamená, že sa musíte zdržiavať na adrese, ktorú ste uviedli počas PN.

Konkurenčná činnosť

Ak by vaše podnikanie malo konkurenčný charakter vo vzťahu k vášmu zamestnávateľovi, v zmysle § 83 ods. 1 Zákonníka práce si musíte najprv vyžiadať súhlas od zamestnávateľa na výkon podnikateľskej činnosti. Zákonodarca daný paragraf široko koncipoval za účelom ochrany zamestnávateľa, preto je vhodné pre zachovanie dobrých vzťahov a zabezpečenie právnej istoty si vyžiadať súhlas od zamestnávateľa, samozrejme písomnou formou. Ak sa zamestnávateľ nevyjadrí do 15 dní od vašej žiadosti, platí fikcia udelenia súhlasu. Treba mať na pamäti, že zamestnávateľ môže svoj súhlas, ktorý udelil, resp. fiktívny súhlas, odvolať z vážnych dôvodov a tým pádom budete mať povinnosť svoju podnikateľskú činnosť ukončiť.

Daňovo-odvodové zaťaženie pri živnosti popri zamestnaní

Daňovo-odvodové zaťaženie bude závisieť od toho, ako sa vám bude dariť vo vašej podnikateľskej činnosti. Oproti bežnému živnostníkovi však máte výhodu v podobe odvodov do zdravotnej poisťovne. Na druhú stranu pri odvodoch do Sociálnej poisťovne sa na vás uplatňujú rovnaké pravidlá, ako pre bežného živnostníka.

Zdravotné odvody

Veľkou výhodou oproti bežným živnostníkom je platenie zdravotných odvodov. V prípade, ak ste zamestnancom, ktorý si založí živnosť v roku 2025, na začiatku nemáte povinnosť platiť mesačne preddavky na zdravotné odvody, nakoľko ich už platíte ako zamestnanec. Nasledujúci rok podáte daňové priznanie zo svojej podnikateľskej činnosti a z tohto vám zdravotná poisťovňa vypočíta ročné zúčtovanie, výsledkom ktorého môže byť preplatok alebo nedoplatok. Preto je vhodné zvážiť, aby ste si platili aj prvý rok preddavky na zdravotné poistenie, aby vás ročné zúčtovanie nemilo neprekvapilo. Výhodou pre vás je, že si môžete zvoliť platenie preddavkov aj v nižšej sume ako je nastavená pre bežného živnostníka, ktorý má povinnosť platiť preddavky hneď od začiatku svojej podnikateľskej činnosti v minimálnej výške 107,25 € pre rok 2025. Nasledujúci rok po podaní daňového priznania vám vznikne už aj povinnosť platiť mesačne zdravotné odvody. Ich výšku vám vypočíta zdravotná poisťovňa.

Sociálne odvody

Aj keď začnete podnikať popri zamestnaní, nemáte povinnosť platiť v prvom roku podnikania sociálne odvody, rovnako ako bežný živnostník. To, či budete platiť sociálne odvody nasledujúci rok, alebo nie, bude závisieť od vašich príjmov zo živnosti za aktuálny rok. V prípade ak váš príjem z podnikania prekročí stanovenú hranicu, vznikne vám povinnosť platiť sociálne odvody od 1.7. nasledujúceho roka (resp. od 1.10 ak bola predĺžená lehota na podanie daňového priznania). Výšku samotných sociálnych odvodov určí Sociálna poisťovňa na základe vašich príjmov zo živnosti.

Daň z príjmov

Pre vás ako živnostníka, ktorý podniká popri zamestnaní, neplatia osobitné pravidla pre daň z príjmov. Ak začínate podnikať v roku 2025, prvé daňové priznanie podávate v klasickom termíne do konca marca v roku 2026. Je nevyhnutné myslieť na to, že pri živnosti nemôžete požiadať svojho zamestnávateľa, aby vám vykonal ročné zúčtovanie, preto musíte podať daňové priznanie vy, a to na inom formulári (pôjde o Daňové priznanie FO typ B). Následne po podaní daňového priznania bude vašou povinnosťou jednorázovo odviesť daň. Pre správne určenie daňovej povinnosti budete musieť poznať svoj základ dane z príjmov. V závislosti od výšky zdaniteľných príjmov a základu dane, ktorá vám vyšla, budete platiť daň. Ak patríte do 1. daňovej kategórie (dosiahnete príjmy do 100 000 eur), vaša sadzba dane bude pre rok 2025 vo výške 15%.

Založenie živnosti online

Založiť živnosť popri zamestnaní môžete jednoducho online z pohodlia domova. Stačí vyplniť jednoduchý online formulár a o všetko sa postaráte.

Nárok na nemocenské dávky počas PN

Živnostník má po splnení podmienok počas dočasnej PN nárok na nemocenské dávky. Nárok na nemocenské upravuje zákon č. 461/2003 Z. z. Živnostník má nárok na nemocenskú dávku počas pracovnej neschopnosti ak spĺňa podmienku nemocenského poistenia, to znamená za posledné dva roky bol minimálne 270 dní povinne alebo dobrovoľne nemocensky poistený a nemá nedoplatok na poistnom vyšší ako 5 euro. Počas doby pracovnej neschopnosti nie je povinný platiť odvody do sociálnej poisťovne a čo sa týka zdravotnej poisťovne tam je potrebné predložiť potvrdenie zo sociálnej poisťovne o poberaní nemocenských dávok a za toto obdobie nie je povinný platiť ani odvody do zdravotnej poisťovne lebo sa stáva poistencom štátu.

Podmienky nároku na nemocenské

- Dĺžka nemocenského poistenia: Ak nemocenské poistenie trvalo nepretržite najmenej od 1. roka predchádzajúceho roku, v ktorom vznikol dôvod na poskytnutie dávky - t. j. január - 31.

- Výška nemocenského:

- v 1. - 3. dni dočasnej PN 25 % denného vymeriavacieho základu,

- od 4. dňa dočasnej PN 55 % denného vymeriavacieho základu.

Maximálny denný vymeriavací základ pre rok 2025 je stanovený vo výške 94,0274 €. Vyplatenie nemocenskej dávky je nasledovné:

| Deň | Suma na 1 deň | Percento denného vymeriavacieho základu |

|---|---|---|

| 1. - 3. | 23,50685 € | 25 % |

| 4. a ďalší deň | 51,71507 € | 55 % |

Ako požiadať o nemocenské počas PN v roku 2024

Spôsob podania žiadosti o nemocenské dávky u živnostníka sa líši v závislosti od formy PNky:

- Elektronicky: V elektronickej forme sú lekári povinní vystavovať/ukončovať PN od 1.1.2024. V tomto prípade sa žiadosť o dávku nepodáva, elektronická PN je automaticky považovaná za žiadosť o dávku.

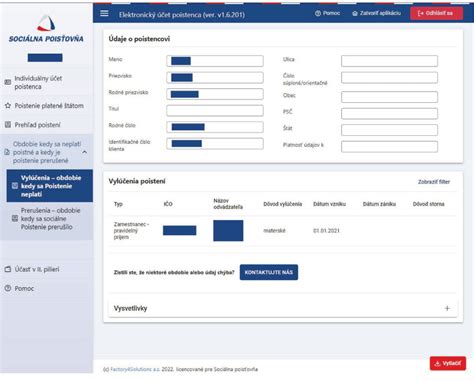

- Papierovo: V papierovej forme sa PN vystavuje/ukončuje výlučne v špecifických prípadoch. V tomto prípade živnostník povinne vyplní a podpíše časť „Vyhlásenie poistenca“ II. dielu tlačiva „Potvrdenie o dočasnej pracovnej neschopnosti“. Počas trvania PN živnostník podpíše a opäť zašle na pobočku Sociálnej poisťovne IV. diel tlačiva „Potvrdenie o dočasnej pracovnej neschopnosti“. Ak dočasnú PN lekár ukončí, živnostník podpíše IV. diel tlačiva a opäť zašle na pobočku Sociálnej poisťovne. Informácie o dávkach sú prístupné v elektronických službách - tzv. Elektronický účet poistenca.

Výplata nemocenských dávok

Nemocenská dávka sa vypláca za kalendárne dni (t. j. aj za dni pracovného pokoja). Dávka sa vypláca mesačne pozadu, najneskôr do konca kalendárneho mesiaca, za ktorý nemocenská dávka patrí (t. j. napríklad nemocenské za marec je vyplatené najneskôr do konca apríla). Sociálna poisťovňa zasiela poistencovi informáciu o výplate dávky prostredníctvom jeho Elektronického účtu poistenca. Poistenec oznamuje Sociálnej poisťovni aj akékoľvek ďalšie zmeny (napr. zmenu účtu, na ktorý žiada zasielať dávku).

Povinnosť platiť odvody počas PN

Počas PN živnostník neplatí žiadne odvody do Sociálnej ani zdravotnej poisťovne. V niektorých prípadoch má živnostník i naďalej povinnosť platiť zdravotné odvody. Ak je na PN len časť mesiaca, môže si vyrátať alikvotný vymeriavací základ. Ten sa počíta tak, že sa klasický vymeriavací základ, z ktorého bežne platí odvody, vydelí počtom dní mesiaca, v ktorom bol na PN. Výsledok treba zaokrúhliť na najbližší eurocent nadol. Túto sumu potom ešte musí podnikateľ vynásobiť počtom dní, za ktoré by mal v daný mesiac zaplatiť odvody. Z výsledku potom vypočíta podiel 33,15 percenta, čo je sadzba platby na sociálne poistenie. Výsledkom bude suma, ktorú za daný mesiac musí zaplatiť do Sociálnej poisťovne. Druhou možnosťou je požiadať o výpočet Sociálnu poisťovňu.

Príklad výpočtu nemocenského

Živnostník je povinne sociálne poistený nepretržite od 1.7.2014 a jeho ošetrujúci lekár mu vystavil elektronickú PN od 5.3.2024 do 25.3.2024. Rozhodujúce obdobie je od 1.1.2023 do 31.12.2023 (t. j. 365 dní).

- Denný vymeriavací základ (DVZ) = Celkový príjem za rozhodujúce obdobie / počet dní v rozhodujúcom období.

- Pre obdobie od 5.3.2024 do 7.3.2024 (t. j. 3 dni): 25 % z DVZ.

- Pre obdobie od 8.3.2024 do 25.3.2024 (t. j. 18 dní): 55 % z DVZ.

Výška dávky sa zaokrúhľuje na celé desiatky centov nahor.

Príklad pre Adama: Adam je živnostník s minimálnymi odvodmi. Ochorel a lekár ho uznal práceneschopným na 1 týždeň.Denný vymeriavací základ = 715 € (minimálny mesačný vymeriavací základ) × 12 (počet mesiacov v roku) / 365 (počet dní v roku) = 23,50 €.

- 1. - 3. deň: 23,50 € × 0,25 × 3 = 17,63 €

- 4. - 7. deň: 23,50 € × 0,55 × 4 = 51,70 €

Za sedem dní trvania pracovnej neschopnosti dostane Adam nemocenské vo výške 69,33 €.

Alternatívy k Sociálnej poisťovni: Komerčné poistenie PNky

Poistenie práceneschopnosti môžu podnikatelia (SZČO a konatelia s.r.o.) riešiť dvoma spôsobmi: Platením odvodov do Sociálnej poisťovne alebo komerčným poistením PNky v poisťovniach. V praxi môžeme vidieť, že suma nemocenskej dávky zo Sociálnej poisťovne je veľmi nízka. Ak by živnostník, ktorý je mesiac na PN a tým pádom nemôže zarábať, dostal 335 € a s tým by mal pokryť svoje a rodinné mesačné výdavky, tak by nastal problém. Musel by siahnuť do rezervy, ktorá je určená na iné veci. Komerčné poistenie práceneschopnosti môže túto medzeru vyplniť.

Faktory ovplyvňujúce komerčné poistenie

- Rizikové povolanie a zdravotný stav: Poisťovňa na základe vstupných údajov od klienta môže dávať prirážku k cene podľa rizikového povolania a zdravotného stavu (napr. výškové práce, elektrikár, lešenár). Existujú však poisťovne, ktoré prirážku za rizikové povolanie nedávajú.

- Overenie príjmu: Poisťovne pri vstupe do poistenia vyžadujú overenie príjmu od klienta - podľa daňového priznania alebo faktúr. Niektoré pri uzatváraní poistenia nevyžadujú skúmanie príjmu, no každá poisťovňa má stanovený iný limit dennej dávky, od ktorej príjem skúmajú.

- Platenie odvodov: Pre viaceré poisťovne je pri uzatváraní takéhoto poistenia podmienka, aby klient platil odvody. Rozdiely sú aj v tom, či poisťovňa skúma výšku odvodov, alebo len fakt, že ich klient platí.

- Čakacia doba: Je doba, počas ktorej sa poisťovne chránia proti tomu, že klient si uzavrie poistenie vedome s tým, že už má nejakú diagnózu, z ktorej si chce uplatniť poistné plnenie. Ak by došlo k poistnej udalosti počas čakacej doby, poisťovňa nebude plniť. Čakacie doby sa líšia pre rôzne ochorenia (napr. 2 mesiace pre chorobu, 9 mesiacov pre tehotenstvo, 12 mesiacov pre problémy s chrbticou).

- Karenčná doba: Je obdobie, ktoré stanovuje, v akej minimálnej dĺžke musí trvať práceneschopnosť, aby poisťovňa plnila. Najčastejšia karenčná doba je 29 dní s plnením spätne od prvého dňa.

- Limit poistnej sumy: Poisťovne nastavujú limit - v akej maximálnej cene môže byť poistenie PN oproti ostatným pripoisteniam na zmluve (napr. 40 % z ceny celej poistky).

- Územná platnosť: Určuje, v akých krajinách je klient krytý. Niektoré poisťovne kryjú len na území SR, iné na území EÚ a akceptujú aj lekára v rámci EÚ.

- Výluky z poistenia: Každá poisťovňa má stanovené výluky, t.j. udalosti, ktoré poistením nie sú kryté.

Príklady komerčného poistenia

- Kaderník, 35 rokov: Nepriznáva všetok príjem (do 9000 € ročne), mesačné výdavky 1000 €, nemá rezervu. Ak by si platil komerčné poistenie na poistnú sumu 35 €/deň (cez 1000 € mesačne), stálo by ho to približne 38 €/mesačne.

- IT-čkar a konateľ jednoosobovej s.r.o., 40 rokov: Ročný príjem 36 000 €, mesačné výdavky 1800 €, má 30 000 € v ETF fondoch. Odporúčané je komerčné poistenie PN na dávku 60 €/deň (približne 65 €/mesačne), aby nemusel siahať do investícií.

- Lešenár v Nemecku, 30 rokov: Ročný príjem 50 000 €, mesačné fixné náklady 1500 €, rezerva 10 000 €. Pre neho je kľúčová voľba správnej poisťovne, ktorá kryje PN mimo územia SR a akceptuje rizikové povolanie. Dávka 50 €/deň by ho stála 68 €/mesačne.

Čo robiť, ak som PN a nedostal/a som nemocenské?

O dĺžke PN-ky rozhoduje lekár, preto sa najskôr obráťte na lekára, ktorý vás uznal práceneschopným. Mohlo sa stať, že zabudol PN-ku zadať do systému ePN. Ak lekár potvrdí, že z jeho strany všetko prebehlo v poriadku, obráťte sa na Sociálnu poisťovňu, ktorá vám vysvetlí, kde nastala chyba. Ak bola PN-ka prvý mesiac vyplatená a druhý už nie, opäť kontaktujte lekára. Lekár musí PN-ku predĺžiť do uzávierky výplaty nemocenského v Sociálnej poisťovni. Ak tak urobí po termíne, Sociálna poisťovňa vašu PN-ku spracuje až nasledujúci mesiac.

Kedy Sociálna poisťovňa nepreplatí celú výšku PN-ky?

V momente, keď si ochorenie a s ním spojenú PN-ku spôsobíte sami nadmerným požívaním alkoholu a návykových látok, Sociálna poisťovňa zníži vyplácanie PN-ky na polovicu počas celej doby práceneschopnosti. Zároveň ak ste „vypísaný/á“, musíte dodržiavať liečebný režim a z domova sa vzďaľovať iba v čase predpísaných vychádzok. Sociálna poisťovňa môže vykonať kontrolu a keď vás pracovník poisťovne nenájde doma, stopne vám poisťovňa vyplácanie nemocenskej dávky na dobu 30 dní. Zároveň si vás predvolá na vysvetlenie príčiny, prečo ste v čase kontroly neboli doma. Ak vám predsa len poisťovňa stopne výplatu nemocenského na 30 dní, je dobré vedieť, že toto je maximálna lehota, na ktorú môžu pozastaviť vyplatenie dávky. To znamená, že ak je predpoklad vašej liečby 3 mesiace a kontrola vás nenájde doma hneď na začiatku PN-ky, stopne sa vyplatenie nemocenského na 30 dní a po ich uplynutí sa vyplácanie opäť obnoví a o dávky neprídete. Máte ďalšie otázky ohľadom PN-ky a jej výplaty? Kontaktujte pobočku Sociálnej poisťovne.