Živnosť je populárny spôsob zarábania príjmov, ktorý ponúka daňové výhody a menšiu administratívnu záťaž. Kombinácia zamestnania a živnosti je tiež zaujímavá možnosť. Počas PN (pracovnej neschopnosti) však vznikajú otázky ohľadom fakturácie a povinností živnostníka. Tento článok sa zameriava na podmienky, za ktorých môže živnostník vystaviť faktúru počas PN, a na súvisiace aspekty.

Môže živnostník vystaviť faktúru počas PN?

Áno, živnostník môže vystaviť faktúru počas PN. Na rozdiel od zamestnancov, u živnostníkov sa počas poberania nemocenskej dávky nesleduje dosahovanie zárobkov. Ak teda živnostník môže vykonávať prácu z domu alebo jeho prítomnosť v prevádzke nie je potrebná, môže zarábať aj počas PN.

Dôležité je, aby voči Sociálnej poisťovni nemal žiadne dlhy. Živnostník má po splnení podmienok počas dočasnej PN nárok na nemocenské dávky, ktorú vypláca Sociálna poisťovňa po splnení zákonom stanovených podmienok. Nárok na nemocenské upravuje zákon č. 461/2003 Z. z.

Aké podmienky musíte splniť, aby ste boli PN?

Choroba, úraz či karanténa sú dôvody, kedy ako živnostník môžete byť uznaný za dočasne práceneschopného (ďalej PN). Na vyplácanie nemocenskej dávky tak máte nárok vtedy, ak spĺňate tieto zákonom stanovené podmienky:

- lekár vás musí uznať za dočasne PN,

- musíte mať platné nemocenské poistenie alebo byť v ochrannej lehote po jeho zániku,

- počas PN nesmiete poberať materské,

- musíte mať zaplatené poistné nemocenského poistenia v riadnej výške a včas, pričom sa toleruje suma dlžného poistenia nižšia ako 5 €.

4,4 % z odvodov, ktoré odvádzate do Sociálnej poisťovne, slúži na úhradu nemocenského poistenia. Ak vám teda zanikla odvodová povinnosť z dôsledku nízkych príjmov alebo ste začínajúci živnostník, nemáte na nemocenské nárok.

Ako hospodárim so svojimi peniazmi ako samostatne zárobkovo činná osoba

Ochranná lehota

Po zániku poistenia ešte existuje ochranná lehota, ktorá trvá až 7 dní po zániku poistenia. Počas nej máte nárok na nemocenské plnenie. Existujú však prípady, kedy ochranná lehota je kratšia alebo dlhšia ako 7 dní. Je to vtedy, keď:

- nemocenské poistenie trvalo menej ako 7 dní, pričom dĺžka lehoty je rovnaká ako dĺžka poistenia (napríklad, keď poistenie trvalo 3 dni, tak ochranná lehota je 3-dňová),

- nemocenské poistenie zaniklo počas tehotenstva, vtedy je ochranná lehota 8 mesiacov.

Povinnosti živnostníka počas PN

Počas PN je živnostník oslobodený od platenia odvodov a stáva sa dočasne poistencom štátu. Počas PN musíte dodržiavať liečebný režim a z domova sa môžete vzdialiť iba počas lekárom určených vychádzok. Musíte oznámiť zmenu adresy, kde sa počas PN budete zdržiavať či odstrániť akékoľvek prekážky, ktoré by bránili vo výkone kontroly.

Dodržiavanie liečebného režimu pre vás znamená to, že počas PN sa zdržiavate na uvedenej adrese. Existujú však výnimky, ktoré vám adresu dovoľujú opustiť:

- povolené vychádzky,

- kontrola u lekára.

Dodržiavanie liečebného režimu môže prísť skontrolovať zamestnanec Sociálnej poisťovne. V prípade porušenia strácate nárok na nemocenskú dávku maximálne v rozsahu 30 dní. Sociálna poisťovňa môže vykonať kontrolu a v prípade vašej neprítomnosti v domácom prostredí vám môže zastaviť vyplácanie nemocenskej dávky na dobu 30 dní.

Odvody do Sociálnej a zdravotnej poisťovne

Dočasná PN je braná ako obdobie, kedy nemáte príjem. Počas nej nemusíte preto platiť odvody. Ak ste PN celý mesiac, tak neplatíte nič. Živnostník neplatí počas PN odvody do Sociálnej poisťovne. V niektorých prípadoch však môže mať povinnosť platiť zdravotné odvody. To závisí od konkrétnej situácie a výšky príjmov.

Živnostník (SZČO) rieši veľa vecí sám. A keď vás vyradí choroba, otázky pribúdajú rýchlejšie než teplota. Ak ste živnostník a ochoriete, prvým krokom je návšteva lekára, ktorý vám vystaví elektronickú PN (ePN). Keď ochoriete ako živnostník, nemusí to automaticky znamenať výpadok príjmu. Počas trvania PN nemáte povinnosť platiť sociálne ani zdravotné poistné.

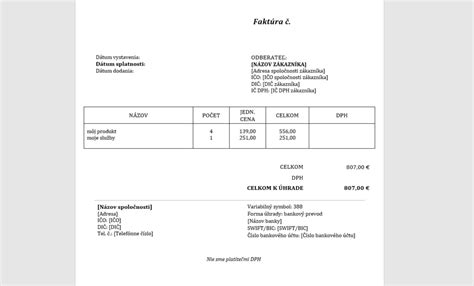

Fakturácia a náležitosti faktúry

Faktúra nemá predpísanú formu, ale musí obsahovať náležitosti podľa zákona o účtovníctve, zákona o DPH a Obchodného zákonníka. Je dôležité dbať na správne číslovanie faktúr, dátum vystavenia a dátum dodania tovaru alebo služby. Podnikateľ nie je povinný faktúru opečiatkovať ani podpísať, ale musí obsahovať podpisový záznam osoby zodpovednej za účtovný prípad.

Odlišnosť faktúry platiteľa a neplatiteľa DPH

Hlavný rozdiel je, že neplatiteľ DPH fakturuje sumu vždy bez DPH, ktorá je zároveň konečnou sumou. Platiteľ DPH uvádza sumu bez DPH, výšku DPH a sumu s DPH. Neplatiteľ DPH neuvádza IČ DPH a môže na faktúre uviesť poznámku "Nie som platiteľom DPH". Platiteľ DPH musí uvádzať slovnú informáciu ako "prenesenie daňovej povinnosti" alebo "dodanie je oslobodené od dane".

Číslovanie faktúr

Číselné označenie faktúr si volí podnikateľ sám, ale je povinný dodržiavať číslovanie počas celého zdaňovacieho obdobia. Odporúča sa oddelené číslovanie pre tuzemské a zahraničné faktúry. Faktúry by mali byť číslované chronologicky.

Dátum vystavenia faktúry

Neplatiteľ DPH vystavuje faktúru bez zbytočného odkladu po zistení skutočnosti, ktorá sa ňou preukazuje. Platiteľ DPH je povinný vystaviť faktúru do 15 dní odo dňa dodania tovaru alebo služby, prijatia platby pred dodaním, konca mesiaca, v ktorom bol dodaný tovar oslobodený od dane, alebo konca mesiaca, v ktorom bola dodaná služba s miestom dodania v inom členskom štáte.

Dátum dodania tovaru alebo služby

Dátum dodania je dôležitý pre platiteľov DPH, pretože určuje vznik daňovej povinnosti.

Dátum splatnosti faktúry

Dátum splatnosti faktúry nie je povinnou náležitosťou, ale môže byť dohodnutý v zmluve alebo obchodných podmienkach. Obchodný zákonník ustanovuje maximálnu splatnosť faktúr na 60 dní, ktorá môže byť za určitých podmienok predĺžená.

Nemocenské dávky a výpočet

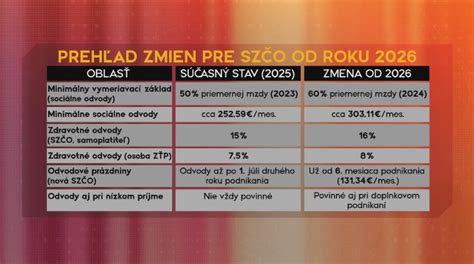

Živnostníci začínajú povinne platiť sociálne odvody až po podaní svojho prvého daňového priznania. Výška nemocenskej dávky sa počíta buď z minimálneho vymeriavacieho základu, alebo individuálneho vymeriavacieho základu. Od januára 2024 sa vymeriavací základ môže pohybovať od 715 eur mesačne až po 15 730 eur. Na výpočet dávky sa berie do úvahy vymeriavací základ z predchádzajúceho roka.

Dávka sa počíta percentom z vymeriavacieho základu. Za prvé tri dni patrí živnostníkovi 25 percent, za zvyšné dni 55 percent. Nárok na nemocenskú dávku máte za každý kalendárny deň počas trvania dočasnej PN, ale maximálne po dobu 52 týždňov. Jej výška je percentuálny podiel z denného vymeriavacieho základu (DVZ).

Výpočet denného vymeriavacieho základu

DVZ je základnou jednotkou pre určenie výšky nemocenskej dávky a u každého živnostníka je iný. Vypočítame ho takto:

Súčet vymeriavacích základov na platenie nemocenského poistného dosiahnutých v rozhodujúcom období / Počet dní rozhodujúceho obdobia

Výsledný DVZ sa zaokrúhli na 4 desatinné miesta smerom nadol. Aby sme však dobre vypočítali DVZ, musíme správne určiť aj rozhodujúce obdobie.

Pozor si dajte ale vtedy, keď PN vznikne na základe požitia alkoholu alebo iných návykových látok. V takom prípade je výška nemocenskej dávky krátená o polovicu.

Tabuľka rozhodujúceho obdobia pre výpočet DVZ

| Vznik nemocenského poistenia | Určenie rozhodujúceho obdobia | Príklad |

|---|---|---|

| Nemocenské poistenie trvá nepretržite za celý predchádzajúci kalendárny rok (t.j od 01. 01. do 21. 12.) | Predchádzajúci kalendárny rok | PN vznikla v 02/2023. Rozhodujúce obdobie je tak celý rok 2022. |

| Nemocenské poistenie vzniklo počas predchádzajúceho kalendárneho roku | Od vzniku nemocenského poistenia do konca predchádzajúceho roku | PN vznikla v 02/2023 a nemocenské poistenie platí od 01. 05. 2022. Rozhodujúce obdobie je tak od 01. 05. 2022 do 31. 12. 2022. |

| Nemocenské poistenie vzniklo v aktuálnom kalendárnom roku | Od vzniku nemocenského poistenia do konca kalendárneho mesiaca predchádzajúceho kalendárnemu mesiacu, v ktorom vznikla PN | Nemocenské poistenie vzniklo 01. 01. 2023 a PN nastala 02. 03. 2023. Rozhodujúce obdobie je tak od 01. 01. 2023 do 28. 02. 2023. |

| Nemocenské poistenie vzniklo v aktuálnom mesiaci, kedy vznikla aj PN | Od vzniku poistenia do predchádzajúceho dňa, kedy vznikla PN | Poistenie vzniklo 01. 02. 2023 a PN vznikla 25. 02. 2023. Rozhodujúce obdobie je tak od 01. 02. 2023 do 24. 02. 2023 |

| PN vznikla v deň vzniku nemocenského poistenia | Neprihliada sa na rozhodujúce obdobie. Výška nemocenskej dávky sa určí podľa pravdepodobného DVZ (PDVZ) | Zdroj: Sociálna poisťovňa |

PDVZ je 1/30 z vymeriavacieho základu, z ktorého by sa uhradilo poistné na nemocenské poistné v daný kalendárny mesiac, kedy vznikla PN.

Ako požiadať o nemocenské

Žiadosť o nemocenské dávky sa podáva elektronicky alebo papierovo. Od 1.1.2024 sú lekári povinní vystavovať PN elektronicky, papierová forma je výnimkou. Elektronicky vystavená PN sa automaticky považuje za žiadosť o dávku. Pri papierovej PN je potrebné vyplniť a doručiť na pobočku Sociálnej poisťovne tlačivo "Potvrdenie o dočasnej pracovnej neschopnosti" a "Vyhlásenie poistenca".

Pri prvej ePN však odporúčame nahlásiť spôsob vyplácania nemocenskej dávky. Ak totiž nezadáte číslo účtu, Sociálna poisťovňa vám dávku pošle na adresu trvalého bydliska.

Výplata nemocenských dávok

Nemocenská dávka sa vypláca za kalendárne dni. Sociálna poisťovňa ju vypláca mesačne pozadu, najneskôr do konca kalendárneho mesiaca, za ktorý dávka patrí. Dávka sa vypláca na bankový účet príjemcu.