Dňa 26. novembra 2020 schválilo plénum Národnej rady (NR) SR novelu zákona o sociálnom poistení, ktorá prináša zásadné zmeny v oblasti minimálnych dôchodkov a sociálnych odvodov z 13. a 14. platov. Tieto zmeny, iniciované Ministerstvom práce, sociálnych vecí a rodiny, majú za cieľ konsolidáciu verejných financií a úpravu systému sociálneho poistenia na Slovensku.

Zrušenie oslobodenia 13. a 14. platov od sociálnych odvodov

Od budúceho roka sa na Slovensku zruší oslobodenie 13. a 14. platov od sociálnych odvodov. Ministerstvo práce zdôvodňuje túto zmenu potrebou konsolidácie verejných financií, keďže vyplácanie 13. a 14. platu oslobodeného od sociálnych odvodov zakladá v období ekonomickej recesie signifikantný výpadok príjmov v rozpočte verejnej správy. Preto ministerstvo navrhuje ukončenie uplatňovania osobitného určenia vymeriavacieho základu na platenie poistného na sociálne poistenie zamestnancom a zamestnávateľom z 13. platu alebo 14. platu poskytnutého zamestnancovi v roku 2021.

Toto zvýhodnenie zaviedla ešte bývalá vláda na iniciatívu vtedajšej koaličnej strany SNS. Štrnáste platy majú byť oslobodené od sociálnych odvodov poslednýkrát v decembri tohto roka. Očakáva sa, že prijatie zmeny bude mať pozitívny vplyv na štátny rozpočet. Naopak, zrušenie výnimky pre nezapočítavanie 13. a 14. platu do vymeriavacieho základu, z ktorého sa platí poistné na sociálne poistenie, prináša negatívny vplyv na zamestnávateľov, ktorí by pre svojich zamestnancov využili inštitút vyplatenia 13. a 14. platu so zvýhodnením na strane sociálneho poistenia.

Zmeny v oblasti minimálnych dôchodkov

Novela zákona prináša aj ďalšie novinky v prípade minimálnych dôchodkov. Vlani boli prijaté zmeny, ktorými sa naviazala suma minimálneho dôchodku na priemernú mzdu v národnom hospodárstve a súčasne bola vypustená podmienka tzv. kvalifikovaného obdobia dôchodkového poistenia. Ministerstvo práce tvrdí, že uvedené zmeny určovania sumy minimálneho dôchodku a zmeny v podmienkach nároku na minimálny dôchodok spôsobili významné narušenie princípu zásluhovosti v dôchodkovom poistení, ako aj samotného účelu zavedenia minimálneho dôchodku.

Naviazanie súm minimálneho dôchodku na 33 % priemernej mzdy v národnom hospodárstve znamenalo v tomto roku razantné zvýšenie súm minimálneho dôchodku, čím bol výrazným spôsobom prekročený účel minimálneho dôchodku, ktorým je ochrana dôchodcu pred pádom do hmotnej núdze. Ponechaním súčasného právneho stavu by sa uvedený problém každoročne prehlboval a dochádzalo by k ešte výraznejšiemu potieraniu zásluhovosti v dôchodkovom systéme, predovšetkým v kontexte zvyšovania systémových dôchodkových dávok.

"Zmrazenie" minimálneho dôchodku na úroveň roku 2020

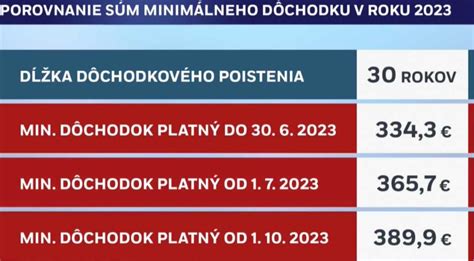

Vláda sa vo svojom programovom vyhlásení zaviazala zaviesť spravodlivosť a upraviť podmienky poskytovania minimálneho dôchodku a zvážiť spravodlivú valorizáciu minimálnych dôchodkov. Rezort preto navrhuje "zmrazenie" nominálnych súm minimálneho dôchodku na úroveň roku 2020. To znamená, že napríklad suma minimálneho dôchodku za 30 rokov obdobia dôchodkového poistenia bude 334,3 eura mesačne s účinnosťou od 1. januára 2021.

K opätovnému zvyšovaniu sumy minimálneho dôchodku je dôvodné pristúpiť až po tom, keď suma predstavujúca 136 % sumy životného minima pre jednu plnoletú fyzickú osobu prekročí sumu 334,3 eura.

Tabuľka: Vývoj minimálneho dôchodku (eurá mesačne)

| Obdobie dôchodkového poistenia (roky) | Minimálny dôchodok v roku 2020 (eurá) | Minimálny dôchodok od 1. januára 2021 (eurá) |

|---|---|---|

| 30 | 334,3 | 334,3 |

| 35 | 352,6 | 352,6 |

| 40 | 370,9 | 370,9 |

| 45 | 389,2 | 389,2 |

Elektronické sprístupnenie informácií o zamestnancoch

Novela zákona zároveň umožní Sociálnej poisťovni elektronicky sprístupniť zamestnávateľovi informácie o jeho zamestnancovi, ktoré sú potrebné na určenie obdobia, počas ktorého zamestnanec nie je povinný platiť poistné, pretože zamestnanec bol uznaný za dočasne práceneschopného (DPN) z dôvodu potreby osobného a celodenného ošetrovania alebo z dôvodu osobnej a celodennej starostlivosti, a to bez súhlasu dotknutej osoby. V praxi totiž nastávajú situácie, že zamestnanec oznámi zamestnávateľovi nesprávny dátum. Vyplýva to z pozmeňujúceho návrhu z výborov, ktorý plénum rovnako schválilo.

Podmienka zaplatenia poistného v krízovej situácii

V súvislosti s pretrvávajúcou krízovou situáciou sa má súčasne na účely posúdenia nároku na nemocenské a dôchodkové dávky podmienka zaplatenia poistného, ktorého splatnosť sa z dôvodu krízovej situácie odložila, považovať za splnenú, ak poistenec zaplatí poistné najneskôr do konca tretieho kalendárneho mesiaca, ktorý nasleduje po kalendárnom mesiaci, v ktorom skončila krízová situácia. Cieľom je zabezpečenie možnosti čerpania nemocenských a dôchodkových dávok.