Štátna podpora je zvýhodnenie poskytované štátom za účelom podpory cieľovej skupiny poberateľov finančných produktov. Hypotekárny úver so štátnym príspevkom pre mladých je špeciálny produkt bánk, ktorý má podporiť bývanie mladých ľudí. Účelom tohto úveru môže byť kúpa bytu alebo domu, výstavba nehnuteľnosti alebo zmeny dokončenej stavby.

Štátny príspevok pre mladých pokračuje so zmenami. Štát bude ponúkať zvýhodnenie hypoték pre mladých žiadateľov aj v roku 2024. Najhoršie obdobie s vysokými úrokmi je pravdepodobne za nami. Európska centrálna banka ohlásila na roky 2024-2025 postupné uvoľňovanie a znižovanie úrokových sadzieb. Všetko ale bude záležať od vývoja inflácie v eurozóne.

Podmienky získania štátneho príspevku pre mladých (platné do 31. decembra 2023)

- Vek: Žiadateľ musí mať ku dňu podania žiadosti o úver dovŕšených 18 rokov a nesmie prekročiť hranicu veku 35 rokov. V prípade dvoch spoludlžníkov alebo manželov musia spĺňať požiadavku na vek obaja. Ak by jeden z nich dosiahol už vek 36 rokov, strácajú možnosť získať hypotekárny úver pre mladých.

- Príjem: Priemerný príjem žiadateľa v predchádzajúcom kalendárnom roku nesmie prekročiť 1,3-násobok priemernej mesačnej mzdy v národnom hospodárstve SR počas predchádzajúceho štvrťroku. V prípade manželov ide o koeficient 2,6-násobok. Ak klient žiada o úver napríklad v októbri 2013 (štvrtý štvrťrok), príjmová hranica sa podľa zákona vypočítava z priemerného príjmu v národnom hospodárstve za druhý štvrťrok 2013.

- Výška úveru: Štátny príspevok sa vzťahuje na úvery s maximálnou výškou do 50 000 EUR, len na jednu zmluvu o hypotekárnom úvere. Je možné čerpať aj vyšší hypotekárny úver, ale zvýhodnená úroková sadzba sa vzťahuje len na časť úveru do 50 000 eur. Zvyšok sa úročí štandardne.

- Forma príspevku: Štátny príspevok bol poskytovaný poberateľovi hypotekárneho úveru z prostriedkov štátneho rozpočtu vo výške 2 % ročne a stanovoval sa na každý kalendárny rok individuálne v zákone o štátnom rozpočte na príslušný rozpočtový rok. Banka musela prispieť znížením úrokovej sadzby minimálne v prvých piatich rokoch úveru maximálne do výšky 1 %.

- Trvanie príspevku: Štátny príspevok pre mladých sa poskytoval počas piatich rokov od začiatku úročenia hypotekárneho úveru.

Zmeny od 1. januára 2024

Od 1. januára 2024 došlo k významným zmenám v podmienkach poskytovania štátnej podpory pre hypotéky pre mladých:

- Maximálna výška daňového bonusu: Maximálna výška daňového bonusu pre mladých sa zvýši z pôvodných 2 000 € na novú sumu 6 000 €. Štát poskytne príspevok vo forme daňového bonusu vo výške polovice zaplatených úrokov za kalendárny rok, maximálne do výšky 1 200 € ročne a maximálne po dobu 5 rokov. Spolu teda štát prispeje mladým maximálne 6 000 €.

- Limit maximálneho príjmu: Zvyšuje sa limit maximálneho príjmu z pôvodného 1,3-násobku na 1,6-násobok priemernej hrubej mesačnej mzdy v národnom hospodárstve za predchádzajúci kalendárny rok. Pre prvý kvartál 2024 ide o sumu zhruba 2 240 € mesačne. Tento limit sa následne mení každý kvartál podľa vývoja priemernej slovenskej mzdy. V prípade manželov ide o 3,2-násobok priemernej mesačnej mzdy.

- Zrušenie limitu výšky úveru: Ruší sa maximálny limit výšky úveru v sume 50 000 €. Doteraz ste si mohli uplatniť štátny príspevok len na časť hypotéky do výšky 50 000 €. Tento limit sa zmenou zákona ruší. Štátny príspevok tak bude možné uplatniť aj na celú výšku hypotéky.

- Podmienka trvalého pobytu: Pribudla podmienka trvalého pobytu vo financovanej nehnuteľnosti. Po novom tak bude potrebné splniť aj podmienku zriadenia trvalého pobytu v nehnuteľnosti, na hypotéku ktorej žiadate príspevok pre mladých. Nebude teda možné uplatniť si príspevok na nehnuteľnosť, v ktorej nebývate, alebo ktorú prenajímate.

- Forma podpory: Podpora spočíva v daňovom bonuse na zaplatené úroky. Keďže ide o formu daňového bonusu, podmienkou je, aby poberateľ pracoval a odvádzal štátu dane. Klienti s nárokom na príspevok pre mladých dostanú z banky potvrdenie o výške zaplatených úrokoch daného kalendárneho roka. Nárok si môže daňovník uplatniť cez daňové priznanie k dani z príjmov FO typ. Pre uplatnenie daňového bonusu na zaplatené úroky nie je stanovená minimálna hranica zdaniteľného príjmu, daňovník si môže daňový bonus na zaplatené úroky uplatniť aj v prípade, že nedosiahol za príslušné zdaňovacie obdobie žiadne zdaniteľné príjmy.

Porovnanie podmienok hypotéky pre mladých

| Podmienka | Do 31. decembra 2023 | Od 1. januára 2024 |

|---|---|---|

| Maximálny daňový bonus | 400 € ročne (maximálne 2 000 € celkovo) | 1 200 € ročne (maximálne 6 000 € celkovo) |

| Limit príjmu (jednotlivec) | 1,3-násobok priemernej mzdy | 1,6-násobok priemernej mzdy |

| Limit príjmu (manželia) | 2,6-násobok priemernej mzdy | 3,2-násobok priemernej mzdy |

| Limit výšky úveru pre bonus | 50 000 € | Bez limitu (na celú výšku hypotéky) |

| Podmienka trvalého pobytu | Nie je | Áno, vo financovanej nehnuteľnosti |

| Forma podpory | Zníženie úrokovej sadzby (štát + banka) | Daňový bonus na zaplatené úroky |

Ako funguje daňový bonus na zaplatené úroky (príklad)

Stano a jeho manželka (obaja 21r., tzn. pod 35r.) banka schválila hypotéku 100 000 eur. Ich spoločný príjem je pod 3,2-násobok priemernej mzdy. Manželka je zároveň spoludlžníkom hypotekárnej zmluvy, daňový bonus si však môže uplatniť iba jeden z nich, v tomto prípade Stano, keďže poberá zdaniteľný príjem.

Ak by Stano zarábal napr. 2 500 eur, pričom jeho manželka stále poberá rodičovskú dávku (tzn. ich spoločný príjem je pod 3,2-násobok).

V roku 2023 by Stano s manželkou zaplatili zo sumy 100 000 eur úroky 1 200 eur. Zo sumy 50 000 eur (limit platný do 31.12.2023) je to polovica, teda 600 eur. Uplatniť si môže 50 % zo 600 eur = 300 eur (maximálne 400 eur ročne). Stano by mal nárok na daňový bonus 300 eur a mohol by si ho uplatniť v daňovom priznaní podanom za rok 2023 do konca marca 2024.

Pre zmluvy uzavreté od 1. januára 2024 je daňový bonus na zaplatené úroky vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia. Táto nehnuteľnosť sa nesmie prenajímať.

Typy podpory a súvisiace úvery

Okrem priameho daňového bonusu na hypotéky pre mladých existujú aj ďalšie formy podpory a súvisiace úverové produkty:

Štátna podpora mladomanželského úveru

Ide o úver, na získanie ktorého prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia do 35 rokov si môžu zobrať úver. Samotná podpora pre mladomanželov predstavuje štátny príspevok - percentuálnu výšku, o ktorú štát znižuje výšku úrokovej sadzby určenú v zmluve.

Stavebné sporenie

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu. Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok, resp. ak sporiteľ nedodrží stanovené podmienky, nárok na štátnu prémiu mu zaniká.

Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napríklad aj jednorazovo v priebehu kalendárneho roka. Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

Hypotéky 101 (pre kupujúcich nehnuteľností po prvýkrát)

Hypotéka na rekonštrukciu a Americká hypotéka

Rekonštrukcia býva často nákladná investícia. Preto sa zväčša financuje hypotékou, pričom sa v prospech banky založí rekonštruovaná nehnuteľnosť. Ide o špecifické úverové produkty, ktoré banky poskytujú na financovanie renovácií a úprav nehnuteľností. Tieto úvery môžu byť prispôsobené potrebám klienta. Existuje niekoľko rôznych typov hypoték na tento účel.

Štandardná hypotéka na rekonštrukciu

Klasický úver určený na financovanie stavebných úprav a rekonštrukcií nehnuteľností.

Americká hypotéka

Americká hypotéka je špeciálny druh úveru, ktorý je zabezpečený nehnuteľnosťou, no na rozdiel od klasickej hypotéky nie je účelovo viazaný. To znamená, že peniaze z americkej hypotéky môžeš použiť na čokoľvek - kúpu auta, rekonštrukciu, vyplatenie iných dlhov či dokonca cestovanie. Netreba, ale zabúdať na pravidlo o dobrom a zlom dlhu.

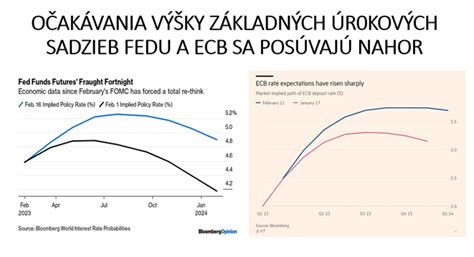

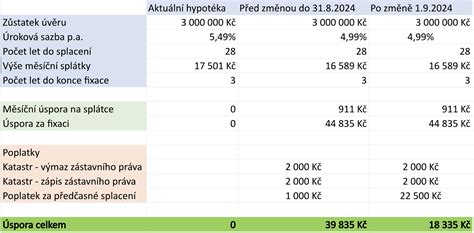

Zníženie úrokových sadzieb a prehodnotenie hypotéky

ECB (európska centrálna banka) postupne znižuje úrokové sadzby. To zvykne mať za následok aj znižovanie úrokov v bankách na SR. Ak máte vyšší úrok ako súčasne ponúka trh, tak zrejme zvažujete, že požiadate banku o jeho zníženie. Pri určovaní bonity klienta sú banky od 1. Štátna podpora je zvýhodnenie poskytované štátom za účelom podpory cieľovej skupiny poberateľov finančných produktov.

Hlavný rozdiel medzi bankami, ktoré poskytujú hypotekárny úver so štátnym príspevkom pre mladých, je to, že niektoré banky započítavajú štátny príspevok vo forme zníženia úrokovej sadzby a niektoré banky započítajú štátny príspevok vo forme refundácie, ktorú vám posielajú na účet po zaplatení splátky bez zníženia úrokovej sadzby.