Stravovanie zamestnancov je dôležitou súčasťou sociálnej politiky zamestnávateľa a predstavuje jeden z kľúčových benefitov, ktoré môžu ovplyvniť pracovnú spokojnosť a lojalitu zamestnancov. Zákonník práce v § 152 detailne upravuje podmienky, za ktorých vzniká nárok na zabezpečenie stravovania, ako aj možnosti úpravy týchto podmienok nad rámec zákona. Vzhľadom na túto dôležitosť, mnohí zamestnanci sa prirodzene pýtajú, či majú nárok na stravný lístok aj počas dovolenky. Tento článok sa podrobne zaoberá touto problematikou a vysvetľuje relevantné podmienky a výnimky.

Povinnosť zamestnávateľa zabezpečiť stravovanie

Podľa § 152 ods. 1 Zákonníka práce je zamestnávateľ povinný zabezpečiť zamestnancom vo všetkých zmenách stravovanie zodpovedajúce zásadám správnej výživy priamo na pracoviskách alebo v ich blízkosti. Táto povinnosť sa vzťahuje na zamestnávateľov, ktorí zamestnávajú aspoň jedného zamestnanca, a to bez ohľadu na to, či ide o fyzickú alebo právnickú osobu. Povinnosť sa vzťahuje aj na dočasne pridelených zamestnancov agentúrou dočasného zamestnávania.

Nárok na stravovanie má zamestnanec, ktorý v rámci pracovnej zmeny vykonáva prácu viac ako štyri hodiny. Zamestnávateľ zabezpečuje stravovanie najmä poskytovaním jedného teplého hlavného jedla vrátane vhodného nápoja v priebehu pracovnej zmeny.

Spôsoby zabezpečenia stravovania

Zamestnávateľ môže zabezpečiť stravovanie rôznymi spôsobmi, pričom rozhodnutie o forme poskytovania stravovania je v rukách zamestnávateľa:

- Vo vlastnom stravovacom zariadení (firemná jedáleň).

- V stravovacom zariadení iného zamestnávateľa v blízkosti.

- Prostredníctvom právnickej alebo fyzickej osoby, ktorá má oprávnenie sprostredkovať stravovacie služby.

- Formou elektronických stravných lístkov (stravovacia karta).

- Prostredníctvom finančného príspevku ku mzde.

Je dôležité poznamenať, že zamestnanec si nemôže vyberať, či sa chce stravovať vo firemnej jedálni alebo chce stravné lístky, ak zamestnávateľ disponuje vlastnou jedálňou. Voľba formy stravovania zamestnancom bola zavedená novelou Zákonníka práce č. 76/2021 Z. z.

Stravovanie počas dovolenky: Zákon a prax

Na otázku, či má zamestnanec nárok na stravné lístky počas dovolenky, je odpoveď jednoznačná: počas dní, keď zamestnanec nevykonáva žiadnu prácu, teda ani počas dovolenky, nemá zákonný nárok na stravné lístky.

Zákonník práce však umožňuje zamestnávateľovi, aby po prerokovaní so zástupcami zamestnancov upravil podmienky, za ktorých bude zamestnancom poskytovať stravovanie aj počas dovolenky, prekážok v práci alebo inej ospravedlnenej neprítomnosti zamestnanca v práci. V takom prípade si zamestnávateľ môže upraviť nárok na zabezpečenie stravovania počas dovolenky a prvých desať dní trvania dočasnej pracovnej neschopnosti. Tieto úpravy sa vykonávajú v súlade s § 152 ods. 9 písm. a) Zákonníka práce.

Ak u zamestnávateľa pôsobia zástupcovia zamestnancov (napr. odborová organizácia, zamestnanecká rada), je zamestnávateľ povinný prerokovať s nimi upravené podmienky stravovania. Ak u zamestnávateľa nepôsobia zástupcovia zamestnancov, zamestnávateľ koná samostatne a uvedené si upraví v rámci svojich interných predpisov, napríklad vo vnútornom predpise.

Daňové hľadisko stravovania počas dovolenky

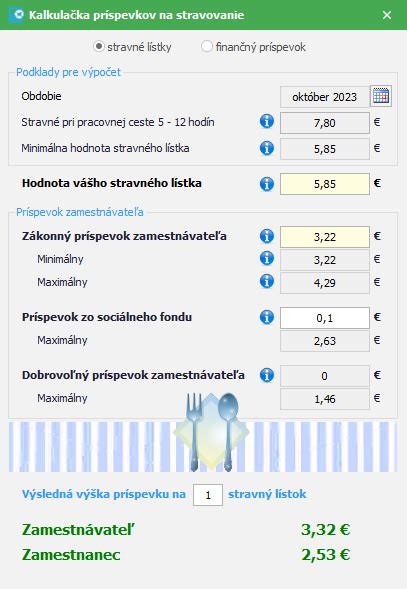

Ak si zamestnávateľ písomne upraví nárok na stravovanie počas dovolenky a poskytne stravovanie v sumách upravených Zákonníkom práce, pôjde o príjem oslobodený od dane. To znamená, že ak poskytne stravovanie najviac na každé jedlo do sumy 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín podľa zákona o cestovných náhradách. Od 1. mája 2022 je stravovanie oslobodeným príjmom od dane u zamestnanca, ak je poskytnuté zamestnávateľom najviac v sume 3,30 €. Nad túto sumu môže zamestnávateľ prispieť zo sociálneho fondu.

Rozšírenie okruhu osôb, ktorým sa poskytuje stravovanie

Zamestnávateľ môže po prerokovaní so zástupcami zamestnancov rozšíriť okruh osôb, ktorým zabezpečí stravovanie, alebo upraviť podmienky, za ktorých bude zamestnancom poskytovať stravovanie. Taktiež je možné dohodnúť poskytnutie stravovania zamestnancom, ktorí sú na dovolenke alebo neboli prítomní v práci z dôvodu inej osobnej prekážky.

Okruh osôb, ktorým zamestnávateľ poskytne stravovanie počas prekážok v práci, je potrebné vymedziť jasne v kolektívnej zmluve alebo v dohode so zástupcami zamestnancov. Ak u zamestnávateľa nepôsobí odborová organizácia ani zamestnanecká rada (zástupcovia zamestnancov), čiže zamestnávateľ nemá s kým upraviť podmienky, za ktorých bude poskytovať stravovanie počas prekážok v práci na strane zamestnanca, zamestnanci nemajú nárok na stravné lístky počas čerpania riadnej dovolenky.

Zamestnanec má tiež možnosť predmetné porušenie nároku na stravné oznámiť na príslušný inšpektorát práce, ktorý v prípade potvrdenia porušenia povinnosti zo strany zamestnávateľa, mu môže udeliť pokutu.

Minimálna a maximálna hodnota stravného lístka

Minimálna hodnota stravného lístka je v súčasnosti 5,85 EUR a maximálne (daňovo zvýhodnené) 7,80 EUR. Zamestnávateľ je povinný prispievať na stravné minimálne 55 % a zvyšnú časť si hradí zamestnanec.

Stravovanie a pracovná cesta

Zamestnancovi vzniká príspevok na stravu taktiež v prípade pracovnej cesty v rámci Slovenska, nie však na stravný lístok. Výška stravného v takomto prípade sa odvíja od trvania pracovnej cesty, a to nasledovne:

- Pracovná cesta v trvaní 5 až 12 hodín: 7,80 EUR.

- Pracovná cesta v trvaní 12 až 18 hodín: 11,60 EUR.

- Pracovná cesta v trvaní viac ako 18 hodín: 17,40 EUR.

V prípade zahraničnej pracovnej cesty sú náhrady nasledovné:

- Pracovná cesta v trvaní do 6 hodín: 25 % zo základnej sadzby stravného.

- Pracovná cesta v trvaní 6 až 12 hodín: 50 % zo základnej sadzby stravného.

- Pracovná cesta v trvaní viac ako 12 hodín: v plnej výške základnej sadzby stravného.

Zamestnávateľ nemá povinnosť zabezpečiť stravovanie alebo poskytnúť finančný príspevok na stravovanie zamestnancom vyslaným na pracovnú cestu, ale môže vzniknúť nárok na cestovné náhrady.

Stravovanie konateľov a spoločníkov

Pri posudzovaní možnosti rozšíriť okruh osôb o konateľa (spoločníka) na účely § 152 Zákonníka práce je potrebné rozlišovať, či konateľ (spoločník) pre spoločnosť zabezpečuje prácu na základe pracovnoprávneho vzťahu alebo bez neho, a či spoločnosť zamestnáva aj inú osobu v pracovnoprávnom vzťahu. Ak by spoločnosť nezamestnávala žiadnu osobu v pracovnoprávnom vzťahu, nepovažovala by sa na účely Zákonníka práce za zamestnávateľa, a preto by nemala možnosť postupovať podľa § 152 ods. 9.

V prípade rozšírenia okruhu osôb v súlade s § 152 ods. 9 písm. c) Zákonníka práce o konateľa spoločnosti, prípadne spoločníka, tento okruh osôb nemá právo výberu a zamestnávateľ má pre tieto osoby povinnosť zabezpečiť stravovanie buď vo vlastnej jedálni, alebo v jedálni iného subjektu, alebo poskytnutím stravovacích poukážok. Finančný príspevok na stravovanie poskytnutý konateľovi a spoločníkovi nie je poskytnutý v súlade s ustanovením § 152 Zákonníka práce, preto naň nemožno aplikovať § 5 ods. 7 písm. a) alebo b) ZDP.

V prípade, že spoločnosť nezamestnáva žiadnu osobu v pracovnoprávnom vzťahu, nepovažuje sa na účely Zákonníka práce za zamestnávateľa, a preto nemá možnosť postupovať podľa § 152 ods. 9. Ak by aj napriek uvedenému takáto spoločnosť prispievala na stravu konateľovi, napr. v sume 4,84 €, potom hodnota stravy (nepeňažná forma) je pre konateľa v súlade s § 5 ods. 7 písm. b) ZDP v nadväznosti na § 2 písm. aa) ZDP oslobodená od dane z príjmov. Ak by spoločnosť prispievala konateľovi na stravu formou finančného príspevku na stravovanie, tento by bol rovnako poskytnutý nad rámec Zákonníka práce, a pre konateľa by predstavoval zdaniteľný príjem.

Podľa § 152 Zákonníka práce je zamestnávateľ povinný zabezpečovať zamestnancom v priebehu pracovnej zmeny stravovanie, pričom za pracovnú zmenu sa považuje výkon práce dlhší ako štyri hodiny. Zamestnávateľ zabezpečuje toto stravovanie podávaním jedného teplého hlavného jedla vrátane vhodného nápoja v súlade s podmienkami stanovenými v Zákonníku práce.

Počas sviatkov, dovolenky a práceneschopnosti nevykonáva zamestnanec žiadnu prácu, a teda nemá nárok na stravné lístky, ak nie je dohodnuté inak v kolektívnej zmluve alebo vnútornom predpise.

Zamestnávateľ má povinnosť prispievať na stravovanie vo výške 55 % ceny jedla, najviac však na každé jedlo do výšky 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín podľa zákona č. 283/2002 Z.z. o cestovných náhradách. Okrem toho zamestnávateľ môže prispievať zo sociálneho fondu.

Daňovými výdavkami v súlade s § 19 ods. 2 písm. c) bod 4 zákona č. 595/2003 Z. z. o dani z príjmov sú výdavky (náklady) vynaložené na príspevky na stravovanie zamestnancov poskytované za podmienok ustanovených v Zákonníku práce.

Zamestnávateľ môže so súhlasom príslušného odborového orgánu upraviť podmienky za ktorých bude zamestnancom poskytovať stravovanie počas prekážok v práci, rozšíriť okruh osôb, ktorým bude stravovanie poskytovať, napríklad na dôchodcov - bývalých zamestnancov, učňov, ašpirantov a podobne. Takisto môže rozšíriť aj poskytovanie stravovania i počas dovolenky, práceneschopnosti, či inej ospravedlnenej neprítomnosti v práci.

Z uvedeného vyplýva, že ak zamestnávateľ v kolektívnej zmluve rozšíri okruh osôb, ktorým bude poskytovať stravovanie, ako aj podmienky poskytovania stravovania, je takto vynaložený výdavok (náklad) uznateľný na daňové účely.