Premýšľate o sponzorovaní športovca alebo športového klubu? Jednou z možností propagácie vašej firmy je sponzorstvo, ktoré predstavuje peňažnú alebo nepeňažnú formu podpory.

Až do schválenia zákona o športe v našom právnom poriadku neexistovala úprava sponzorstva ako modelu financovania zo súkromných zdrojov. Zákonom č. 440/2015 Z. z. o športe a o zmene a doplnení niektorých zákonov v znení neskorších predpisov (ďalej len „zákon o športe“) sa zaviedol nový zmluvný typ, a to zmluva o sponzorstve v športe.

Sponzorstvo vs. darcovstvo: Kľúčový rozdiel

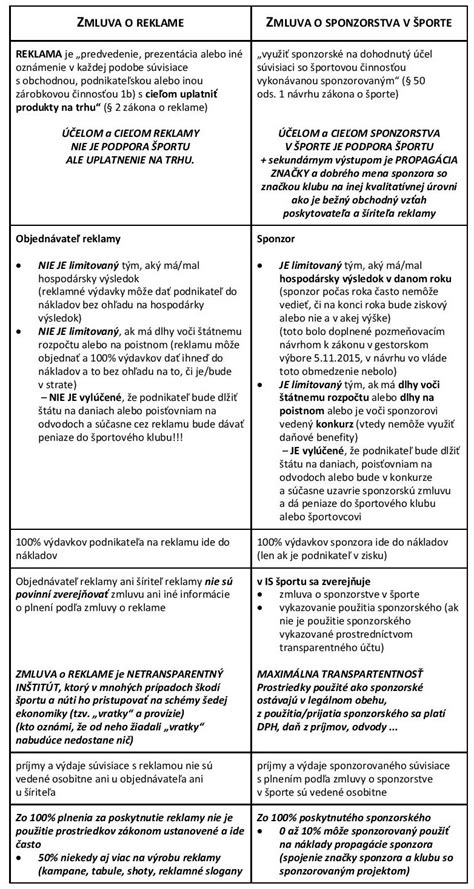

V praxi sa často možno stretnúť so stotožňovaním, resp. zamieňaním sponzorstva s darcovstvom. Zásadný rozdiel je v tom, že zatiaľ čo za dar jeho darca nečaká žiadne protiplnenie, u sponzorského príspevku požaduje jeho poskytovateľ určitú protislužbu v tom, že príjemca bude tomuto poskytovateľovi zabezpečovať činnosť smerujúcu k naplneniu marketingových cieľov formou reklamy. Sponzor (obchodná spoločnosť) uzatvoril zmluvu o sponzorstve v športe podľa zákona o športe na obdobie od 1. 11. 2018 do 30. 9. 2019 na sumu 9 000 eur.

V popísanom prípade je zrejmé, že nejde o dar firmy, ale o jej výdavky (náklady) majúce charakter reklamy a propagácie, a predstavuje tak nekonfliktne daňovo účinný výdavok. Opačná situácia je však z hľadiska príjemcu plnenia - klubu.

Nápady na získavanie finančných prostriedkov pre neziskové organizácie: Ako získať firemné sponzorstvo

Zmluva o sponzorstve v športe

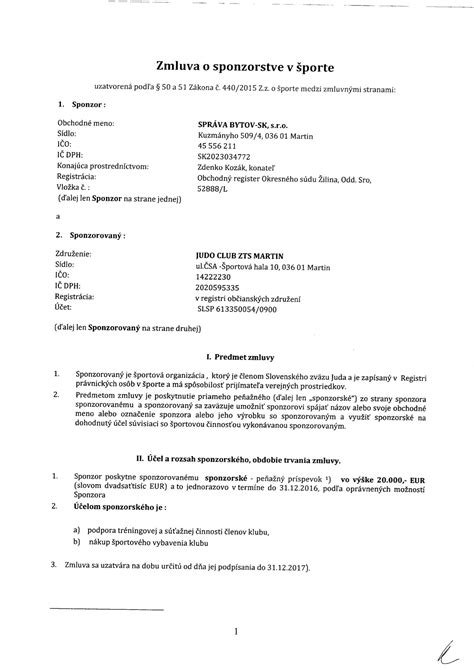

Zmluva o sponzorstve v športe musí byť uzatvorená písomne a obsahovať tieto náležitosti v zmysle § 51 ods. 3 zákona č. 440/2015 Z. z. Okrem toho zákon o športe umožňuje uzatvárať zmluvu o sponzorstve v športe so športovcami, športovými odborníkmi alebo športovou organizáciou, ktorí sú členmi národného športového zväzu, prípadne národnej alebo medzinárodnej športovej organizácie. Sponzorovaný (napr. športovec, športový klub) môže sponzorský dar použiť len na účel a v rozsahu, ktorý je dohodnutý v zmluve o sponzorstve v športe.

V tejto zmluve musí byť dohodnutý aj časový rozvrh poskytnutia a použitia sponzorského daru a spôsob poskytnutia a použitia sponzorského daru. Súčasťou zmluvy o sponzorstve v športe je čestné vyhlásenie štatutárneho orgánu sponzora (napr. konateľa v s.r.o., predstavenstva v a.s., živnostníka, inej SZČO) o tom, že:

- sponzor má vysporiadané finančné vzťahy so štátnym rozpočtom (napr. nemá nedoplatky na daniach),

- voči sponzorovi nie je vedené konkurzné konanie, nie je v konkurze, v reštrukturalizácii a nebol proti nemu zamietnutý návrh na vyhlásenie konkurzu pre nedostatok majetku,

- sponzor nemá evidované nedoplatky poistného na zdravotné poistenie, sociálne poistenie a príspevkov na starobné dôchodkové sporenie.

Zverejňovanie informácií

Zmluva o sponzorstve v športe musí byť zverejnená v informačnom systéme športu, inak je neplatná. Zverejnenie zabezpečuje sponzorovaný (napr. športovec, športový klub). Okrem zverejnenia zmluvy o sponzorstve v športe sa v informačnom systéme športu priebežne zverejňujú aj informácie o spôsobe použitia sponzorského daru za každý kalendárny mesiac do 25. dňa nasledujúceho mesiaca. Iným spôsobom zverejňovania informácií o použití sponzorského daru je zriadenie transparentného bankového účtu.

Sponzorovaný športovec resp. organizácia má podľa zákona o športe povinnosť priebežne verejne vykazovať použitie sponzorského alebo vám poskytnúť informácie resp. doklady preukazujúce použitie sponzorského.

Sponzorský príspevok a daň z príjmov

V nadväznosti na nový zákon o športe bol novelizovaný aj zákon o dani z príjmov č. 595/2003 Z. z. Podľa § 17 ods. 19 písm. h) zákona o dani z príjmov je sponzoring uznaný za daňový výdavok až po zaplatení. Z uvedeného vyplýva, že samotné uzatvorenie zmluvy o sponzorstve nezakladá nárok na zníženie základu dane. Dôležité je sponzorské uhradiť.

Sponzorské dary sú daňovými výdavkami len po ich zaplatení. Ďalej musia byť splnené tieto podmienky:

- sponzorský dar bol poskytnutý počas obdobia trvania zmluvy o sponzorstve v športe,

- sponzorský dar bol použitý v príslušnom zdaňovacom období (posudzuje sa rozsah použitia),

- sponzor vykázal kladný základ dane.

Rozsah skutočného použitia

Ak bolo zmluvne dohodnuté poskytnutie sponzorského vo výške 100 eur, ale v príslušnom zdaňovacom období bolo sponzorovanému skutočne poskytnuté sponzorské len vo výške 50 eur, tak "skutočným použitím" sa rozumie 50 eur. Z uvedeného vyplýva, že u sponzora môže byť sponzorské daňovým výdavkom len po zaplatení, a to v rozsahu, v akom sponzorovaný preukáže ich použitie v zdaňovacom období.

V decembri 2018 použil sponzorovaný sumu 5 000 eur z poskytnutej sumy podľa účelu dohodnutého v zmluve o sponzorstve v športe (na úhradu nákladov na tréningové sústredenie športovca, na štartovné na turnajoch vrátane ubytovania a stravy). Z vyššie uvedeného vyplýva, že ak sponzor uzatvoril zmluvu o sponzorstve v športe v súlade s príslušnými ustanoveniami zákona o športe na obdobie od 1. 11. 2018 do 30. 9. 2019 na sumu 9 000 eur a v decembri 2018 sponzorovaný použije 5 000 € z poskytnutej sumy, potom táto suma bude daňovým výdavkom sponzora v roku 2018, ak sponzor vykáže za rok 2018 kladný základ dane.

Kladný základ dane

Ako sponzorujúci podnikateľ navyše nemôžete vykázať stratu, teda musíte vykázať kladný základ dane. V tomto prípade sa neberie do úvahy konečný základ dane (z ktorého sa vyčísli daň z príjmov), ale základ dane neupravený o:

- výdavky (náklady) na reprezentáciu, ktoré nie sú daňovými výdavkami (nákladmi) [§ 21 ods. 1 písm. h) zákona o dani z príjmov],

- členské príspevky vyplývajúce z nepovinného členstva, ktoré nie sú daňovými výdavkami (nákladmi) [§ 19 ods. 3 písm. n) zákona o dani z príjmov],

- paušálnu úľavu u zamestnávateľov, ktorí poskytujú praktické vyučovanie v duálnom systéme vzdelávania na základe učebnej zmluvy [§ 17 ods. 37 zákona o dani z príjmov],

- kladný rozdiel (ktorý zvyšuje základ dane) medzi skutočne uplatnenými daňovými odpismi a limitovanými daňovými odpismi osobných automobilov so vstupnou cenou vyššou ako 48 000 eur [§ 17 ods. 34 zákona o dani z príjmov],

- rozdiel (ktorý zvyšuje základ dane) medzi nájomným uplatneným v daňových výdavkoch a limitovaným nájomným pri operatívnom nájme osobných automobilov so vstupnou cenou vyššou ako 48 000 eur [§ 17 ods. 35 zákona o dani z príjmov],

- výdavky na sponzorské dary vynaložené na základe zmluvy o sponzorstve v športe [§ 17 ods. 19 písm. h) zákona o dani z príjmov].

Kto môže byť príjemcom sponzorského?

Pre daňové účely musí sponzor (napr. s.r.o., živnostník) prihliadať aj na to, komu sponzorský dar poskytuje, resp. s kým zmluvu o sponzorstve v športe uzavrel. Zákon o dani z príjmov určuje prípady, kedy sponzorský dar nie je daňovým výdavkom. Sponzorský dar nemôže byť daňovým výdavkom, ak je poskytnutý športovcovi, ktorým je amatérsky športovec a ktorý šport vykonáva:

- na základe zmluvy o amatérskom vykonávaní športu alebo

- na základe dohody o práci vykonávanej mimo pracovného pomeru alebo

- bez zmluvy (len na základe registrácie v zdrojovej evidencii).

Ak sa tento amatérsky športovec považuje za športového reprezentanta (bol nominovaný ako športovec za člena športovej reprezentácie príslušnou organizáciou), sponzorský dar sa bude posudzovať ako daňový výdavok (po splnení ďalších podmienok v zákone o dani z príjmov). Podpora mladých talentovaných športovcov (ktorí sa z pohľadu zákona považujú za amatérskych športovcov) sa realizuje aj prostredníctvom uznateľnosti sponzorských darov do daňových výdavkov. Sponzorské dary poskytnuté amatérskemu športovcovi, ktorý vykonáva šport na základe zmluvy o príprave talentovaného športovca sú daňovým výdavkom vždy, resp. po splnení podmienok v zákone o dani z príjmov.

Povinnosti sponzora

Úlohou sponzora v súvislosti s uplatnením sponzorského daru do daňových výdavkov je:

- rozdeliť športovcov, pri ktorých sponzorské dary nie sú daňovým výdavkom vôbec a pri ktorých sponzorské dary sú daňovým výdavkom po splnení podmienok v zákone o dani z príjmov,

- zaplatiť sponzorský dar do konca zdaňovacieho obdobia, nakoľko sponzorský dar je možné zahrnúť do základu dane len ak bol zaplatený,

- sledovať skutočné použitie sponzorského daru sponzorovaným v zdaňovacom období, nakoľko do základu dane a zahrnie zaplatený sponzorský dar len v rozsahu, v akom ho sponzorovaný (športovec, tréner, inštruktor športu, športová organizácia) skutočne použije,

- vyčísliť výšku základu dane, pretože podmienkou uplatnenia sponzorského daru do daňových výdavkov je dosiahnutie kladného základu dane.

Zdaňovanie príjmov sponzorovaného

Príjemcom sponzorského daru môže byť fyzická osoba (športovec, tréner alebo inštruktor športu) alebo právnická osoba (napr. športový klub). Fyzické osoby majú z pohľadu dane z príjmov rôzne postavenie. Športovci sa môžu považovať za zamestnancov alebo za samostatne zárobkovo činné osoby (napr. ako živnostníci). Od ich postavenia závisí aj zdaňovanie sponzorského daru.

Fyzické osoby

Amatérsky športovec

Pre týchto športovcov predstavuje sponzorský dar tzv. ostatný príjem [§ 8 ods. 1 písm. a) zákona o dani z príjmov]. Sponzorský dar sa zdaňuje v jeho celom rozsahu, avšak zákon o dani z príjmov ho umožňuje znížiť o daňové výdavky preukázateľne vynaložené (t. j. športovec musí mať o vynaložení výdavku doklad) na základe zmluvy o sponzorstve v športe. V konečnom dôsledku, doklad o vynaložení výdavku je potrebný aj pre prípad, ak by si ho sponzor vyžiadal na kontrolu použitia sponzorského daru. Ak by bol v jednom kalendárnom roku športovcovi poskytnutý sponzorský dar, pričom na základe zmluvy o sponzorstve v športe jeho použitie presahuje obdobie jedného zdaňovacieho obdobia, tento príjem sa do základu dane zahrnie postupne v tých zdaňovacích obdobiach, v ktorých sa sponzorský dar skutočne vyčerpal na základe uzavretej zmluvy.

Športovec, tréner alebo inštruktor športu ako SZČO

Pri samostatne zárobkovo činných osobách je rozhodujúca tá skutočnosť, či daňové výdavky uplatňujú na základe jednoduchého účtovníctva, podvojného účtovníctva, daňovej evidencie alebo si vyberú paušálne výdavky. V prípade paušálnych výdavkov sa sponzorský dar zdaňuje v tom zdaňovacom období, v ktorom bude prijatý. V ostatných prípadoch sa postupuje v súlade s ustanoveniami o zisťovaní základu dane (resp. daňovej straty) zákona o dani z príjmov, zákonom č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov (ďalej len “zákon o účtovníctve”) a súvisiacimi opatreniami Ministerstva financií SR.

Právnické osoby

Športové organizácie (napr. športové kluby) môžu byť v zmysle zákona o športe len právnické osoby. Právnické osoby vedú buď jednoduché účtovníctvo, alebo podvojné účtovníctvo. V prípade daňovníkov nezaložených alebo nezriadených na podnikanie sú príjmy zo sponzorského dosiahnuté na základe zmluvy o sponzorstve v športe predmetom dane podľa § 12 ods. 2 zákona o dani z príjmov, pričom nie sú od dane oslobodené podľa § 13 ods. 1 písm. a) zákona o dani z príjmov ani v prípade, ak im tieto príjmy plynú v súvislosti s činnosťou, na ktorej účel vznikli alebo ktorá je ich základnou činnosťou.

Ak športovec, tréner, inštruktor športu alebo športová organizácia (napr. športový klub) vedie jednoduché účtovníctvo alebo daňovú evidenciu, sponzorský dar poskytnutý na základe zmluvy o sponzorstve v športe zahrnie do základu dane v zdaňovacom období prijatia tohto príjmu len v sume, v ktorej bol sponzorský dar použitý na úhradu daňových výdavkov. V prípade, ak bol použitý úplne alebo čiastočne na úhradu odpisovaného majetku, do základu dane sa zahrnie príjem zodpovedajúci výške daňového odpisu, resp. časti daňového odpisu. V zdaňovacom období prijatý a nepoužitý sponzorský dar sa do základu dane nezahrnie (nezdaní). Zdaní sa v tom zdaňovacom období, v ktorom sa vyčerpá (t. j. použije na úhradu daňových výdavkov). V zásade sa zdaňovanie prijatého sponzorského daru časovo rozlišuje.

Ak športovec, tréner, inštruktor športu alebo športová organizácia (napr. športový klub) vedie podvojné účtovníctvo, sponzorský dar sa zahrnie do základu dane v súlade s účtovníctvom, okrem odpisovaného hmotného majetku. V prípade odpisovaného hmotného majetku sa sponzorský dar (t. j. príslušná časť zúčtovaná do výnosov z účtu časového rozlíšenia) zahrnie do základu dane počas doby odpisovania príslušného hmotného majetku. Zohľadní sa doba odpisovania stanovená zákonom o dani z príjmov, nie doba odpisovania pre účely účtovníctva. Sponzorský dar sa do základu dane zahrnie vo výške odpisu vypočítaného podľa zákona o dani z príjmov. Ak sa sponzorský dar použil na obstaranie odpisovaného hmotného majetku len z časti, do základu dane sa zahrnie časť daňového odpisu zodpovedajúca výške sponzorského daru použitého na obstaranie odpisovaného hmotného majetku.

Nápady na získavanie finančných prostriedkov pre neziskové organizácie: Ako získať firemné sponzorstvo

DPH a sponzorský príspevok

Z pohľadu zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej „ZDPH“) je predmetom dane z pridanej hodnoty (ďalej „DPH“) dodanie tovaru alebo služby za protihodnotu v tuzemsku uskutočnené zdaniteľnou osobou, ktorá koná v postavení zdaniteľnej osoby. Nakoľko pri poskytnutí sponzorského nejde o dodanie tovaru alebo služby za protihodnotu, toto dodanie nie je predmetom DPH.

tags: #sponzorsky #prispevok #prijmy