Dlhšie nepracujúci človek, ktorý nemá dostatočné obdobie dôchodkového poistenia, nemá nárok na starobný dôchodok vôbec. Dnes už neplatí, že sa výška dôchodku určuje z piatich „najsilnejších“ rokov občana, vybraných z posledných 10 rokov pred odchodom do dôchodku, ako to bolo do konca roku 2003.

Zásluhovosť a vplyv celoživotného príjmu

Už od roku 2004 platí, že na výšku dôchodku má okrem iného vplyv fakticky celoživotný príjem poistenca. Presnejšie povedané, "POMB" (priemerný osobný mzdový bod) sa určuje za tzv. rozhodujúce obdobie. To znamená, že na výšku dôchodku majú vplyv vymeriavacie základy (hrubá mzda a pod.) poistenca, počnúc rokom 1984. Pre mladšie a stredné ročníky to znamená, že sa pri výpočte dôchodku berie do úvahy ich celoživotný zárobok, resp. vymeriavacie základy, z ktorých boli platené odvody na dôchodkové poistenie.

Zásluhovosť sa premieta do samotného vzorca pre výpočet dôchodku:

SD = POMB x ODP x ADH

Čím vyššie POMB máte, teda čím vyššie odvody ste platili, tým vyšší bude váš dôchodok.

Pravidlá pre POMB:

- Ak váš POMB (priemerný osobný mzdový bod, ktorý je vypočítaný ako priemer osobných mzdových bodov za jednotlivé roky) presahuje hodnotu 1,25, tak z časti nad 1,25 sa do výpočtu dôchodku započíta len 68 %.

- Naopak, ak váš POMB (priemerný osobný mzdový bod) nedosahuje hodnotu 1,00, pri výpočte dôchodku sa vaše POMB zvýši o 20 % hodnoty chýbajúcej do 1,00.

Rozhodujúce obdobie a jeho vplyv

Pri výpočte dôchodku je podstatnou veličinou "POMB", teda priemerný osobný mzdový bod. Ten sa určuje za tzv. rozhodujúce obdobie. Napríklad, muž narodený začiatkom roku 1963, ktorý pôjde do dôchodku koncom roka 2026, bude mať rozhodujúce obdobie stanovené tak, že bude končiť rokom 2025. Na výške jeho vymeriavacieho základu, resp. výške odvedených odvodov v roku 2026 už nezáleží. Ak mu bude povedzme v septembri 2026 končiť pracovný pomer a pri odchode zo zamestnania dostane zaujímavé odstupné alebo odchodné (z čoho sa zaplatia vysoké odvody) - do lepšieho dôchodku sa mu to nepremietne.

BOH ochraňuj Slovensko! Zase tým študentom vytreli mozgy. Do kedy toto budeme znášať?

Započítavanie dôb dôchodkového poistenia

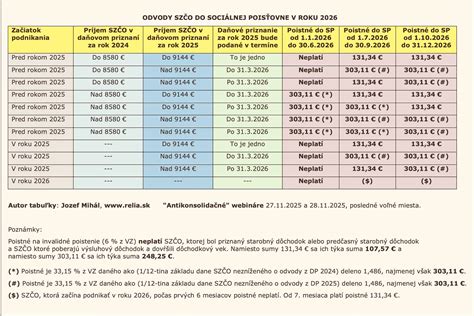

Do dôchodkového poistenia sa započítava aj doba dôchodkového poistenia získaná v iných členských štátoch EÚ, ďalej na Islande, Nórsku, vo Švajčiarsku a v ďalších štátoch, s ktorými má Slovensko zmluvu o sociálnom zabezpečení.

Materská a rodičovská dovolenka pred rokom 2004:

Áno, ak bola žena pred rokom 2004 na materskej dovolenke (MD), získava za toto obdobie osobný mzdový bod len 0,6 (v prepočte za celý kalendárny rok). Ak bola na rodičovskej dovolenke (RD), získava za toto obdobie osobný mzdový bod len 0,3.

Doplatenie poistného a jeho návratnosť

Často sa na mňa obraciate s otázkami typu: "Poistencovi chýba do dôchodku ešte 4-5 rokov, mal by si vo svojej s.r.o. vyplácať čo najvyššie odmeny, aby si zvýšil budúci dôchodok?"

Odpoveď znie: Áno, čím viac rokov dôchodkového poistenia občan získa, tým bude jeho dôchodok vyšší. Tu je však podstatné, za akú cenu bude mať poistenec dôchodok vyšší, koľko ho to bude stáť. Čím viac rokov dôchodkového poistenia získa, tým viac zaplatí na odvodoch.

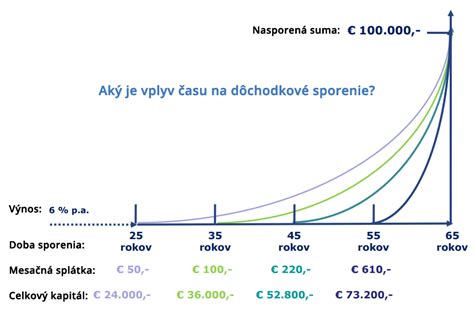

Zjednodušene platí: Každé euro, ktoré odvediete do Sociálnej poisťovne, sa vám vráti v podobe vyššieho dôchodku približne po 17 rokoch poberania dôchodku. Až na výnimky - takou je doplatenie poistného na dôchodkové poistenie za roky 2004, 2005, 2006 (napr. za obdobie štúdia alebo za obdobie evidencie na Úrade práce).

Prehľad návratnosti investície do dôchodkového poistenia

| Investované euro do SP | Návratnosť v podobe dôchodku (približne po) |

|---|---|

| 1 EUR | 17 rokoch poberania dôchodku |

Dôchodky z druhého piliera

Pri dôchodkoch z druhého piliera je to jasné - tie sú "zásluhové", čím viac príspevkov, z čím vyšších vymeriavacích základov odvádzate, tým viac si v druhom pilieri nasporíte.