Zostali ste doma s chrípkou alebo snáď s niečím vážnejším? Ľahšiu chorobu sa zamestnanci snažia „rozchodiť“, to ale nie je najlepšie riešenie. Je dôležité vedieť, ako fungujú nemocenské dávky, aké sú podmienky pre ich získanie a ako vypočítať náhradu mzdy za nemocenskú. Nemocenská je dávka nemocenského poistenia, ktorá vám bude vyplácaná, keď zostanete chorí a nebudete môcť vykonávať doterajšie zamestnanie.

Poskytuje sa za kalendárne dni a vypláca sa až od 15. dňa pracovnej neschopnosti, najdlhšie 380 dní. Pre výpočet nemocenskej 2026 je tu kalkulačka nemocenskej dávky, ktorá vám povie presnú výšku vašej nemocenskej. Kalkulačka nemocenskej si poradí aj s výpočtom náhrady mzdy. Nepleťte si tieto dva pojmy. Nemocenskú platí štát, náhradu mzdy naproti tomu vypláca zamestnávateľ.

Nárok na nemocenské dávky v Česku

Nemocenskú môže získať ten, koho lekár uznal dočasne práceneschopným a ktorého stav trvá dlhšie ako 14 dní. Do tejto doby mu zamestnávateľ vypláca náhradu mzdy. Musí tiež platiť nemocenské poistenie. OSVČ si toto poistenie môžu platiť dobrovoľne. Výška nemocenskej dávky sa vypláca od 15. dňa pracovnej neschopnosti. Pre požívateľov starobného alebo invalidného dôchodu pre invaliditu tretieho stupňa sa nemocenské vypláca od 15. kalendárneho dňa trvania dočasnej pracovnej neschopnosti alebo od 15. kalendárneho dňa nariadenej karantény po dobu najviac 70 kalendárnych dní, najdlhšie však do dňa, ktorým končí poistená činnosť.

Na náhradu mzdy má nárok len ten, kto je zamestnaný na hlavný pracovný pomer (HPP). Pre ľudí, ktorí pracujú na zmluvu typu DPP (dohoda o prevedení práce), nastali zmeny od 1. 1. 2025. Bude sledovaný jeden limit, pri ktorého prekročení bude zamestnávateľ povinný odviesť poistné. Zároveň dôjde k strhnutiu poistného zo mzdy. To je od 1. 1. 2025 navýšené na 7,1 % mzdy, novo sa totiž platí 0,6 % mzdy ako nemocenské poistenie. Limit je stanovený na 25 % priemernej mzdy (aktuálne pre rok 2026 teda 12 000 Kč) a platí pre všetkých zamestnancov pracujúcich na zmluvu DPP. U zmlúv na DPČ (dohoda o pracovnej činnosti) k žiadnym zmenám v roku 2026 nedochádza. Aj naďalej platí, že poistné sa u týchto typov zmlúv platí od zárobkov vyšších ako 4 500 Kč mesačne.

Výpočet nemocenských dávok a náhrady mzdy

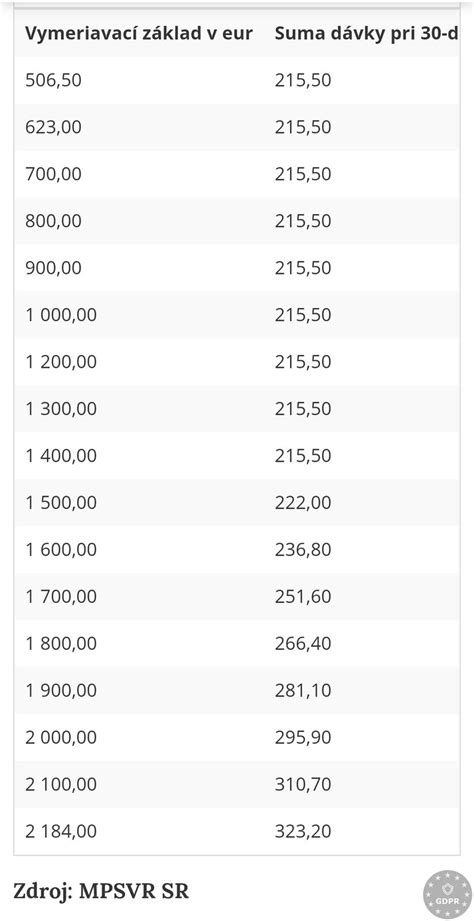

Výpočet nemocenskej dávky vychádza z denného vymeriavacieho základu (priemer hrubého príjmu za uplynulý rok prepočítaný na deň). Takto stanovený denný vymeriavací základ podlieha redukcii. Výpočet nemocenských dávok je 60 % z tohto vymeriavacieho základu, ktorý je redukčnými hranicami ešte znížený. Viac potom dostanete, ak by ste boli dlhodobo chorí. Od 31. dňa pracovnej neschopnosti sa nemocenská počíta ako 66 % z denného vymeriavacieho základu. Ak je práceneschopnosť dlhšia ako 61 dní, nemocenská bude 72 % z denného vymeriavacieho základu.

Výpočet mzdy a nemocenskej, respektíve náhrady mzdy, sa počíta ako 60 % z hrubej hodinovej mzdy. Výška náhrady mzdy a nemocenských dávok je dôležitým faktorom pre zamestnancov v prípade pracovnej neschopnosti. Náhrada mzdy je vyplácaná zamestnávateľom zamestnancovi od prvého dňa pracovnej neschopnosti (od 1. 7. 2019 bola zrušená tzv. karenčná doba, čo v praxi znamená, že náhrada mzdy, platu či odmeny prináleží aj za prvé 3 takéto dni). Nemocenské dávky sú vyplácané štátom od 15. dňa pracovnej neschopnosti.

Denný vymeriavací základ sa zistí tak, že sa započítateľný príjem (t. j. všetok príjem podliehajúci odvodu poistného na sociálne zabezpečenie a príspevku na štátnu politiku zamestnanosti; najčastejšie sa bude jednať o úhrn hrubej mzdy za kalendárne mesiace) zúčtovaný zamestnancovi v rozhodnom období (spravidla obdobie 12 kalendárnych mesiacov pred kalendárnym mesiacom, v ktorom vznikla dočasná pracovná neschopnosť) delí počtom „započítateľných“ kalendárnych dní pripadajúcich na toto rozhodné obdobie. Takto stanovený denný vymeriavací základ podlieha redukcii, ktorá sa vykoná tak, že do sumy prvej redukčnej hranice sa počíta 90 %, zo sumy nad prvú redukčnú hranicu do druhej redukčnej hranice sa počíta 60 % zo sumy nad druhú redukčnú hranicu do tretej redukčnej hranice sa počíta 30 % a k sume nad tretiu redukčnú hranicu sa neprihliada.

Redukčné hranice v roku 2026

Spôsob výpočtu nemocenských dávok sa v roku 2026 nijako nezmenil. Zvýšenie sa ale dočkali tzv. redukčné hranice, od ktorých sa výška nemocenských dávok odvodzuje.

- V roku 2026 je 1. redukčná hranica 1 633 Kč (v roku 2025 to bolo 1 552 Kč).

- V roku 2026 je 2. redukčná hranica 2 449 Kč (v roku 2025 to bolo 2 328 Kč).

- V roku 2026 je 3. redukčná hranica 4 897 Kč (v roku 2025 to bolo 4 656 Kč).

Tieto hranice sa používajú na úpravu denného vymeriavacieho základu, z ktorého sa následne vypočítavajú nemocenské dávky. Aj naďalej platí, že základná nemocenská dávka je stanovená vo výške 60 % denného vymeriavacieho základu, odvodeného od redukčných hraníc. Redukčné hranice k 1. 1. kalendárneho roka vyhlasuje Ministerstvo práce a sociálnych vecí v Zbierke zákonov s medzinárodnými zmluvami oznámením.

AKTUALIZÁCIA O DÔCHODKU K STAROSTU – Nové sadzby a pravidlá od 20. marca 2026

Elektronická práceneschopnosť (eNeschopenka)

V roku 2020 doznal veľkú, predovšetkým technickú zmenu spôsob, akým lekári neschopenky vystavujú. Od 1. 1. 2020 musia všetci lekári vystavovať eNeschopenku, ktorá uľahčuje komunikáciu medzi Českou správou sociálneho zabezpečenia (ČSSZ) a zamestnávateľom. Už nemusíte prenášať doklady svojmu zamestnávateľovi. Od lekára, ktorý vás uznal pracovne neschopným, tak môžete ísť rovno domov. V prípade technického výpadku však lekár vždy môže vystaviť klasické papierové potvrdenie o neschopnosti a do systému dáta zadať spätne. Nemocenská náleží poistencom od 15. kalendárneho dňa dočasnej pracovnej neschopnosti alebo karantény, za kalendárne dni. Výplata nemocenských dávok prebieha mesačne a počíta sa za každý kalendárny deň, ktorý ste práceneschopní.

Kontrola dodržiavania liečebného režimu

A pretože za chorobu náleží náhrada mzdy, ktorú platí zamestnávateľ a neskôr štát, môže sa chorý dočkať kontroly, či liečebný režim dodržuje. Počet a dĺžka vychádzok závisí od zdravotného stavu poistenca a sú stanovené lekárom. Vychádzky sú stanovené v časovom rozmedzí od 7:00 do 19:00, s maximálnou dĺžkou 6 hodín denne. Môžu byť buď v jednom bloku alebo rozdelené na kratšie úseky, túto skutočnosť tiež stanovuje lekár. Počas vychádzok sa musíte zdržiavať v mieste vášho bydliska. Nezabudnite si zaistiť označenie na dverách a zvončeku, aby úrad mohol ľahko kontaktovať v prípade kontroly.

Ak si poistenec privodil dočasnú pracovnú neschopnosť zavinenou účasťou v bitke alebo ako bezprostredný následok svojej opilosti alebo zneužitia omamných prostriedkov alebo psychotropných látok alebo pri spáchaní úmyselného trestného činu alebo úmyselne zavineného priestupku, náleží mu nemocenské za kalendárny deň v polovičnej výške, bez ohľadu na to, či má rodinných príslušníkov. Nárok na nemocenské nemá poistenec, ktorý si dočasnú pracovnú neschopnosť privodil úmyselne. Poistenec nemá nárok na nemocenské ani v prípade, keď vznikla dočasná pracovná neschopnosť alebo bola nariadená karanténa v dobe úteku z miesta väzby alebo z miesta výkonu trestu odňatia slobody.

Ochranná lehota

Nemocenské náleží taktiež osobe po skončení poistenia, ak k vzniku dočasnej pracovnej neschopnosti došlo po skončení poisteného zamestnania v tzv. ochrannej lehote. Ochranná lehota činí 7 kalendárnych dní odo dňa zániku nemocenského poistenia, ak poistenie trvalo aspoň po túto dobu. Ak však poistenie trvalo kratšiu dobu, činí ochranná lehota len toľko kalendárnych dní, koľko dní poistenia trvalo. Ochranná lehota neplynie z poistenej činnosti poberateľa starobného alebo invalidného dôchodu pre invaliditu tretieho stupňa či z ďalšieho zamestnania dohodnutého len na dobu dovolenky na zotavenie v inom zamestnaní. Ďalej ochranná lehota neplynie zo zamestnania malého rozsahu, zo zamestnania, ktoré dohodol poistenec, ktorý je žiakom alebo študentom, ak doba zamestnania spadá výlučne do obdobia školských prázdnin alebo prázdnin a v prípade, že poistenie odsúdeného skončí v dobe jeho úteku z miesta výkonu trestu odňatia slobody a zo zamestnania zamestnanca činného na základe dohody o vykonaní práce.

Slováci pracujúci v Českej republike

Ak Slovák žije a pracuje v zahraničí pre zahraničného zamestnávateľa, od prvého dňa práce podlieha legislatíve danej krajiny. To znamená, že v tejto krajine ho zamestnávateľ prihlási do sociálneho systému a odvádza poistné. V tomto prípade je nutné žiadať o nemocenské najprv krajinu, v ktorej žije a pracuje. Na nemocenské od Sociálnej poisťovne teda nárok nemá.

Ak sa slovenský poistenec ocitne počas práceneschopnosti v krajinách EÚ alebo v inom zmluvnom štáte a spĺňa všetky požadované podmienky, má nárok na nemocenskú dávku počas dočasnej PN. Medzi tieto štáty patria aj Švajčiarsko, Nórsko, Island, Lichtenštajnsko a Spojené kráľovstvo. Slovenská republika má taktiež uzatvorenú zmluvu o sociálnom zabezpečení napríklad aj s Ukrajinou. Nárok na nemocenské si poistenec uplatňuje priamo v príslušnej pobočke Sociálnej poisťovne, pričom potrebuje potvrdenie od ošetrujúceho lekára vystavené v štáte EÚ alebo v zmluvnom štáte, v ktorom bola uznaná dočasná pracovná neschopnosť. Ak zahraničný lekár takéto potvrdenie neposkytuje, je potrebné požiadať o vystavenie potvrdenia príslušnú inštitúciu štátu, na ktorého území vznikla dočasná PN. Táto inštitúcia by mala zabezpečiť lekárske posúdenie PN a vystaviť potvrdenie bezodkladne. V týchto prípadoch sa nevyžaduje dodať aj preklad týchto tlačív. Používa sa dokument SED S055.

Europa.eu informuje, že ak migrujúci pracovník v EÚ, zamestnaný alebo SZČO, je prihlásený do systému sociálneho zabezpečenia v hostiteľskej krajine, má nárok na nemocenské dávky. To isté platí aj pre dávky v prípade pracovných úrazov a chorôb z povolania či dávky v nezamestnanosti. V mnohých krajinách bude nárok na tieto dávky závisieť od toho, ako dlho prispieval do systému. Krajina, v ktorej žiada o dávky, je však povinná zohľadniť všetky obdobia, počas ktorých pracoval v iných krajinách EÚ.

Ak však zostane pracovať na Slovensku a súčasne bude vykonávať zárobkovú činnosť aj v inom členskom štáte, je potrebné to oznámiť. Ak má bydlisko na území SR, je nutné informovať príslušnú pobočku Sociálnej poisťovne prostredníctvom žiadosti o určenie uplatniteľnej legislatívy.

Porovnanie výpočtu čistej mzdy na Slovensku a v Českej republike

Na Slovensku sa výpočet čistej mzdy začína odpočítaním odvodov, ktoré vychádzajú z hrubej mzdy pracovníka. Odvody uhrádzajú obidve strany - zamestnanec aj zamestnávateľ. Pri sociálnom poistení ide u zamestnanca o 9,4 percenta a u zamestnávateľa o 25,2 percenta, čo spolu tvorí 34,6 percenta. V prípade zdravotného poistenia zamestnanec platí päť percent (alebo 2,5 % pri ZŤP), zatiaľ čo zamestnávateľ odvádza 11 percent. Súčet týchto odvodov predstavuje 16 percent. Druhou vrstvou výpočtu čistej mzdy je nezdaniteľná časť základu dane, ktorá znižuje sumu, z ktorej sa počíta daň. Od januára bude mesačná hodnota tejto nezdaniteľnej časti stanovená na 497,23 eura. Po odpočítaní odvodov a nezdaniteľnej časti nasleduje daň z príjmov. Na príjem v prvom daňovom pásme sa uplatňuje sadzba 19 percent.

V Českej republike sa čistá mzda počíta podobne ako na Slovensku, začína sa odpočítaním odvodov. Zamestnanec odvádza na sociálne poistenie 7,1 percenta a na zdravotné poistenie 4,5 percenta, čo spolu predstavuje 11,6 percenta z hrubej mzdy. Zamestnávateľ na druhej strane platí 24,8 percenta na sociálne poistenie a deväť percent na zdravotné poistenie, teda spolu 33,8 percenta z hrubej mzdy. Tieto sumy tvoria základ rozdielu medzi hrubou a čistou mzdou. Daň z príjmov je v Česku stanovená na úrovni 15 percent a počíta sa z hrubej mzdy. Významným prvkom, ktorý môže znížiť výslednú daňovú povinnosť, sú daňové zľavy a zvýhodnenia. Na tieto zľavy má nárok každý zamestnanec, pričom ich rozsah sa líši podľa individuálnej situácie. Základnou je zľava na poplatníka vo výške 2 570 českých korún mesačne, ktorú si uplatňuje každý zamestnanec bez ohľadu na výšku mzdy.

Príklad porovnania čistej mzdy v roku 2026

Ak niekto na Slovensku zarába 1 500 eur mesačne, od januára dostane na výplatu 1 134,51 eura. Ak by rovnakú mzdu niekto zarábal u susedov v českých korunách, bude zarábať o vyše 72 eur mesačne viac. Firma na Slovensku za zamestnanca z príkladu zaplatí celkovo 2 043 eur, pričom firma v Česku o 36 eur menej.

| Poistné na | Zamestnanec ČR | Zamestnanec SR | Zamestnávateľ ČR | Zamestnávateľ SR |

|---|---|---|---|---|

| Zdravotné poistenie | 4,5 % 1 144 Kč (45 €) | 4 % 40 € | 9 % 2 288 Kč (90 €) | 10 % 100 € |

| Sociálne poistenie | 6,5 % 1 653 Kč (65 €) | 9,4 % 94 € | 25 % 6 355 Kč (250 €) | 25,2 % 252 € |

| Základ dane | Sadzba dane | Nezdaniteľná časť ZD | Záloha na daň | Zľava na dani | Daň | |

|---|---|---|---|---|---|---|

| Výpočet v ČR | 34 100 Kč (1 340 €) | 15 % | xxx | 5 115 Kč | 2 070 Kč | 3 045 Kč (120 €) |

| Výpočet v SR | 866 € | 19 % | 319,17 € | 103,89 € | xxx | 103,89 € |

| Slovák (SR) | Čech (ČR) | |

|---|---|---|

| Hrubá mzda | 1 000 € | 25 420 Kč |

| Poistné zamestnanec | 134 € | 2 797 Kč (110 €) |

| Poistné zamestnávateľ | 352 € | 8 643 Kč (340 €) |

| Superhrubá mzda v ČR = základ dane | 34 100 Kč (1 340 €) | |

| Základ dane SR | 546,83 € | |

| Daň | 103,89 € | 3 045 Kč (120 €) |

| Čistá mzda | 762,10 € | 19 578 Kč (770 €) |