Služba sa poskytuje žiadateľom o dôchodok (starobný dôchodok, predčasný starobný dôchodok, invalidný dôchodok, vdovský dôchodok, vdovecký dôchodok a sirotský dôchodok) z dôchodkového poistenia Slovenskej republiky alebo z iného štátu Európskeho hospodárskeho priestoru (EHP), zo Spojeného kráľovstva Veľkej Británie a Severného Írska a/alebo zo Švajčiarskej konfederácie, ak majú bydlisko v Slovenskej republike (SR) alebo boli naposledy poistení podľa právnych predpisov SR a zároveň sú občanmi štátu Európskej únie (EÚ) alebo majú pobyt v štáte EÚ.

Základné pravidlá pre žiadateľov

Podávanie žiadosti si vyžaduje podpísanie KEP (kvalifikovaným elektronickým podpisom). Je nutné podať žiadosť v mieste vášho pobytu alebo v krajine, v ktorej ste naposledy pracovali. Dôchodok získate len po dosiahnutí dôchodkového veku platného v danej krajine. Preto je dôležité, aby ste poznali príslušné pravidlá vo všetkých krajinách, v ktorých ste pracovali. Nezabudnite, že vek odchodu do dôchodku sa v jednotlivých krajinách líši.

Keď ste boli prispievali do systému dôchodkového zabezpečenia (tzv. sociálneho zabezpečenia), nárok na dôchodok nestratíte. Na vás sa vzťahovalo dôchodkové poistenie v tejto krajine (tzv. poistenie), čo ovplyvňuje aj výšku vášho vnútroštátneho dôchodku.

Ako požiadať o CPP v roku 2025 | Kanadský dôchodkový plán krok za krokom

Príklady a výpočet dôchodku

Pravidlá sa v krajinách líšia, najmä ak ide o obdobie poistenia v zahraničí. Uvedené pravidlá sa takisto uplatňujú na výpočet invalidných a pozostalostných dôchodkov. Ak žiadate o invalidný dôchodok alebo o dávku v práceneschopnosti, každá krajina, v ktorej ste pracovali, môže trvať na samostatnom preskúmaní a dospieť k odlišnému rozhodnutiu ako ostatné krajiny, pričom váš zdravotný stav mohli posúdiť úplne inak.

| Príklad | Počet odpracovaných rokov | Výpočet podielu |

|---|---|---|

| Tom v Nemecku | 4 roky | Nízky nárok |

| Tom v Portugalsku | 32 rokov | Hlavný nárok |

| Rosa v Španielsku | 10 rokov | Pomerná časť (1200 x 10/30) |

Daňové aspekty a rezidencia

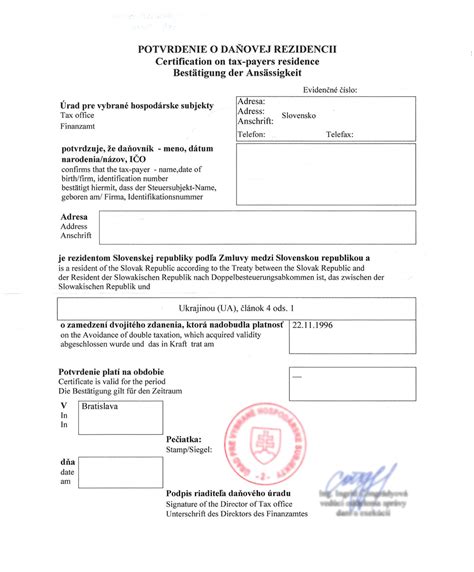

Daňovým rezidentom SR je daňovník, ktorý z dôvodu svojej osobnej príslušnosti k územiu Slovenskej republiky podlieha na tomto území neobmedzenej (celosvetovej) daňovej povinnosti. Ak je daňovník považovaný za daňového rezidenta dvoch zmluvných štátov v súlade s ich vnútroštátnymi právnymi predpismi (napr. ak má trvalý pobyt v SR a na území Českej republiky sa dlhodobo zdržiava), dochádza ku konfliktu dvojitej rezidencie.

Tento konflikt je potrebné rozriešiť a zistiť, v ktorej krajine je daňovník daňovým rezidentom na účely jeho daňových povinností. Konflikt dvojitej rezidencie sa rieši uplatnením rozhraničovacích kritérií:

- Stály byt: Daňovník má vo vlastníctve alebo v držbe byt, ktorý má stály charakter.

- Stredisko životných záujmov: Štát, ku ktorému má daňovník bližšie osobné a hospodársle vzťahy.

Zdaňovanie príjmov rezidenta SR, ktoré mu plynuli zo zdrojov v zahraničí, sa v prípade zmluvných štátov riadi príslušnou zmluvou a zákonom o dani z príjmov. Ak rezident SR v roku 2025 predá dom umiestnený v Českej republike, právo na zdanenie tohto príjmu má v zmysle zmluvy Česká republika. V daňovom priznaní v SR daňovník uvádza len príjmy, ktoré sú zdaniteľné v SR.