Výška zdravotných aj sociálnych odvodov sa na Slovensku zvyšuje každý rok, čo je ovplyvnené výškou priemernej mesačnej mzdy spred dvoch rokov. Pre živnostníkov, ktorí sú zároveň dôchodcami, platia špecifické pravidlá, ktoré môžu výrazne ovplyvniť ich odvodové povinnosti.

Odvody živnostníka do zdravotnej poisťovne a Sociálnej poisťovne (resp. preddavky na poistenie) závisia od viacerých faktorov, vrátane súbehu platiteľov poistného, ako je napríklad status dôchodcu.

Zdravotné odvody pre živnostníkov-dôchodcov

Verejné zdravotné poistenie je na Slovensku povinné a zabezpečuje rovnakú zdravotnú starostlivosť každému občanovi bez ohľadu na výšku jeho príjmu. Preddavky na poistné odvádza každý občan. Platí ich sám, odvádza ich jeho zamestnávateľ alebo za poistenca platí poistné štát.

Poistenec štátu je napríklad dôchodca, evidovaný uchádzač o zamestnanie, matka na materskej dovolenke, študent alebo nezaopatrené dieťa. Za tieto skupiny poistencov platí poistné štát. Keď sa stanete poistencom štátu, vo väčšine prípadov sa to dozvieme od príslušných úradov. V niektorých prípadoch však má oznamovaciu povinnosť samotný poistenec, ktorú by si mal splniť do 8 dní.

Dôležité je, že minimálne zdravotné odvody sa nevzťahujú na osoby, ktoré majú súbeh platiteľa poistného, napr. sú aj zamestnancami či poistencami štátu (čo zahŕňa aj dôchodcov). V takom prípade je možné platiť do zdravotnej poisťovne aj preddavok nižší ako je minimálny, resp. v niektorých prípadoch aj nulový.

Ak živnostník nemá iného platiteľa poistného na zdravotné poistenie, odvádzať musí najmenej minimálnu sumu preddavku. Ak je dôchodca, odvody za neho platí štát a takýto živnostník platí do zdravotnej poisťovne iba preddavky, ktorých výšku si určí sám (t. j. môžu byť aj v nulovej výške) z príjmov zo živnosti (inej SZČ).

Ročné zúčtovanie zdravotného poistenia

Netreba zabúdať na fakt, že do zdravotnej poisťovne SZČO platí iba preddavky. Zdravotná poisťovňa vykoná na konci roka ročné zúčtovanie poistného a pokiaľ preddavky nepostačujú, môže vzniknúť nedoplatok. O tom, aká by mala byť výška preddavku SZČO, sa dozvie živnostník v samotnom ročnom zúčtovaní od zdravotnej poisťovne, ktorá mu vypočíta, koľko by mal platiť nasledujúci rok. V ročnom zúčtovaní zdravotná poisťovňa vypočíta aj výšku preddavku na ďalší rok - suma sa vždy mení k 1. januáru. O tom, aký preddavok SZČO platí od 1.1.2025, sa môže dozvedieť z ročného zúčtovania zdravotného poistenia za rok 2023 (vykonaného v roku 2024).

Znížená sadzba pre osoby so zdravotným postihnutím

Pre živnostníkov s priznaným ťažkým zdravotným postihnutím (ŤZP) platí znížená sadzba 8 %. Na to, aby bola samostatne zárobkovo činná osoba (SZČO) so zdravotným postihnutým uznaná za osobu so zdravotným postihnutím, ktorá si môže uplatniť zákonné zvýhodnenia, potrebuje rozhodnutie od Sociálnej poisťovne o poklese schopnosti vykonávať činnosť a miere zníženej pracovnej schopnosti.

Percento odvodu do zdravotnej poisťovne zdravotne postihnutej SZČO sa od 1.1.2026 mení na 8 %. Minimálna výška odvodu (preddavku) je 121,92 € (v prípade SZČO so zdravotným postihnutím je to suma vo výške 60,96 €). Znížená sadzba poistného pre osoby so zdravotným postihnutím sa pritom uplatní v kalendárnom mesiaci, v ktorom bola táto osoba považovaná za osobu so zdravotným postihnutím aspoň jeden deň.

Zmena odvodov do sociálnej poisťovne od 1.1.2026

Zmeny v odvodoch od roku 2026

Od 1.1.2026 dochádza k významným zmenám v oblasti odvodov živnostníkov. Tretí konsolidačný balík opatrení výrazne skrátil tzv. odvodové prázdniny začínajúcich živnostníkov a naopak zvýšil sadzby zdravotného poistenia a tiež aj minimálnu výšku odvodov do Sociálnej poisťovne.

Zdravotné odvody v roku 2026

Od januára 2026 sa zvyšuje sadzba zdravotného poistenia z 15 % na 16 % z vymeriavacieho základu. Pre živnostníkov s priznaným ťažkým zdravotným postihnutím (ŤZP) platí znížená sadzba 8 %. Minimálny vymeriavací základ pre zdravotné poistenie je v roku 2026 stanovený na 762 eur mesačne. Na rozdiel od sociálneho poistenia, zdravotné poistenie nemá stanovený maximálny vymeriavací základ, čo znamená, že odvody sa počítajú z celého reálneho príjmu uvedeného v daňovom priznaní.

Minimálny odvod do zdravotnej poisťovne je pre rok 2026 vo výške 121,92 eur (16 % zo 762 eur). V prípade osoby so zdravotným postihnutím (8 % zo 762 eur) je to 60,96 eur.

Sociálne odvody v roku 2026

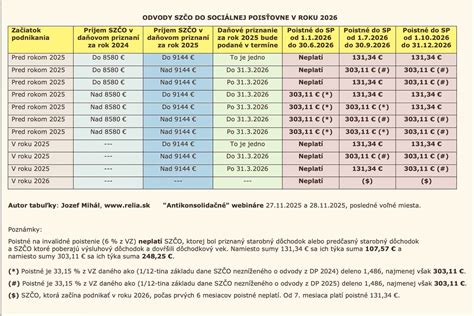

Od 1. januára 2026 už nebude postavenie SZČO viazané na dosahovanie príjmov z podnikania a z inej samostatnej zárobkovej činnosti v rozhodujúcom období. Za SZČO sa bude považovať fyzická osoba, ktorá dovŕšila 18 rokov. Novou právnou úpravou boli značne skrátené odvodové prázdniny novozaloženým živnostníkom. Taktiež sa v zásade zrušila možnosť neplatenia sociálnych odvodov v ďalších rokoch pre nízkopríjmových živnostníkov, ktorí by podľa starých pravidiel neplatili žiadne sociálne odvody.

Minimálny vymeriavací základ v roku 2026 je 914,40 €. Na základe toho predstavujú minimálne odvody do Sociálnej poisťovne od 1. januára 2026 sumu 303,11 € mesačne. Zároveň dochádza aj k úprave maximálneho vymeriavacieho základu, teda najvyššej sumy, z ktorej sa poistné ešte počíta. Od januára 2026 sa zvyšuje z 15 730 € na 16 764 € mesačne.

Doteraz platilo, že ak živnostník neprekročil hranicu príjmu, sociálne odvody neplatil. Od 1. júla 2026 však Sociálna poisťovňa zruší doterajší model "odvodových prázdnin". Ak váš príjem túto hranicu nepresiahne, alebo ste začali podnikať v roku 2026, po prvých 6 mesiacoch podnikania začnete platiť povinný odvod vo výške 131,34 € (z tzv. osobitného vymeriavacieho základu).

Minimálny vymeriavací základ pre platenie odvodov do Sociálnej a zdravotnej poisťovne pre rok 2025 sa vypočíta ako 50 % z priemernej mesačnej mzdy za rok 2023. Minimálne mesačné odvody do Sociálnej poisťovne v roku 2025 sa vypočítajú sadzbou 33,15 % z minimálneho vymeriavacieho základu. Opäť platí, že minimálny vymeriavací základ je 715 eur. Z neho sa príslušnou sadzbou poistného vypočíta, aká má byť výška odvodov do zdravotnej poisťovne. Minimálne odvody (preddavky) do zdravotnej poisťovne pre osobu bez zdravotného postihnutia sú v roku 2025 vo výške 107,25 eur (15 % zo 715 eur). Suma 53,62 eur platí v prípade osoby so zdravotným postihnutím (7,5 % zo 715 eur).

Prechodné obdobie pre (ne)platenie sociálnych odvodov v období od 1.1.2026 do 30.6.2026

Prechodné obdobie sa aplikuje pre dve kategórie živnostníkov: pre tých živnostníkov, ktorí podľa starých pravidiel nespĺňali podmienku pre platenie sociálnych odvodov z dôvodu nízkeho príjmu (tzv. nízkopríjmoví živnostníci) a pre nových živnostníkov, ktorým živnostenské oprávnenie vzniklo kedykoľvek v roku 2025. Za živnostníka s nízkymi príjmami je považovaný taký živnostník, ktorý dosiahol za rok 2024 príjmy (bez odpočítania výdavkov) menej ako 8 580 eur a za rok 2025 menej ako 9 144 eur.

tags: #kolko #plati #zivnostnik #odvody #do #zdravotnej