Odvody živnostníka do zdravotnej a Sociálnej poisťovne (preddavky na poistenie) závisia od viacerých faktorov. V roku 2026 dochádza k významným zmenám v oblasti platenia sociálnych odvodov, ktoré sa dotknú aj samostatne zárobkovo činných osôb (SZČO) v Čadci a okolí.

Novinky v sociálnych odvodoch od roku 2026

Od 1. januára 2026 nadobúdajú účinnosť významné zmeny v oblasti odvodov živnostníkov. Tretí konsolidačný balík opatrení výrazne skrátil tzv. odvodové prázdniny pre začínajúcich živnostníkov a naopak zvýšil sadzby zdravotného poistenia a tiež aj minimálnu výšku odvodov do Sociálnej poisťovne.

Predovšetkým sa zavádzajú minimálne sociálne odvody pre nízkopríjmových živnostníkov, ktorí podľa starých pravidiel neplatili žiadne sociálne odvody. Došlo tiež k nárastu minimálneho vymeriavacieho základu pre výpočet výšky sociálnych odvodov.

Výška odvodov živnostníka do Sociálnej poisťovne závisí najmä od príjmu, ktorý živnostník dosiahol v predchádzajúcom kalendárnom roku.

Skrátenie odvodových prázdnin

Novou právnou úpravou boli značne skrátené odvodové prázdniny novozaloženým živnostníkom.

- Noví živnostníci (so vznikom živnostenského oprávnenia kedykoľvek v roku 2026) budú podľa novelizovaných pravidiel povinní platiť odvody do Sociálnej poisťovne od 1. dňa 6. mesiaca od založenia živnosti.

- Pre porovnanie, podľa pravidiel platných v roku 2025, mal novozaložený živnostník odvodové prázdniny až do 1.7., resp. 1.10. (pri predĺžení lehoty na podanie daňového priznania) nasledujúceho kalendárneho roka po vzniku živnosti.

- Podľa nových pravidiel živnostník nebude platiť žiadne sociálne odvody len počas prvých 6 mesiacov odvodových prázdnin od založenia živnosti.

Minimálne sociálne odvody pre nízkopríjmových živnostníkov

Taktiež sa v zásade zrušila možnosť neplatenia sociálnych odvodov v ďalších rokoch pre nízkopríjmových živnostníkov, ktorí by podľa starých pravidiel neplatili žiadne sociálne odvody.

- Za živnostníka s nízkymi príjmami je považovaný taký živnostník, ktorý dosiahol za rok 2024 príjmy (bez odpočítania výdavkov) menej ako 8 580 eur a za rok 2025 menej ako 9 144 eur.

Prechodné obdobie (1.1.2026 - 30.6.2026)

Dočasné prechodné obdobie pre (ne)platenie sociálnych odvodov v období od 1.1.2026 do 30.6.2026 sa aplikuje pre dve kategórie živnostníkov:

- Pre tých živnostníkov, ktorí podľa starých pravidiel nespĺňali podmienku pre platenie sociálnych odvodov z dôvodu nízkeho príjmu (tzv. nízkopríjmoví živnostníci).

- Pre nových živnostníkov, ktorým živnostenské oprávnenie vzniklo kedykoľvek v roku 2025.

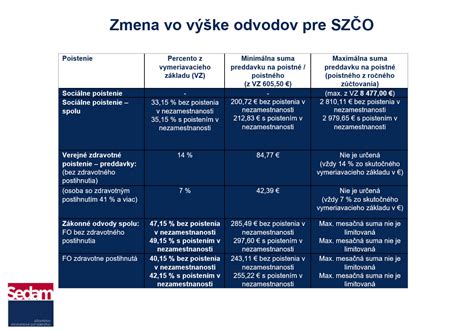

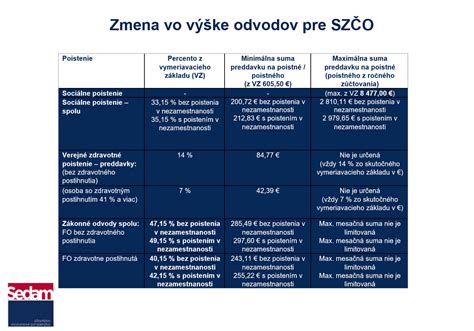

Minimálny vymeriavací základ pre rok 2026

Pre rok 2026 je minimálny vymeriavací základ pre platenie poistného do Sociálnej poisťovne vo výške 914,40 Eur. To znamená, že novozaložení živnostníci, ktorým sa skončí obdobie odvodových prázdnin (1. deň 6. mesiaca), budú platiť odvody z tohto základu.

Príklady výpočtu odvodov

Príklad č. 1: Novozaložená živnosť v roku 2026

Živnostenské oprávnenie vzniklo 15.1.2026. Takémuto živnostníkovi vznikne počas aktívnej živnosti povinnosť platiť sociálne odvody od 1.7.2026 vo výške 131,34 € mesačne a to bez ohľadu na výšku dosahovaných príjmov alebo či vykonáva, alebo nevykonáva činnosť.

Príklad č. 2: Živnostník Martin

Živnostník Martin dosiahol v roku 2025 celkom príjem z podnikania vo výške 10 000 eur. V roku 2025 preukázateľne zaplatil aj odvody do zdravotnej poisťovne a Sociálnej poisťovne vo výške 880 eur. V daňovom priznaní k dani z príjmu za rok 2025 podanom do 31.3.2026 vykázal základ dane vo výške 3000 eur.

Keďže Martin dosiahol v roku 2025 príjem z podnikania viac ako je hranica pre platenie nových znížených sociálnych odvodov (hranica príjmu 9144 eur v roku 2025), vzniká mu povinnosť platenia odvodov do Sociálnej poisťovne od 1.7.2026 vo výške 33,15% z jeho vymeriavacieho základu. Keďže mesačný vymeriavací základ živnostníka Martina je nižší ako je minimálny vymeriavací základ pre rok 2026 (914,40 eur), vznikne Martinovi povinnosť platiť odvody vypočítané z minimálneho vymeriavacieho základu.

Odvody do sociálnej poisťovne na začiatku podnikania (platí od 1.1.2026)

Zdravotné odvody

V roku 2016 došlo k zvýšeniu sadzby zdravotných odvodov živnostníkov z 15% na 16% z vymeriavacieho základu (v prípade osôb so zdravotným postihnutím 8 % z vymeriavacieho základu) a to do ôsmeho dňa po uplynutí príslušného kalendárneho mesiaca.

Povinnosť platiť odvody do zdravotnej poisťovne vzniká živnostníkovi odo dňa, kedy sa stal samostatne zárobkovo činnou osobou.

Existujú aj výnimky, kedy nemusí živnostník platiť odvody do zdravotnej poisťovne (preddavky) hneď od začiatku podnikania. K takejto situácií dochádza ak je súčasne popri podnikaní študentom, či na materskej, dôchodku, alebo je súčasne zamestnanec a živnostník.

Minimálny vymeriavací základ pre zdravotné poistenie (t.j. najnižšia možná suma, z ktorej sa vypočíta výška zdravotných odvodov) je suma 762 eur.

Optimalizácia odvodov pre SZČO

Častokrát živnostníci zvažujú prechod na s.r.o. z dôvodu optimalizácie odvodov. Niet sa čomu čudovať, keďže pri s.r.o. je viacero možností, ako ušetriť na platení odvodov.

Najčastejší prípad optimalizácie je taký, že do zdravotnej poisťovne platíte len minimálny preddavok a do Sociálnej poisťovne sa neplatí žiaden odvod.