Sociálny systém na Slovensku čelí výzvam pri zabezpečovaní občanov v krízových životných situáciách. Štatistiky poukazujú na alarmujúci počet invalidných osôb, vysokú nezamestnanosť a nízke dôchodky, čo vedie k zraniteľnosti obyvateľstva v prípade nepredvídaných udalostí.

Tento článok sa zameriava na problematiku invalidity na Slovensku, jej príčiny, dôsledky a možnosti zabezpečenia sa pred finančnými rizikami spojenými s invaliditou.

Aktuálna situácia: Štatistiky invalidity na Slovensku

Riziko invalidity na Slovensku neustále stúpa. Potvrdzuje to rastúci počet žiadostí aj priznaných invalidných dôchodkov od Sociálnej poisťovne. Na Slovensku žije približne 240 tisíc invalidných ľudí, čo predstavuje významnú časť populácie. Nezamestnanosť dosahuje úroveň 9,45 % a priemerný dôchodok je len 411 eur. Tieto faktory v kombinácii s nepredvídateľnými životnými situáciami môžu viesť k vážnym finančným problémom pre jednotlivcov aj rodiny.

Podľa záznamov Sociálnej poisťovne (SP) poberá invalidný dôchodok približne 118 000 mužov a 116 000 žien. Najviac poberateľov invalidných dôchodkov je v Prešovskom kraji, kde ich je vyše 37 000 a v Košickom 33 000. Najmenej poberateľov je v Bratislavskom kraji - 18 000. Z roka na rok pribúda aj Slovákov poberajúcich invalidný dôchodok. Za posledných sedem rokov išlo o nárast o 17 %. Zo zdroja Sociálnej poisťovne vyplýva, že k 31.1.2017 vyplatila celkovo 236 056 invalidných dôchodkov.

Príčiny invalidity: Choroby verzus úrazy

Ľudia si často myslia, že najvážnejší dôvod neschopnosti pracovať a zarábať peniaze je úraz. Ale v skutočnosti je to choroba. Väčšina ľudí si myslí, že invalidita je spôsobená hlavne úrazmi, ale v skutočnosti je to len v 8 % prípadov. Pričom až 92 % ľudí je invalidných z dôvodu choroby. Mnohí si myslia, že invalidita je len následkom vážnych úrazov. Faktom však je, že úrazy spôsobujú len necelé 3 % invalidít. Zvyšok, vyše 97 %, majú na svedomí choroby.

Medzi najčastejšie príčiny invalidity patria ochorenia svalov a obehovej sústavy, kostrového a spojivového tkaniva, duševné poruchy a poruchy správania, onkologické choroby. Nasledovali nádorové ochorenia (16 %) a treťou najčastejšou príčinou boli duševné choroby a poruchy správania (15 %).

Dôsledky invalidity: Finančná nestabilita a znížená schopnosť pracovať

V tejto rizikovej životnej situácii klesá schopnosť pracovať na 40 % v porovnaní so zdravým človekom. Vtedy nastáva reálna kríza zabezpečiť samého seba, prípadne rodinu. Invalidita je jedno z najdrahších pripoistení, ktoré poisťovne umožňujú. Z pohľadu vplyvu na rodinu a jej finančnú stabilitu je invalidita jedným z najvážnejších rizík. Prináša doživotný pokles príjmov, a pritom vôbec nie je ojedinelá.

Každoročne je uznaných viac ako 20 000 invalidít a podľa posledných údajov počet poberateľov invalidných dôchodkov dosahuje takmer 235 000. No len tretina z nich, necelých 80 000, vykonáva popri dôchodku i nejakú pracovnú činnosť. Zvyšok je odkázaný na podporu štátu. Priemerná výška invalidného dôchodku je pritom iba 264 eur.

Kým priemerná mzda Slováka predstavuje 877 € mesačne, k 31. augustu 2015 predstavoval priemerný mesačný čiastočný invalidný dôchodok (pokles pracovnej schopnosti nad 40 % do 70 %) 197,84 € a úplný invalidný dôchodok (pokles pracovnej schopnosti nad 70 %) 353,01 €.

Vzhľadom na fakt, že priemerný vek invalidov na Slovensku je 47 rokov, pričom Slováci sa priemerne dožívajú 74 rokov, je zdrvujúce zistenie, že invalidi musia zabezpečiť samých seba na 25 rokov. A štát im v tom pomáha len nízkym invalidným dôchodkom.

Pritom človek so zdravotným postihnutím má vyššie výdavky ako ten zdravý: potrebuje dlhodobú rehabilitáciu, kompenzačné pomôcky, prípadne bezbariérové úpravy v dome/byte, nehovoriac o trvalej pomoci druhej osoby (opatrovateľská služba). Aj keď sa štát snaží pomáhať invalidným dôchodkom a ďalšími dávkami, bez individuálneho životného poistenia s pripoistením invalidity to nejde.

Dá sa investovať aj z invalidného dôchodku?

Štátna pomoc a jej obmedzenia

Štát dáva invalidnému dôchodcovi možnosť požiadať o dve dávky na vykrytie týchto nákladov:

- Peňažný príspevok na kompenzáciu ťažkého postihnutia - výška závisí od príjmu; avšak v každom prípade sa vyžaduje spolufinancovanie (aj v prípade hmotnej núdze) vo výške min. 5 % preukázateľných nákladov. No pri kúpe auta či vytvorení bezbariérového prístupu do bytu bežne dosahuje spoluúčasť aj 600 eur. Ak však invalid nedokáže túto sumu doplatiť, stráca možnosť získať príspevok.

- Peňažný príspevok, poskytovaný blízkej osobe na opateru - o ktorý možno požiadať, dnes dosahuje výšku iba cca 2/3 minimálnej mzdy. Ak sa príbuzný vzdá svojej práce a opatruje postihnutého člena rodiny, situácia rodiny sa z hľadiska rodinného rozpočtu ďalej zhoršuje a profesionálnu opatrovateľku štát kompletne nezaplatí - zdravotne postihnutý občan si musí doplácať.

Ak si však človek zvýši celkové príjmy (vrátane invalidného dôchodku) nad 3-násobok životného minima (594 eur), stráca možnosť získať finančné príspevky. Toto nešťastné nastavenie mnohých odrádza od hľadania práce a zostávajú radšej doma.

„Každopádne, aj pri využití všetkých dávok čelí invalidný človek výraznému poklesu životnej úrovne v porovnaní so situáciou pred úrazom,“ konštatuje Dr. Orgonášová, čestná prezidentka Asociácie organizácií zdravotne postihnutých občanov. „Dôsledkom zdravotného postihnutia býva nielen strata zamestnania, či nutnosť jeho zmeny, alebo skrátenie pracovného času. Zriedkavým javom nie je ani to, že rodina sa rozpadne, čím sa situácia ešte zhorší.“

Možnosti zabezpečenia: Životné poistenie ako riešenie

Múdrejšie je zobrať zodpovednosť do vlastných rúk a zabezpečiť sa pred možnými rizikami vopred. Zodpovedný človek v aktívnom veku by preto mal v rámci životného poistenia myslieť aj na Pripoistenie invalidity z dôvodu úrazu alebo choroby. V takom prípade mu poisťovňa vyplatí poistné plnenie, z ktorého môže zaplatiť výdavky navyše.

„Invalidita je vôbec najväčším rizikom. Znamená totiž natrvalo nižší príjem a ďalšie výdavky navyše. Preto by sa mal každý dospelý človek chrániť Pripoistením invalidity z dôvodu úrazu alebo choroby, aby sa nemusel obávať zníženia svojho životného štandardu,“ hovorí Jiří Čapek, generálny riaditeľ NN Životnej poisťovne.

Životné poistenie a pripoistenie invalidity

Práve s tým dokáže pomôcť životné poistenie. V komerčných poisťovniach si štandardne viete pripoistiť invaliditu nad 40 % a invaliditu nad 70 % (tieto čísla sa môžu v poisťovniach líšiť). Pri výbere životnej poisťovne je preto lepšie uprednostniť tú, ktorá kryje komplexnú invaliditu z dôvodu choroby aj úrazu. V súčasnosti je na poistnom trhu v ponuke vyše 10 produktov rizikového životného poistenia.

Pripoistenie invalidity je najdôležitejším rizikom v zmluve životného poistenia. Je to základ, a preto tam nesmie chýbať. Mnohí si myslia, že invalidita vzniká najmä v dôsledku úrazov, a podľa toho si nastavujú poistenie. Úrazy však stoja za menej ako troma zo sto prípadov invalidity, zvyšok majú na svedomí choroby.

NN Životná poisťovňa upozorňuje na riziko invalidity a ponúka lepšie poistné podmienky. Kampaňou, ktorá odštartovala v októbri, pripomína ľuďom, aby nepodceňovali riziko invalidity. „Som presvedčený, že je úlohou poisťovní hovoriť o možných rizikách a nastavovať poistné produkty tak, aby sa dokázali prispôsobiť individuálnym životným situáciám ľudí,“ hovorí Jiří Čapek. NN Životná poisťovňa preto „posilnila“ poistnú ochranu a v prípade invalidity úrazom dostanú klienti až 150 % poistného plnenia, ak si od 1. októbra 2015 do 31. januára 2016 uzatvoria Pripoistenie invalidity na poistnú sumu min.

Dva stupne invalidity a ich krytie

Sociálna poisťovňa podľa poklesu schopnosti vykonávať zárobkovú činnosť rozlišuje dva stupne invalidity - čiastočnú, pri ktorej je schopnosť pracovať znížená o 41 - 70 % vrátane a plnú invaliditu s vyše 70-% poklesom. Obdobné škálovanie používajú i životné poisťovne. Väčšina z nich však kryje len prípady plnej invalidity. V porovnaní s čiastočnou invaliditou je jej výskyt výrazne nižší, len tretinový. V uplynulom roku z celkového počtu 22 300 nových priznaných invalidít predstavovali tie čiastočné až 74 % a plné iba 26 %.

Rizikové životné poistenie - analýza a porovnanie produktov

Na webe však chýba objektívne porovnanie životného poistenia, ktoré by na základe dát z poistných podmienok hodnotilo silné a slabé stránky jednotlivých produktov. V komerčných poisťovniach si štandardne viete pripoistiť invaliditu nad 40 % a invaliditu nad 70 % (tieto čísla sa môžu v poisťovniach líšiť). Pri výbere životnej poisťovne je preto lepšie uprednostniť tú, ktorá kryje komplexnú invaliditu z dôvodu choroby aj úrazu.

Benchmarkovou metódou sa pri každom produkte rizikového životného poistenia vypisujú pri kľúčových rizikách (smrť, invalidita, kritické choroby, trvalé následky úrazu a PNka) hlavné rozdielové parametre oproti konkurencii. To znamená, že sa vypísali len tie parametre, ktoré sú buď z pohľadu kvality nad priemerom trhu (výhody/silné stránky produktu) alebo pod priemerom trhu (nevýhody/slabé stránky produktu). Do analyzovaných parametrov sa zahrnulo všetko relevantné: rozsah krytia, čakacie doby, karenčné doby, vstupný vek, výstupný vek, výluky, obmedzenia plnenia, cenu poistenia, rôzne benefity a pod. Pri každom produkte nájdete na stiahnutie aj aktuálne platné všeobecné poistné podmienky.

Problematike hĺbkovej analýzy a porovnávania životného poistenia sa odborníci venujú už od roku 2015. Odvtedy sa okrem finančnému sprostredkovaniu venujú aj vývoju porovnávača životného poistenia a analytickej činnosti. Všetky odborné vedomosti a praktické skúsenosti implementujeme do porovnávača, ktorý v sebe obsahuje desať dnes najčastejších predávaných poistných produktov na Slovensku. V súčasnosti v ňom porovnávame vyše 4000 technických parametrov, ktoré sú kľúčové z pohľadu kvality produktu životného poistenia a samozrejme sú k dispozícii aj ceny (výška poistného) za jednotlivé produkty.

Pochopenie poistenia invalidity

Invalidný dôchodok má osobám, ktoré sú invalidné, aspoň sčasti nahradiť príjem, ktorý by mohli dosiahnuť prácou, ak by boli zdravé. Ide o druh poistenia - pokiaľ osoba pracuje, odvádza do Sociálnej poisťovne poistné na dôchodkové poistenie, a v prípade, že je uznaná za invalidnú a zároveň spĺňa podmienku potrebných rokov dôchodkového poistenia k dátumu priznania invalidity, Sociálna poisťovňa jej začne vyplácať invalidný dôchodok.

Žiadny zákon nezakazuje poberateľovi invalidného dôchodku pracovať, a to bez ohľadu na to, ako je ohodnotený pokles jeho schopnosti vykonávať zárobkovú činnosť.

Podmienky nároku na invalidný dôchodok

Na to, aby vznikol nárok na invalidný dôchodok, musia byť splnené tri podmienky:

- Byť uznaný za invalidného.

- Získať potrebný počet rokov dôchodkového poistenia.

- Ku dňu vzniku invalidity nespĺňať podmienky nároku na starobný dôchodok a žiadateľovi nebol priznaný predčasný starobný dôchodok.

Osoba má nárok na invalidný dôchodok aj vtedy, ak sa stala invalidnou v období, v ktorom je nezaopatreným dieťaťom a má na území Slovenskej republiky trvalý pobyt. Nárok na invalidný dôchodok tejto osobe vzniká najskôr odo dňa dovŕšenia 18 rokov veku. Nárok na invalidný dôchodok má aj osoba, ktorá sa stala invalidnou počas doktorandského štúdia v dennej forme, nedovŕšila 26 rokov veku a má na území Slovenskej republiky trvalý pobyt.

Kedy je osoba invalidná

Osoba je invalidná, ak má predlhodobo nepriaznivý zdravotný stav pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 % v porovnaní so zdravým človekom. Dlhodobo nepriaznivý je zdravotný stav, ktorý má podľa poznatkov lekárskej vedy trvať alebo je predpoklad, že bude trvať dlhšie ako jeden rok.

Invaliditu nie je možné priznať pri chorobe, kde nie je možné predpokladať, že nepriaznivý zdravotný stav bude trvať menej ako rok a že nedôjde k zmene schopnosti pracovať. V takejto situácii je možné poberať nemocenské, a to až po dobu jedného roka (52 týždňov) trvania práceneschopnosti, podporné obdobie poberania nemocenského môže Sociálna poisťovňa na základe žiadosti poistenca (osoby, ktorá poberá nemocenské) pri splnení zákonnej podmienky aj predĺžiť.

Upozornenie - predĺženie podpornej doby je viazané na splnenie zákonom stanovenú podmienku: poistenci, ktorých dočasná pracovná neschopnosť trvá a zároveň im v dôsledku krízovej situácie (napr. sťažený prístup k zdravotnej starostlivosti) hrozí, že po jej skončení budú mať pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40%. O predĺženie podporného obdobia je potrebné požiadať prostredníctvom určeného tlačiva pobočku Sociálnej poisťovne. Sociálna poisťovňa posúdi splnenie podmienok a určí dĺžku predĺženia. Podporné obdobie sa môže predĺžiť maximálne o ďalší rok.

Ak je predpoklad, že nepriaznivý zdravotný stav bude trvať dlhšie ako rok, môže sa žiadosť o invalidný dôchodok podať aj počas trvania práceneschopnosti /„PNky“/. Uvedené v praxi znamená, že na základe novely Zákona o sociálnom poistení je možné poberať invalidný dôchodok súčasne s nemocenským. Pre uznanie invalidity nie je dôležité, či žiadateľ o invalidný dôchodok pred podaním žiadosti alebo v čase podania žiadosti bol na PN-ke.

Pokles schopnosti vykonávať zárobkovú činnosť (invaliditu) posudzuje posudkový lekár pobočky Sociálnej poisťovne na základe lekárskych správ a údajov zo zdravotnej dokumentácie, pričom miera poklesu v percentách sa určuje podľa druhu zdravotného postihnutia, ktoré je rozhodujúcou príčinou dlhodobo nepriaznivého zdravotného stavu. Percentuálna miera poklesu schopnosti vykonávať zárobkovú činnosť pri jednotlivých ochoreniach a ich štádiách je uvedená v Prílohe č. 4 zákona o sociálnom poistení (zákon č. 461/2003 Z. z.).

V prípade, ak osoba trpí ešte ďalšími ochoreniami, pokles schopnosti vykonávať zárobkovú činnosť možno navýšiť o najviac do 10 % za všetky tieto ďalšie ochorenia spolu. Vždy však musí ísť o ochorenia, ktoré ovplyvňujú schopnosť pracovať, čiže znižujú celkovú zárobkovú schopnosť osoby.

Potrebné obdobie dôchodkového poistenia

Získanie potrebného obdobia dôchodkového poistenia je druhou podmienkou vzniku nároku na invalidný dôchodok. Obdobie dôchodkového poistenia je čas, kedy bolo z príjmu osoby odvádzané poistné na dôchodkové poistenie, teda bola zamestnaná, podnikala, bola inak zárobkovo činná alebo si platila dôchodkové poistenie dobrovoľne.

Koľko rokov dôchodkového poistenia je potrebných, závisí od veku žiadateľa o invalidný dôchodok ku dňu uznania invalidity:

- menej ako jeden rok, ak ide o osobu do 20 rokov,

- najmenej jeden rok, ak ide o osobu vo veku nad 20 rokov do 24 rokov,

- najmenej dva roky, ak ide o osobu vo veku nad 24 rokov do 28 rokov veku,

- najmenej päť rokov, ak ide o osobu vo veku nad 28 rokov do 34 rokov veku,

- najmenej osem rokov, ak ide o osobu vo veku nad 34 rokov do 40 rokov veku,

- najmenej desať rokov, ak ide o osobu vo veku nad 40 rokov do 45 rokov veku,

- najmenej 15 rokov, ak ide o osobu vo veku nad 45 rokov veku.

Rok dôchodkového poistenia je 365 dní. Znamená to, že ak bol žiadateľ napríklad v jednom kalendárnom roku poistený 20 dní a v druhom 345, tak tieto dva roky predstavujú jeden rok trvania dôchodkového poistenia. Získať určitý počet rokov dôchodkového poistenia nie je potrebné v prípade, ak invalidita vznikne v mladosti, v období do skončenia povinnej školskej dochádzky alebo v období kedy je osoba nezaopatreným dieťaťom. Invalidný dôchodok je však možné priznať až od dovŕšenia 18 rokov veku.

V prípade, že pre priznanie invalidného dôchodku chýba nejaká časť potrebnej doby zamestnania, odporúčame kontaktovať Sociálnu poisťovňu, za účelom možnosti dodatočného spätného zaplatenia poistného na toto chýbajúce obdobie.

Starobný a predčasný starobný dôchodok

Treťou podmienkou je, že žiadateľ ku dňu vzniku invalidity nespĺňa podmienky nároku na starobný dôchodok alebo mu nebol priznaný predčasný starobný dôchodok. Deň vzniku invalidity je dátum, od ktorého je preukázaný pokles schopnosti vykonávať zárobkovú činnosť. Invalidný dôchodok nemôže žiadateľ poberať v prípade, ak k dátumu vzniku invalidity bol v starobnom dôchodku alebo splnil podmienky nároku na starobný dôchodok, teda bol dôchodkovo poistený aspoň 15 rokov a dovŕšil dôchodkový vek. Na webovej stránke Sociálnej poisťovne je kalkulačka dôchodkového veku. O predčasný starobný dôchodok je možné požiadať najviac 24 mesiacov pred dovŕšením dôchodkového veku, pričom výška predčasného dôchodku musí dosahovať aspoň 1,6 násobok životného minima pre jednu plnoletú fyzickú osobu.

Výška invalidného dôchodku

Výška invalidného dôchodku sa vypočíta podľa vzorca: POMB x ODP x ADH - ak miera poklesu schopnosti vykonávať zárobkovú činnosť je viac ako 70% (plný invalidný dôchodok).

- POMB je priemerný osobný mzdový bod, teda priemer osobných mzdových bodov za obdobie, kedy bol žiadateľ dôchodkovo poistený. Osobný mzdový bod za určitý rok vypočítame tak, že hrubý príjem (vymeriavací základ) v tomto roku vydelíme ročnou priemernou mzdou v národnom hospodárstve. Ak bol príjem žiadateľa v určitom roku na úrovni priemernej mzdy, osobný mzdový bod v danom roku bude 1, ak zarábal polovicu priemernej mzdy, osobný mzdový bod bude 0,5.

- ODP je súčet obdobia dôchodkového poistenia získaného ku dňu vzniku nároku na invalidný dôchodok, ku ktorému sa pripočíta obdobie od vzniku nároku na invalidný dôchodok do dovŕšenia dôchodkového veku.

- ADH je aktuálna dôchodková hodnota ku dňu vzniku nároku na výplatu dôchodku. Aktuálna dôchodková hodnota je každý rok iná, v roku 2025 je 18,7434 eur.

Ak schopnosť vykonávať zárobkovú činnosť poklesla o viac ako 40 %, ale menej ako 70 % (ide o čiastočný invalidný dôchodok), suma invalidného dôchodku sa určí ako: (POMB x ODP x ADH) x percentuálna miera poklesu.

Výška invalidného dôchodku sa môže zmeniť. Dlhodobo nepriaznivý zdravotný stav na účely invalidity sa posúdi opätovne, ak sa predpokladá zmena vo vývoji zdravotného stavu a zmena schopnosti vykonávať zárobkovú činnosť. Trvanie invalidity skúma posudkový lekár Sociálnej poisťovne. Kontrolné lekárske prehliadky sa uskutočňujú v termíne určenom na predchádzajúcej kontrolnej prehliadke, alebo na základe podnetu poberateľa invalidného dôchodku alebo jeho ošetrujúceho lekára.

Ak sa zdravotný stav poberateľa invalidného dôchodku zhorší, kedykoľvek môže požiadať Sociálnu poisťovňu o opätovné posúdenie miery poklesu schopnosti vykonávať zárobkovú činnosť. Význam to má len ak je priznaný čiastočný invalidný dôchodok, pretože zvýšením percenta invalidity sa zvýši aj samotný invalidných dôchodok. Pri plnom invalidnom dôchodku už ďalšie zvýšenie invalidity výšku dôchodku neovplyvní. Invalidný dôchodok možno znížiť alebo odňať výlučne na základe zmeny zdravotného stavu.

Dá sa investovať aj z invalidného dôchodku?

Ako si vybaviť invalidný dôchodok

Žiadosť o invalidný dôchodok sa podáva v pobočke Sociálnej poisťovne podľa miesta trvalého bydliska žiadateľa. Ak sa prechodne zdržiava mimo trvalého bydliska a zo zdravotných dôvodov nie je schopný podať žiadosť v pobočke miesta trvalého pobytu, môže ju podať aj v pobočke miesta prechodného pobytu.

Formulár žiadosti spíše so žiadateľom zamestnanec Sociálnej poisťovne. Vhodné je sa na spísanie žiadosti v pobočke vopred objednať, napr. prostredníctvom rezervačného systému Sociálnej poisťovne. Pri podaní žiadosti by žiadateľ mal mať všetky doklady, ktoré preukazujú, že bol dôchodkovo poistený potrebný počet rokov a lekárske správy preukazujúce jeho nepriaznivý zdravotný stav.

Žiadosť o invalidný dôchodok odporúčame podať po uplynutí aspoň 6 mesiacov od začatia onkologickej liečby /okrem onkologických ochorení vo vyššom štádiu a niektorých onkohematologických ochorení/. Pri skoršom podaní tejto žiadosti sa totiž môže stať, že posudkový lekár vo svojom posudku vysloví záver, že nejde o dlhodobý zdravotný stav a nedokáže vyhodnotiť mieru poklesu schopnosti.

Zoznam dokladov nájdete na webovej stránke Sociálnej poisťovne. Ak žiadateľ doklady so sebou nemá, proces spísania žiadosti sa predĺži - zamestnanec Sociálnej poisťovne dokončí žiadosť, až keď ich predloží.

Po podaní žiadosti posúdi invaliditu posudkový lekár, ktorý pôsobí v pobočke Sociálnej poisťovne. V prípade, že je žiadateľ predvolaný do posudkovej komisie, posudkový lekár žiadateľovi vysvetlí, za akých podmienok môže byť uznaný za invalidného a požiada ho, aby popísal svoje osobné, rodinné, pracovné, sociálne pomery, svoj zdravotný stav a priebeh ochorenia. O priebehu posúdenia zdravotného stavu sa spisuje zápisnica, ktorá je súčasťou spisu. Od podania žiadosti má žiadateľ právo kedykoľvek nazrieť do svojho spisu, robiť si z neho výpisy, odpisy, fotokópie.

Po posúdení invalidity príslušná pobočka žiadosť spolu s dokladmi postúpi Ústrediu Sociálnej poisťovne. Sociálna poisťovňa je povinná o žiadosti rozhodnúť do 60 dní od podania žiadosti, v obzvlášť zložitých prípadoch do 120 dní. Rozhodnutie o nároku na dôchodok a o jeho sume musí byť žiadateľovi doručené.

Invalidný dôchodok sa žiadateľovi môže vyplatiť aj spätne za obdobie ku dňu vzniku invalidity. Ak však invalidita vznikla skôr ako tri roky pred podaním žiadosti o invalidný dôchodok, ten sa mu doplatí iba za obdobie týchto troch rokov.

Odvolanie proti rozhodnutiu Sociálnej poisťovne

Ak sa žiadateľ domnieva, že rozhodnutie o invalidnom dôchodku nie je správne, napríklad bola jeho žiadosť o invalidný dôchodok zamietnutá alebo nesúhlasí so stanovenou mierou poklesu schopnosti vykonávať zárobkovú činnosť, má právo do 30 dní od doručenia tohto rozhodnutia proti nemu podať odvolanie. Odvolanie sa podáva v Sociálnej poisťovni.

Pri spisovaní odvolania je vhodné držať sa faktov súvisiacich so zdravotným stavom, preukázaných lekárskymi správami. Sociálna situácia žiadateľa nie je pre posúdenie invalidity relevantná.

Aktuálne sumy invalidných dôchodkov

Výška invalidného dôchodku sa môže výrazne líšiť. Závisí najmä od toho, ako dlho ste boli poistení, koľko ste v minulosti zarábali a aký stupeň invalidity vám uznali.

- Minimálny invalidný dôchodok v roku 2025 sa pohyboval približne na úrovni 324,50 eur mesačne.

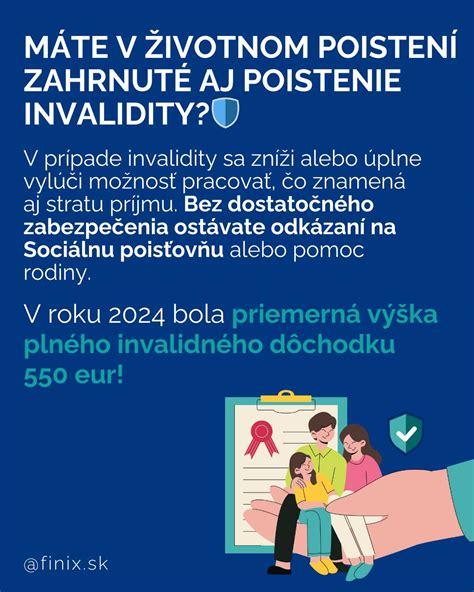

- Priemerná výška plného invalidného dôchodku (nad 70 % uznanej invalidity) je v súčasnosti 574 eur. Sociálna poisťovňa dnes eviduje okolo 79 280 ľudí, ktorí tento typ dôchodku poberajú.

Od 1. januára 2026 sa dôchodky na Slovensku zvýšia automaticky o 3,7 %, čo je pravidelná valorizácia, ktorá reaguje na medziročný rast cien tovarov a služieb - tzv. dôchodcovskú infláciu.

Invalidita následkom zriedkavých chorôb

Hoci sa zriedkavé choroby považujú za ojedinelé, na svete žije viac ako 300 miliónov ľudí, ktorí denne bojujú s jednou zo 6 až 8-tisíc zriedkavých chorôb. Na Slovensku je takýchto „zriedkavých“ pacientov približne 300-tisíc. Ide o veľký počet rodín a jednotlivcov, ktorí museli výrazne obmedziť bežné aktivity alebo odísť z práce kvôli zriedkavej chorobe. Často sú odkázaní na starostlivosť blízkych, ktorí sú ich najväčšou oporu.

Podľa prieskumu medzinárodnej mimovládnej aliancie EURORDIS (Rare diseases Europe) sa zriedkavé ochorenie týka až 7 z 10 pacientov a ich blízkych, ktorí sa o nich starajú. Rodiny, kde jeden z členov trpí vážnym alebo zriedkavým ochorením, sú v ťažkej situácii. Často sú odkázané na vzájomnú starostlivosť, žijú v spoločenskej izolácii a v strachu o blízkeho. Psychologická situácia je však len jedna strana mince. Na zložitosti pridávajú aj nepriaznivé finančné okolnosti. Pokiaľ sa v domácnosti nachádza choré dieťa, minimálne jeden z rodičov prichádza o mesačný príjem, aby mohol svoj čas venovať starostlivosti o dieťa. Ak je pacientom jeden z rodičov a druhý ho opatruje, rodina väčšinou prežíva iba zo sociálnych dávok. Na komplikovanú finančnú situáciu rodín poukazuje aj prieskum aliancie EURORDIS, ktorá v 74 krajinách zastupuje 1 000 organizácií pacientov so zriedkavými chorobami. EURORDIS skúmal, ako pacienti a ich rodiny zvládajú starostlivosť a prežívanie v každodennom živote.

Invalidita a poistenie kritických chorôb

Nedávno som zachytil názor, že poisťovať invaliditu v životnom poistení nie je nutné, pretože invalidita môže nastať buď úrazom alebo chorobou. Keď nastane úrazom, tak vtedy má klient plnenie z poistenia trvalých následkov úrazu. A ak by nastala invalidita následkom choroby, má klient plnenie z poistenia civilizačných chorôb. A tak som sa rozhodol podrobiť toto tvrdenie testu správnosti.

Základným rozdielom medzi poistením civilizačných chorôb a poistením invalidity je príčinnosť. To znamená, kým stanovenie diagnózy je príčina, invalidita je následok. A logicky z toho vyplýva, že rozdiel je aj v tom, kedy budete s daným poistným plnením disponovať. Aj keď som už v minulosti analyzoval jednotlivé príčiny invalidity, vtedy to bolo na základe všeobecných príčin, z ktorých nebolo možné analyzovať konkrétne diagnózy. Tentokrát som sa pozrel na všetky príčiny invalidity zverejnené v štatistikách Sociálnej poisťovne za rok 2018, avšak teraz už na základe medzinárodnej klasifikácie chorôb (MKCH).

Invaliditu takmer 17 000 Slovákom spôsobilo takmer 600 konkrétnych diagnóz. Zo zoznamu som vytiahol všetky tie diagnózy, ktoré zapríčinili invaliditu (čiastočnú alebo plnú) aspoň 100 Slovákom. Vznikol tak zúžený zoznam 30 diagnóz, ktoré mali dokopy na svedomí takmer 9 900 invalidov. V nasledujúcej tabuľke sú zobrazené najčastejšie sa vyskytujúce konkrétne diagnózy invalidity. Tučným písmom som označil všetky diagnózy, ktoré sa nenachádzajú ani v jednom zozname chorôb, ktoré kryjú poisťovne v poistení kritických chorôb.

| Diagnóza | Počet prípadov invalidity | Pokryté poistením kritických chorôb (Áno/Nie) |

|---|---|---|

| E11 Diabetes mellitus II. | ... | Nie |

| E10 Diabetes mellitus I. | ... | Áno (špecifické podmienky) |

| ... | ... | ... |

Ak si to celé porovnáme a sčítame, tak prídeme na to, že až v 6647 prípadoch invalidity, vznikla invalidita následkom diagnózy, ktorá nie je v žiadnej tabuľke náhrad poisťovne v poistení civilizačných chorôb! V tejto analýze som chcel poukázať, že poistenie kritických chorôb v žiadnom prípade nemožno považovať za plnú náhradu poistenia invalidity.

Poistenie civilizačných chorôb pokrýva diagnostikovanie jednu z chorôb uvedenú v tabuľke náhrad poisťovne. Optimálna výška poistnej sumy pri poistení civilizačných chorôb je vo výške čistého ročného príjmu poisteného, avšak nie menej ako 10 000 €. Hlavný rozdiel medzi týmito poisteniami je v tom, že kým poistenie civilizačných chorôb kryje príčinu, poistenie invalidity kryje následok. Rozdiel je teda aj v období, kedy dostáva klient vyplatené poistné plnenie.

Čakacia doba je obdobie po uzatvorení poistenia, počas ktorého nie je klient poistený. Poisťovne sa týmto chránia pred podvodmi, kedy by si chceli ľudia už s poškodením zdravia narýchlo uzatvoriť poistenie. Čakaciu dobu uplatňujú všetky poisťovne, rozdielna je len jej dĺžka.

tags: #invalidita #nasledkom #choroby