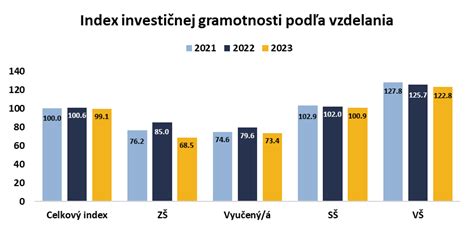

Finančná gramotnosť obyvateľov Slovenska sa nezlepšuje a zostáva dlhodobo pod priemerom krajín Európskej únie. To znamená, že väčšina obyvateľov má len základné znalosti v oblasti finančnej gramotnosti a len približne pätina obyvateľov sa vo financiách skutočne vyzná.

Finančná gramotnosť je komplexný systém, ktorý ovplyvňuje aj samotnú čitateľskú či matematickú gramotnosť. Je to schopnosť rozpoznať základné finančné pojmy a s nimi spojené riziká, ktoré následne uplatňujeme v bežnom živote. Vďaka nej vieme spravovať svoje vlastné peniaze, rozumieme verejným financiám a pomáha nám pri správnom rozhodovaní sa v situáciách, kde nastávajú operácie s financiami ako sporenie, investovanie či samotné plánovanie osobného rozpočtu. Mnohí sa domnievajú, že sa finančná gramotnosť sústredí len na osobné peňažné prostriedky. Nie je tomu tak, rovnakú váhu kladie aj na porozumenie čo sa deje na úrovni verejných financií, čo je to korupcia alebo akým spôsobom sa samotné verejné financie spravujú.

Ako reálne vyzerá finančná gramotnosť Slovákov? Iste vieme, že sa naša krajina nikdy nepýšila na popredných priečkach finančnej gramotnosti. Dokazujú to aj prieskumy za posledný 20 rokov, kde sa Slovensko drží na konci rebríčka. Súvislosť, prečo je tomu tak, môžeme nachádzať v našej histórii, rozdielmi medzi sociálnymi vrstvami či v samotnom nastavení školstva.

Aktuálne výsledky Indexu finančnej gramotnosti

Index finančnej gramotnosti, ktorý meria agentúra 2muse pre spoločnosť OVB Allfinanz Slovensko na reprezentatívnej vzorke obyvateľov nad 18 rokov, zostáva už tri kvartály za sebou na hodnote 50 bodov zo 100. Prieskum sa uskutočňuje v odstupoch, začínajúc 4. kvartálom 2024. Index finančnej gramotnosti sa za posledné 3 kvartály takmer nezmenil: z pôvodnej hodnoty 50 bodov sa posunul na 51 (1. kvartál 2025) a opäť klesol na pôvodnú hodnotu 50 bodov v 2. kvartáli 2025.

Nízke hodnotenie v rebríčku nevrhá na Slovákov priaznivé svetlo. „To znamená, že väčšina obyvateľov Slovenska má len základné znalosti v oblasti finančnej gramotnosti a len približne pätina obyvateľov sa vo financiách skutočne vyzná.“ Alarmujúci je fakt, že počet ľudí bez akejkoľvek finančnej rezervy sa za posledný rok zdvojnásobil. To znamená, že stále viac Slovákov nemá žiadne finančné vankúše pre prípad neočakávaných udalostí, čo zvyšuje ich zraniteľnosť v čase krízy.

Hoci si približne 75 percent populácie myslí, že financiám rozumie, realita je menej presvedčivá. Len 44 percent respondentov verí, že ostatní Slováci majú dostatočné finančné znalosti, čo naznačuje určitú mieru neistoty aj v sebahodnotení.

Mladí ľudia a seniori

Zaujímavosťou je, že mladí ľudia sú na tom vo finančnej gramotnosti stabilne horšie ako seniori. Napriek tomu, že mladí ľudia do 24 rokov zlepšili svoje výsledky takmer o štvrtinu, čo je výrazný posun, so skóre 47,6 bodu zaostávajú v znalostiach nielen za celoslovenským priemerom, ale aj za najstaršou generáciou nad 65 rokov, ktorá dosiahla skóre 48,8 bodu.

„Znalosti mladých ľudí v oblasti financií nie sú dobré. To so sebou nesie väčšie riziko finančných strát, keďže mladí ľudia sa snažia pri investovaní dosiahnuť vysoké zhodnotenie za krátky čas, a teda majú tendenciu viac riskovať.“ Nízka úroveň finančných znalostí má aj sociálno-psychologické dôsledky. Dve pätiny Slovákov sa cíti finančne nespokojná, pričom najviac z nich je vo veku 45 - 54 rokov.

Pozitívnou správou sú znalosti seniorov, osobitne pri základných otázkach týkajúcich sa osobných financií. Najlepšími znalosťami v oblasti financií disponuje veková skupina 55 - 64 rokov (56,1 bodu zo 100).

Rozdiely medzi pohlaviami a regiónmi

Ženy majú o tretinu horšie znalosti ako muži. Index finančnej gramotnosti vytrvalo ukazuje výrazne lepšie znalosti medzi mužmi v porovnaní so ženami. Rozdiel od konca minulého roka po jún 2025 - čiže počas troch meraní indexu - narástol z 11,2 na 16,4 bodu. Ešte horšia je situácia pri otázkach týkajúcich sa investovania.

Geograficky sú na tom dlhodobo najlepšie obyvatelia Bratislavského kraja (v najnovšom indexe so skóre 61 bodov). Podpriemerné znalosti index dlhodobo meria obyvateľom Nitrianskeho a Banskobystrického kraja. „Fakt, že sa výsledky vo všetkých krajoch s výnimkou Bratislavského držia veľmi tesne okolo priemeru, svedčí o celoplošne slabých vedomostiach v oblasti financií.“

Sporenie a investovanie: Kameň úrazu

Hoci 73 percent ľudí deklaruje, že sa snaží sporiť, väčšina priznáva, že ide iba o malé sumy. Národná banka Slovenska už vlani zaznamenala pokles miery úspor pod štyri percentá a vyššia inflácia trend ešte zhoršila. Ak sa pozrieme na finančnú rezervu, najväčšia skupina Slovákov (26 %) deklaruje, že má odložené bokom financie na 6 a viac mesiacov bežných výdavkov. Takmer štvrtina domácností pritom nemá úspory ani na jeden mesiac výpadku príjmu, čo ich robí mimoriadne zraniteľnými voči nečakaným výdavkom.

Osobitné riziko predstavuje investovanie, pri ktorom Slováci dosahujú priemerné skóre iba 45 bodov, teda ešte menej ako v celkovej finančnej gramotnosti. Najslabšími skupinami sú práve mladí ľudia a seniori, pričom až deväť percent populácie investuje do kryptomien a ďalších 13 percent do zlata či striebra. „Kryptomeny nie sú kryté žiadnou reálnou hodnotou a rastú najmä na základe strachu z premeškania príležitosti,“ vysvetľuje finančný analytik OVB Marián Búlik. Pri drahých kovoch hrozí preplatenie či podvody s certifikátmi.

Slabé znalosti v oblasti investovania predstavujú osobitnú hrozbu pre mladých ľudí. Tí tvoria väčšiu časť z 9 % Slovákov, ktorí podľa prieskumu investujú do kryptomien. Ďalších 13 % respondentov deklarovalo investície do zlata a striebra. „V oboch prípadoch je riziko strát vysoké. Pri kryptomenách je problémom fakt, že rastú len prílevom nových investícií sčasti na základe FOMO efektu (Fear of Missing Out: v preklade strach z premeškania, psychologický fenomén úzkosti spôsobený pocitom, že nám uniká nejaká zaujímavá príležitosť), keďže reálne nie sú kryté žiadnou ekonomickou hodnotou. Preto skokovo rastú aj klesajú, čo ohrozuje drobných investorov. Pri cenných kovoch zase hrozí preplatenie a vysoké náklady na skladovanie a ochranu pri fyzickom zlate a časté sú aj podvody pri rôznych certifikátoch.“

Jednoduchý návod na investovanie do akcií pre začiatočníkov

Sporenie na dôchodok

V odkladaní určitej čiastky z výplaty sa Slováci zlepšili, no v rámci sporenia na dôchodok sme na tom výrazne horšie. Podľa prieskumu si naň odkladajú len 4 z 10 opýtaných. Plán sporenia na dôchodok má len 28 % Slovákov a z nich ho dokáže dodržiavať približne polovica. „Spoliehať sa na to, že dôchodky budú do budúcna rásť, znamená zatvárať oči pred realitou. Určite odporúčame začať s tvorbou vlastných dôchodkových úspor čo najskôr, aj s nižšími sumami, ale hlavne pravidelne a disciplinovane.“

Z prieskumu jasne vyplynulo, že veľká časť Slovákov nemá reálnu predstavu o tom, akú sumu bude potrebovať na prilepšenie v dôchodku. Napríklad ľudia s najnižšou úrovňou gramotnosti by sa uspokojili s úsporami len 11 500 eur. Pri priemernom počte 22 rokov na dôchodku, ktoré odhaduje rozpočtová rada, by človek s týmito úsporami získal len 43 eur mesačne v dnešných cenách.

Pri sporení na dôchodok sa ľudia najčastejšie radia s rodinou (64 %), s priateľmi (54 %) a finančným sprostredkovateľom (50 %). V dôvere k informáciám, ktoré získajú z týchto zdrojov, v zásade nie je rozdiel: 77 % dôveruje rodine a priateľom a 69 % finančnému poradcovi.

Vzdelávanie a podpora finančnej gramotnosti

Táto problematika je spojená s nastavením štátu a výučby v ňom. Dlhé roky sa tak problematika zanedbáva a nevenuje sa jej dostatočná pozornosť. Keďže táto téma nebola považovaná za prioritu, tak ani samostatná výučba nebola nastavená systematicky. Nedávny výskum finančnej gramotnosti tínedžerov, do ktorého sa zapojilo 68 krajín spolu so Slovenskom, poukázal, že aj napriek stále sa vyvíjajúcej technickej dobe sa finančná gramotnosť u Slovenských tínedžerov nijako nezlepšuje, ba naopak. Mladí Slováci nevedia rozoznať základné pojmy finančnej gramotnosti, nato sa dostávajú do štádia, kedy si zakladajú rodiny, kde rodičia nevedia ako v tejto oblasti vzdelávať svoje deti.

Pomoc a samotné vzdelanie detí sa očakáva od školstva a učiteľov, na ktorých vzniká tlak spoločnosti, ktorá od nich žiada nadpriemerné schopnosti, tie je potrebné aj primerane ohodnotiť, no namiesto činov štátu, učitelia dostávajú len prázdne sľuby a týmto sa negramotnosť Slovákov ďalej prehlbuje.

Kľúčoví aktéri vo vzdelávaní

Školstvo: Finančná gramotnosť je komplexný systém, ktorý ovplyvňuje aj samotnú čitateľskú či matematickú gramotnosť, preto je potrebné s jej výučbou už v prvých ročníkoch základných škôl, kedy si žiak osvojuje potrebné dovednosti. Tu je potrebné si uvedomiť, že je síce potrebné, aby žiak chápal čo je to sporenie, no dôležitejšie je, aby to vedel sám aplikovať a využiť v budúcnosti. Poukazujú na to samotní odborníci zo sektora školstva, ktorí sa snažia prispôsobiť učebné osnovy tak, aby sa v nich finančná gramotnosť prepájala v matematike, sociálnej výchove, slovenčine ako aj iných predmetoch. Pre skvelé fungovanie týchto pomôcok je potrebná aj samotná participácia učiteľov, ich pravidelné vzdelávanie a dostatočná motivácia.

Rodičia: Ako už vieme, deti hľadia na svojich rodičov a nevedome ich kopírujú, nasvedčuje tomu aj prieskum 365 banky v ktorom samotné deti uviedli, že sa finančnú gramotnosť učia od svojich rodičov, tí sa však domnievajú, že sa to učia v škole a podľa výsledkov testovania finančnej gramotnosti u detí a ich rodičov sa prekvapivo zistilo, že práve rodičia skončili s horšími výsledkami.

Štát: Keď počas prvej pandemickej vlny ostatné krajiny naskočili na online vzdelávanie zväčša s ľahkosťou, na Slovensku sa do online vyučovania nemohla zapojiť tretina študentov, pretože z nedostatku financií si nie všetky rodiny dokážu dovoliť potrebné technické vybavenie. Práve vysoké rozdiely medzi sociálnymi vrstvami nedovoľujú riešiť v týchto rodinách rovnaké denné záležitosti.

Odporúčania odborníkov

Odborníci z praxe sa zhodli a usúdili týchto 5 faktorov:

- Je potrebné sa zamerať na najzraniteľnejších.

- Podpora neziskoviek, pomáhajúcim so vzdelávaním, je nevyhnutná.

- Učebný plán by mal aplikovať finančnú gramotnosť vo všetkých vyučovacích predmetoch.

- Chápanie a porozumenie finančnej gramotnosti u žiakov sa nedosiahne naučením pojmov, ale skúškou v praxi.

- K riešeniu a zlepšovaniu celkovej finančnej gramotnosti Slovákov sa nedosiahneme skrz hľadanie vinníka, ale aktívnou participáciou každého občana v štáte.

Spoločnosť OVB Allfinanz Slovensko už vyše 30 rokov systematicky učí deti aj dospelých, ako sa starať o peniaze. Osvete v oblasti finančnej gramotnosti na školách sa OVB venovala od svojho vzniku. Od roku 2011, keď bola spustená hra Moja Família, ktorá učí žiakov základných škôl základom finančnej gramotnosti, sa OVB venuje vzdelávaniu v oblasti finančnej gramotnosti na školách systematicky. Pre základné školy je určená interaktívna online hra Moja Família. Hráči od 15 rokov sa učia, ako správne narábať s peniazmi a dosiahnuť finančnú nezávislosť prostredníctvom unikátnej online hry s moderátorom Finančná pohoda. Do roku 2025 bolo do projektov finančnej gramotnosti zapojených 1 575 základných a stredných škôl - spolu až 119 106 študentov. Aktuálne prebieha 3. ročník celoslovenskej súťaže v hraní hry Finančná sloboda. Finále sa uskutoční 3. decembra 2025.

tags: #financna #gramotnost #slovakov #dochodok