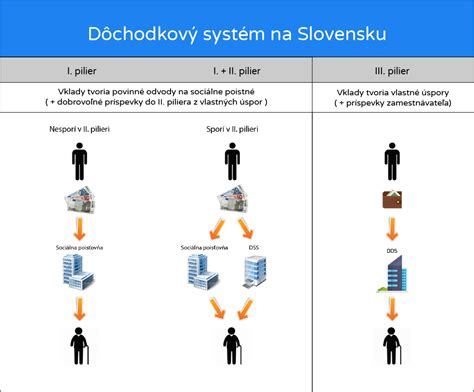

Starobné dôchodkové sporenie, známe aj ako druhý pilier dôchodkového systému na Slovensku, predstavuje dôležitý doplnok k dôchodkovému poisteniu (I. pilieru). Jeho hlavným cieľom je zabezpečiť príjem sporiteľovi v starobe alebo pozostalým v prípade jeho smrti.

Ide o sporenie na osobnom účte sporiteľa, ktoré od roku 2005 vykonávajú dôchodkové správcovské spoločnosti (DSS) na základe zákona č. 43/2004 Z.z. o starobnom dôchodkovom sporení.

Povinná účasť a jej zmeny v čase

Povinná účasť na starobnom dôchodkovom sporení vznikala odo dňa vzniku povinného dôchodkového poistenia zamestnanca, samostatne zárobkovo činnej osoby, dobrovoľne dôchodkovo poistenej osoby alebo inej fyzickej osoby. Dátum určujúci povinný vstup bol 1. január 2005.

Fyzická osoba, ktorá sa zamestnala po tomto dátume, bola povinná vstúpiť do tohto systému. Osoby zamestnané pred 1. januárom 2005 mali možnosť dobrovoľne vstúpiť do druhého piliera do 30. júna 2006. Po viacerých novelizáciách sa od 1. januára 2008 stal druhý pilier dobrovoľným pre všetky fyzické osoby narodené po 31. decembri 1986. Mladí ľudia majú možnosť rozhodnúť sa o vstupe do druhého piliera počas šiestich mesiacov od prvého zamestnania.

V súčasnosti je pre prvozamestnancov opätovne zavedený povinný vstup do II. piliera. Po jeho zrušení v roku 2012 neboli v II. pilieri desiatky tisíc mladých Slovákov, ktorí tak budú odkázaní len na I. pilier. Stále však platí, že títo ľudia majú možnosť do 2. piliera vstúpiť dobrovoľne až do veku 40 rokov.

Ako funguje druhý pilier v praxi

Druhý pilier funguje na princípe kapitalizačného sporenia. Časť povinných odvodov, ktoré dôchodkovo poistené osoby odvádzajú do Sociálnej poisťovne, sa presúva na osobný dôchodkový účet sporiteľa vedený v dôchodkovej správcovskej spoločnosti (DSS). Tieto prostriedky sa následne investujú na finančných trhoch.

Sporenie v druhom pilieri nestojí zúčastnenú osobu žiadne dodatočné peniaze, nakoľko ide o presmerovanie časti už existujúcich odvodov. Vznikol ako reakcia na nepriaznivú demografickú situáciu - starnutie populácie a pokles počtu ekonomicky aktívnych ľudí, čo ohrozuje udržateľnosť priebežného dôchodkového systému.

Odvody do II. piliera

Odvody do II. piliera predstavujú časť povinných dôchodkových odvodov zo mzdy sporiteľa. Tieto peniaze najprv smerujú do Sociálnej poisťovne, odkiaľ sa zákonom stanovená časť presúva na osobný dôchodkový účet v DSS. V roku 2026 je rozdelenie príspevkov nasledovné:

- 14 % Sociálna poisťovňa - I. dôchodkový pilier (používa sa na vyplácanie súčasných dôchodkov, nezhodnocuje sa a nie je vlastníctvom sporiteľa).

- 4 % Dôchodková správcovská spoločnosť - II. dôchodkový pilier (peniaze sa zhodnocujú na osobnom dôchodkovom účte a sú vlastníctvom sporiteľa).

Výška príspevkov do druhého piliera priamo súvisí s výškou mzdy sporiteľa. Pravidelné odvody vytvárajú základ pre dlhodobé investovanie.

Kto môže vstúpiť do druhého piliera

Vstup do druhého piliera upravuje zákon a viaže sa na vznik dôchodkového poistenia. Rozlišuje sa automatický a dobrovoľný vstup:

- Automatický vstup sa týka najmä mladých ľudí, ktorým vznikne dôchodkové poistenie po prvýkrát. Ak sa sporiteľ v stanovenej lehote neodhlási, zostáva v druhom pilieri.

- Dobrovoľný vstup je možný pre pracujúcich, ktorí do systému nevstúpili automaticky, najmä pre osoby, ktorým dôchodkové poistenie vzniklo pred zavedením povinného automatického vstupu. Zákon stanovuje vekovú hranicu 40 rokov pre vstup do systému.

Do II. piliera môže vstúpiť každý pracujúci vo veku 16 až 40 rokov, každý, kto bol v minulosti zamestnaný a ešte nebol v II. pilieri (max do 40 rokov), študenti pracujúci na dohodu s príjmom nad 200 €/mes. a sezónni zamestnanci s povinnými odvodmi.

Dôchodkové fondy a správcovské spoločnosti

Úspory v druhom pilieri sa investujú prostredníctvom dôchodkových fondov, ktoré spravujú dôchodkové správcovské spoločnosti (DSS). Fondy sa odlišujú investičnou stratégiou, mierou rizika a očakávanou výkonnosťou.

Existujú rôzne typy fondov:

- Indexový negarantovaný fond: Investuje najmä do akcií a indexov, s vyšším rizikom a vysokým potenciálom zhodnotenia.

- Dlhopisový garantovaný fond: Investuje do dlhopisov, s nízkym rizikom a nižším potenciálom zhodnotenia.

- Zmiešaný fond: Kombinuje akcie a dlhopisy, so stredným rizikom a stredným potenciálom zhodnotenia.

- Akciový fond: Zameraný na dynamický rast prostredníctvom investícií do akcií, s vyšším rizikom a vysokým potenciálom zhodnotenia.

Predvolená investičná stratégia (PIS) je mechanizmus, ktorý automaticky nastavuje investovanie úspor sporiteľa počas celého obdobia sporenia, pričom zohľadňuje jeho vek a investičný horizont. V mladšom veku smerujú úspory do dynamickejších fondov, s pribúdajúcim vekom sa postupne presúvajú do konzervatívnejších fondov.

Výber správnej DSS a fondu je kľúčový pre dlhodobé zhodnotenie úspor. Dôležité sú najmä poplatky účtované DSS, ktoré sú zákonom regulované, investičná stratégia, rizikový profil fondov, veľkosť a stabilita spravovaného majetku v DSS, ako aj transparentnosť a kvalita klientskeho servisu.

Výhody a riziká druhého piliera

Výhody:

- Doplnkový zdroj príjmu: Váš budúci dôchodok bude vyplácaný z dvoch nezávislých zdrojov - Sociálnej poisťovne (I. pilier) a vašich úspor nasporených v druhom pilieri.

- Osobné vlastníctvo úspor: Peniaze na osobnom dôchodkovom účte sú vaším majetkom a v prípade úmrtia sporiteľa sú predmetom dedenia.

- Potenciálne vyššie zhodnotenie: Investovaním na finančných trhoch máte možnosť dosiahnuť vyššie zhodnotenie vašich úspor v porovnaní s priebežným systémom.

- Nezávislosť od štátneho systému: Znižuje závislosť budúcich príjmov od demografického vývoja a stavu prvého piliera.

Riziká:

- Investičné riziko: Hodnota vašich úspor závisí od vývoja na finančných trhoch, ktoré môžu zaznamenať poklesy. Doterajší výnos nie je zárukou budúceho výnosu.

- Poplatky: Dôchodkové správcovské spoločnosti si účtujú poplatky za správu fondov, ktoré znižujú celkové zhodnotenie úspor.

- Možnosť nesprávneho výberu: Nesprávny výber investičnej stratégie alebo DSS môže viesť k nižšiemu zhodnoteniu.

Ako môžem prestúpiť do DSS/DDS v NN

Druhý pilier predstavuje dôležitý nástroj pre zabezpečenie finančnej stability v starobe. Jeho úspešnosť závisí od aktívneho prístupu sporiteľov k správe ich úspor a od správneho nastavenia investičnej stratégie.

tags: #druhy #pilier #dochodkoveho #zabezpecenia #predstavuje #povinnu