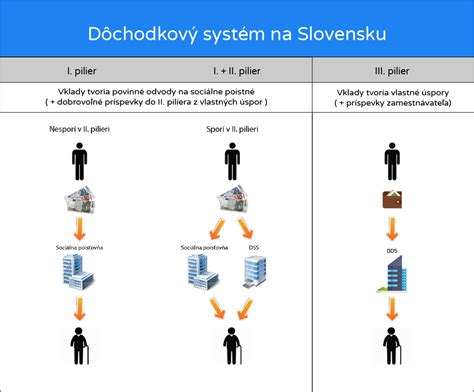

Doplnkové dôchodkové sporenie (DDS) predstavuje dôležitú súčasť zabezpečenia finančnej stability v dôchodkovom veku. Ide o daňovo zvýhodnené sporenie, ktoré môže výrazne zlepšiť úroveň života po ukončení ekonomickej aktivity. V súčasnosti si na dôchodok sporí v III. pilieri viac ako 1,1 milióna Slovákov a Sloveniek.

Čo je doplnkové dôchodkové sporenie?

Doplnkové dôchodkové sporenie nekryje žiadne riziká, ide len o sporenie. Doplnková dôchodková sporiteľňa zhodnocuje vklady svojich klientov a zaväzuje sa vyplácať účastníkovi doplnkový dôchodok po splnení podmienok určených v zmluve a v dávkovom pláne. Účastník doplnkového dôchodkového sporenia (sporiteľ DDS) uzavrie zmluvu o DDS s doplnkovou dôchodkovou sporiteľňou a platí príspevky. Sporiteľovi sa vytvorí individuálny účet, na ktorý môže prispievať aj zamestnávateľ za daňovo výhodných podmienok. Na všetko dozerá depozitár, nezávislá banka, ktorá má na tento účel osobitnú licenciu Národnej banky Slovenska. Depozitár schvaľuje každú transakciu, čím kontroluje činnosť doplnkovej dôchodkovej sporiteľne, aby sa s peniazmi sporiteľov nakladalo v ich záujme a v ich prospech. Z nasporených peňazí v dôchodkovom fonde má sporiteľ neskôr nárok na výplatu rôznych dávok, najmä doplnkového starobného dôchodku.

Úloha doplnkovej dôchodkovej spoločnosti

Doplnková dôchodková spoločnosť vytvára a spravuje doplnkové dôchodkové fondy. Doplnkový dôchodkový fond nemá právnu subjektivitu. Majetok v doplnkovom dôchodkovom fonde nie je súčasťou majetku doplnkovej dôchodkovej spoločnosti.

Kto môže sporiť a aké sú podmienky?

Účastník - sporiteľ, ktorý je zamestnancom alebo živnostníkom, má nárok na doplnkový starobný dôchodok najskôr v 55 - tich rokoch veku, pri sporení počas doby najmenej 10 rokov. Od 1.1.2014 platí možnosť daňovej úľavy - zníženie daňového základu pre účastníka DDS do 180 € ročne, podmienkou je uzavretie zmluvy od 1.1.2014 alebo zrušenie starého dávkového plánu, pokiaľ bola zmluva uzavretá pred 1.1.2014. V prípade zamestnancov 3. a 4. pracovnej kategórie (rizikové povolania ako baník, hutník, pracovník s rádioaktívnym materiálom a podobne, toto zaradenie určuje okresný hygienik) je dokonca povinný prispievať vo výške 2% z konkrétnej hrubej mzdy takéhoto pracovníka.

Čo je to dôchodok s definovanými dávkami?

DDS Tatra banky

Doplnková dôchodková spoločnosť Tatra banky (DDS Tatra banky) vznikla v januári 1998. Je dcérskou spoločnosťou Tatra banky a zároveň súčasťou bankovej skupiny Raiffeisen International Group. Výška základného imania DDS Tatra banky je 1 659 700,00 EUR. Od svojho založenia je DDS Tatra banky druhou najväčšou spoločnosťou na trhu doplnkového dôchodkového sporenia v Slovenskej republike. Podľa objemu majetku má ku koncu roka 2025 33 % podiel na trhu. V portfóliu DDS Tatra banky sa nachádza viac ako 17 500 zamestnávateľov, ktorí aktívne prispievajú na dôchodok svojim zamestnancom. Cieľom je zabezpečiť kvalitný dôchodok každému, komu záleží na tom, akú úroveň dosiahne jeho život, keď prestane byť ekonomicky aktívny.

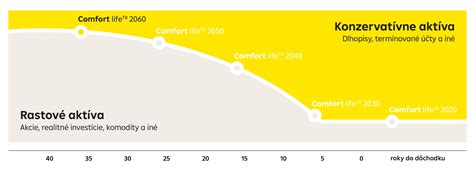

Investičná stratégia Comfort lifeTB

DDS Tatra banky ako jediná dôchodková spoločnosť na Slovensku využíva jedinečnú personalizovanú investičnú stratégiu Comfort lifeTB. Súčasné doplnkové dôchodkové fondy sú vymyslené na základe tejto investičnej stratégie, ktorá automaticky zaraďuje účastníka (sporiteľa) do vhodného fondu podľa veku pri uzatváraní zmluvy o DDS a predpokladaného veku odchodu do starobného dôchodku, čím by sa malo zabrániť prípadným neprimeraným rizikám investovania.

Fondy Comfort lifeTB:

- Comfort lifeTB 2020: Účastník narodený v októbri 1961 a starší.

- Comfort lifeTB 2030: Účastník narodený v novembri 1961 až december 1970.

- Comfort lifeTB 2040: Účastník narodený v rokoch 1971 až 1980.

- Comfort lifeTB 2050: Účastník narodený v rokoch 1981 až 1990.

- Comfort lifeTB 2060: Účastník narodený v rokoch 1991 a mladší.

- Dôchodkový výplatný fond.

Staršie doplnkové dôchodkové fondy DDS Tatra banky:

- Rastový doplnkový dôchodkový fond

- Zaistený doplnkový dôchodkový fond

- Vyvážený doplnkový dôchodkový fond

- Konzervatívny doplnkový dôchodkový fond

Depozitárom doplnkových dôchodkových fondov DDS Tatra banky je Československá obchodná banka, a.s.

Zmeny v 3. pilieri v priebehu rokov

Systém doplnkového dôchodkového sporenia prechádzal v posledných rokoch viacerými úpravami, ktoré mali za cieľ zvýšiť jeho atraktivitu a efektivitu.

Zmeny v 3. pilieri od 1.1.2014

- Daňová úľava: Účastník doplnkového dôchodkového sporenia (DDS) si môže znížiť daňový základ o 180 € ročne. Daňová úľava platí len pre sporiteľov, ktorí uzavreli zmluvu o DDS od 1.1.2014 a neskôr, ostatní sporitelia majú daňovú úľavu len po vykonaní zmeny - zrušení dávkového plánu.

- Znižovanie poplatku za správu fondu: Postupné znižovanie poplatku za správu fondu do roku 2020 - Výplatný fond z 0,9% na 0,60% a Príspevkový fond z 1,8% na 1,20%.

- Poplatok za prestup: Poplatok za prestup do inej dôchodkovej spoločnosti do 1 roka je 5%.

- Nové zmluvy: Nové zmluvy bez dávkových plánov.

- Podmienka nároku na doplnkový starobný dôchodok: Vek 62 rokov alebo starobný dôchodok alebo predčasný starobný dôchodok.

- Zrušenie odstupného: Zrušenie odstupného vo výške 80% hodnoty investície, čím sa ruší 20%-ný poplatok.

- Nová dávka predčasný výber: Vzniká nová dávka predčasný výber, ktorý sa vzťahuje len na príspevky účastníka a môže sa vyplatiť 1-krát vždy za 10 rokoch, pričom príspevky zamestnávateľa „čakajú“ až do veku 62 rokov.

- Výsluhový dôchodok: Je nárokovateľný najskôr po 10 rokoch sporenia a po dosiahnutí veku 55 rokov.

- Dočasný výsluhový dôchodok: Minimálna doba výplaty je 5 rokov.

- Povinnosť zamestnávateľa: Zamestnávateľ má povinnosť uzatvoriť zamestnávateľskú zmluvu do 30 dní aj s inou DDS v prípade, že mu zamestnanec predloží účastnícku zmluvu.

Zmeny v 3. pilieri od roku 2019

- Nárok na vyplácanie doplnkového starobného dôchodku: Aj po právoplatnom vzniku nároku na starobný (riadny/predčasný) dôchodok z I. piliera. Doteraz bolo podmienkou len dovŕšenie veku 62 rokov.

- Nárok na jednorazové vyrovnanie: V prípade priznania plnej invalidity, čiže nad 70 %.

- Cezhraničný prevod majetku: Možnosť cezhraničného prevodu majetku v dôchodkovom fonde v rámci EU.

- Konsolidácia zmlúv: Možnosť zlučovania viacerých zmlúv o doplnkovom dôchodkovom sporení do jednej zmluvy.

Čo je to dôchodok s definovanými dávkami?

Zmeny v 3. pilieri v roku 2023

- Daňové zvýhodnenie: (nezdaniteľná časť základu dane vo výške až 180 € ročne) sa rozširuje aj na príspevky do celoeurópskeho osobného dôchodkového produktu (PEPP) okrem tradičného DDS.

- Zníženie poplatkov za správu: Doplnkových dôchodkových fondov na 1,15 % pre príspevkový dôchodkový fond a 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3. pilieri v roku 2024

- Zníženie poplatkov za správu: Doplnkových dôchodkových fondov na maximálne 1,05 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3. pilieri v roku 2025

- Zníženie poplatkov za správu: Doplnkových dôchodkových fondov na maximálne 1,0 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

Dôležité aspekty doplnkového dôchodkového sporenia

Dedenie nasporeného majetku

Aktuálna hodnota osobného dôchodkového účtu účastníka doplnkového dôchodkového sporenia je súkromný majetok, ktorý je predmetom dedenia v prípade jeho smrti vo fáze sporenia alebo ako poberateľa dočasného doplnkového starobného dôchodku alebo dočasného doplnkového výsluhového dôchodku. K dedeniu dochádza len vtedy, ak si sporiteľ neurčil v zmluve inú osobu, ktorá má nárok na výplatu hodnoty dôchodkového účtu.

Možnosť zmien v sporení

Účastník môže kedykoľvek prerušiť účasť na doplnkovom dôchodkovom sporení, kedykoľvek znížiť alebo zvýšiť príspevky bez obmedzenia a bez sankcií.

tags: #doplnkove #dochodkove #poistenie #tatra #banka