Starobní dôchodcovia, ktorým to zdravotný stav umožňuje, môžu bez obmedzení pracovať a vylepšovať si tak svoj dôchodok. Z takýchto príjmov im zamestnávateľ musí strhnúť daň. V porovnaní s ostatnými zamestnancami sú pracujúci penzisti v nevýhode, pretože zvyčajne nemajú nárok na nezdaniteľnú časť základu dane. Uplatniť si aspoň časť nezdaniteľného minima môžu len v prípade, ak je ich dôchodok veľmi nízky.

Nezdaniteľná časť základu dane pre dôchodcov

Poberatelia starobných dôchodkov, predčasných starobných dôchodkov alebo výsluhových dôchodkov, ak im bol uvedený dôchodok priznaný k 1.1. príslušného roka alebo ešte skôr, si nemôžu uplatniť nezdaniteľnú časť základu dane na daňovníka. Ak im bol dôchodok priznaný po 1.1., nárok na uplatnenie nezdaniteľnej časti na daňovníka majú. Pre ľudí, ktorí sa blížia k dôchodkovému veku, respektíve uvažujú o predčasnom dôchodku, to znamená - ak je to možné - aby nežiadali o dôchodok krátko pred koncom roka, respektíve k 1.1., ale aby so žiadosťou o dôchodok počkali do 2.1. nasledujúceho roka.

Príkladom je pani Elena, ktorá dosiahla dôchodkový vek 4. decembra 2019. K tomuto dňu mohla požiadať o starobný dôchodok. Pani Elena ešte pracuje a vie, že ak by o dôchodok požiadala pred 2. januárom 2020, prišla by o možnosť uplatniť si nezdaniteľnú časť základu dane na daňovníka za rok 2019. Preto požiadala o starobný dôchodok až k 2. januáru 2020.

Dôchodcovia však môžu využiť to, že príjem nižší ako polovica nezdaniteľného minima sa vôbec nezdaňuje. To znamená, že ak za minulý rok ich zárobok neprekročil 2 876,90 eura, môžu požiadať o vrátenie všetkých daní, ktoré vlani zaplatili. Dôchodca tak môže priemerne každý mesiac zarobiť necelých 240 eur a nezaplatí žiadnu daň. Keďže zamestnávateľ vopred nemôže vedieť, aký bude celoročný príjem daného človeka, musí mu z každej výplaty strhnúť daň. Štát však dôchodcom nevráti zaplatenú daň automaticky, ale musia o ňu požiadať prostredníctvom daňového priznania.

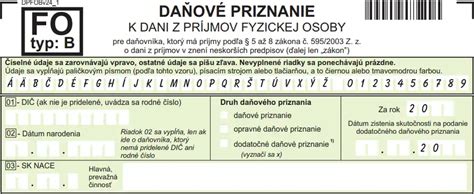

Príklad vyplnenia daňového priznania typu A

Pracujúci penzisti, ktorí mali len príjem zo zamestnania, podávajú daňové priznanie typu A. Budú k nemu potrebovať potvrdenie od zamestnávateľa o zdaniteľnom príjme, ktoré je povinný vystaviť každý zamestnávateľ, ak nerobí ročné zúčtovanie. Toto potvrdenie je potrebné priložiť k daňovému priznaniu ako prílohu.

Pán Jozef vlani pracoval na dohodu pre jedného zamestnávateľa a dostával 200 eur mesačne. Keďže si uplatnil odvodovú úľavu, zamestnávateľ mu z príjmu nezrážal žiadne odvody, ale len daň. Keďže jeho zárobok bol nižší ako polovica nezdaniteľnej časti základu dane (2 876,90 eura), môže získať celú zaplatenú daň naspäť.

Ako vyplniť daňové priznanie typu A:

- Na začiatku v kolónke druh daňového priznania zaškrtne, že ide o daňové priznanie.

- Do riadku 1 napíše svoje rodné číslo.

- Riadok 2 (dátum narodenia) nevypĺňa.

- Riadky 11 až 15 nevypĺňa.

- Riadky 16 až 24 vynechá.

- V riadku 27 vyznačí, že poberal dôchodok.

- Vynechá aj riadky 29 až 32a.

- Do riadku 34 napíše celkový ročný zárobok, ktorý je uvedený na potvrdení od zamestnávateľa (v tomto prípade 2 400 eur).

- Keďže celý tento zárobok dosiahol na základe dohody o vykonaní práce, rovnakú sumu napíše aj do riadku 35.

- Do riadku 36 napíše nulu, keďže zamestnávateľ mu z platu nestrhol žiadne odvody.

- Pretože si nemôže uplatniť nezdaniteľnú časť na daňovníka, riadky 40 až 43 vynechá.

- Do riadku 44 znovu napíše svoj základ dane vo výške 2 400 eur.

- Riadky 46 až 49 nevypĺňa.

- Do riadku 50 napíše nulu, keďže jeho výsledná daň má byť nulová, pretože jeho zárobok neprekročil polovicu nezdaniteľného minima.

- Riadky 51 až 55 nevypĺňa.

- Do riadku 56 znovu napíše nulu.

- Riadky 56a a 57 vynechá.

- Riadky 59 až 63 nechá prázdne.

- Do riadku 64 napíše zase nulu.

- Riadky 65 až 67 nechá prázdne.

- Do riadku 68 napíše, koľko mu zamestnávateľ strhol na daniach (v tomto prípade 456 eur).

- Keďže jeho výsledná daň je nulová, no zamestnávateľ mu strhol zo mzdy 456 eur, celú túto sumu mu štát vráti.

- Celý siedmy oddiel vynechá.

- Nebude vypĺňať ani ôsmy oddiel, pretože vzhľadom na to, že neplatí žiadnu daň, nemôže nikomu poukázať ani dve percentá.

- Nevypĺňa ani deviaty oddiel.

- V desiatom oddieli vynechá riadky 85 a 85a.

- Do riadku 86 napíše číslo 1, keďže k daňovému priznaniu bude prikladať jednu prílohu - potvrdenie od zamestnávateľa.

- Aby mu daňový úrad vrátil zaplatenú daň, musí vyplniť jedenásty oddiel. Tu vyznačí, že žiada o vrátenie daňového preplatku. Vyberie si, či ho chce zaslať poštovou poukážkou alebo prevodom na účet. Ak si vyberie účet, musí napísať aj číslo účtu. Aj tu musí uviesť aktuálny dátum.

Splatnosť daňového nedoplatku a ročné zúčtovanie dane

Ak vám po vyplnení daňového priznania vznikol daňový nedoplatok, ste povinný ho zaplatiť v lehote na podanie daňového priznania, ktorá je vo väčšine prípadov do 31. marca. Ak ste požiadali o odklad, automaticky sa posúva aj lehota na zaplatenie dane. Fyzická osoba, ktorej do lehoty na podanie daňového priznania správca dane neoznámil číslo účtu vedeného na fyzickú osobu, je povinná zaplatiť daň v lehote do ôsmich dní od doručenia oznámenia o pridelenom čísle účtu. Dátum splatnosti sa určí podľa dňa doručenia oznámenia o pridelenom osobnom účte - najneskôr ôsmy deň po dni doručenia oznámenia.

Pre daňový rok 2019 sa daň platí na číslo účtu 500208-OUD/8180 (OÚD = osobný účet daňovníka) s variabilným symbolom 1700992019. Vaše OÚD číslo si môžete zistiť na stránke Finančnej správy.

Ako funguje platenie daní na Slovensku? | Zmudri

Ročné zúčtovanie preddavkov na daň

Ročné zúčtovanie preddavkov na daň zo závislej činnosti je vyrovnanie daňovej povinnosti zamestnanca za príslušné zdaňovacie obdobie. Zamestnávateľ ho vykoná na základe písomnej žiadosti zamestnanca. O ročné zúčtovanie dane môže požiadať len zamestnanec, ktorý nie je povinný podať daňové priznanie podľa § 32 zákona o dani z príjmov.

Zamestnávateľ je povinný vykonať ročné zúčtovanie dane za zamestnancov, ktorí o to požiadali, v termíne najneskôr do 31. marca nasledujúceho roka. V termíne do 30. apríla je zamestnávateľ povinný zamestnancovi vydať potvrdenie o vykonanom ročnom zúčtovaní. Ak zamestnanec nepožiada do 16. februára zamestnávateľa o vykonanie ročného zúčtovania dane alebo nepredloží všetky potrebné doklady v stanovenom termíne, zamestnávateľ nesmie ročné zúčtovanie zamestnancovi vykonať a zamestnanec bude povinný podať daňové priznanie sám.

| Úkon | Termín |

|---|---|

| Predloženie žiadosti o ročné zúčtovanie dane zamestnávateľovi | Najneskôr do 16. februára nasledujúceho roka |

| Vykonanie ročného zúčtovania zamestnávateľom | Najneskôr do 31. marca nasledujúceho roka |

| Vydanie potvrdenia o vykonanom ročnom zúčtovaní zamestnancovi | Do 30. apríla nasledujúceho roka |

| Vrátenie daňového preplatku zamestnávateľom | Najneskôr pri zúčtovaní mzdy za apríl nasledujúceho roka |

| Zrazenie daňového nedoplatku zamestnávateľom (nad 5 eur) | Najneskôr do konca roka nasledujúceho roka |

| Vystavenie potvrdenia o zaplatení dane pre 2% / 3% | Do 15. apríla nasledujúceho roka |

| Zrazenie nedoplatku (do 5 eur) pre 2% / 3% | Najneskôr do 30. apríla nasledujúceho roka (pri mzde za marec) |

Vysporiadanie preplatku alebo nedoplatku

Po vykonaní ročného zúčtovania dane má zamestnávateľ povinnosť vrátiť preplatok alebo zraziť nedoplatok zamestnancovi. Preplatok na dani je zamestnávateľ povinný zamestnancovi vrátiť najneskôr pri zúčtovaní mzdy za apríl; v rovnakom termíne je zamestnávateľ povinný vyplatiť aj zamestnaneckú prémiu, či daňový bonus (ak zamestnancovi na tieto plnenia vznikol nárok).

V prípade, ak daňový nedoplatok presahuje sumu 5 eur, zamestnávateľ zrazí zamestnancovi tento daňový nedoplatok zo mzdy najneskôr do konca roka. Ak si zamestnanec uplatnil daňový bonus v ročnom zúčtovaní, zamestnávateľ daňový nedoplatok vyplývajúci z ročného zúčtovania dane zníži o sumu daňového bonusu a zohľadní daňový nedoplatok aj v sume nižšej ako 5 eur. Ak chce zamestnanec darovať 2 % alebo 3 % dane, zamestnávateľ zrazí zamestnancovi zo zdaniteľnej mzdy, prípadne zníži sumu daňového bonusu na vyplatenie aj nedoplatok v sume nižšej alebo rovnej 5 eur najneskôr do 30. apríla, to znamená najneskôr pri vyúčtovaní mzdy za marec.

Dôsledky nezaplatenia dane včas

Ak nedodržíte svoje daňové povinnosti z nevedomosti, zámerne alebo z iného dôvodu, správca dane vám môže poriadne znepríjemniť život. Pri pokutách je rozhodujúce najmä to, či išlo o takzvané porušenie nepeňažnej alebo peňažnej povahy.

- Nepeňažné porušenia: Nepodanie daňového priznania včas, nesplnenie registračnej či oznamovacej povinnosti, neumožnenie vykonať kontrolu správcom dane alebo nedodržanie rozhodnutí správcu dane. Za takéto porušenia môžete dostať pokutu, ktorá je určená v rozpätí od minimálnej po maximálnu výšku. Skutočná výška pokuty závisí od závažnosti a dĺžky trvania porušenia, od následkov protiprávneho stavu, ako aj od indexu daňovej spoľahlivosti.

- Peňažné porušenia: Nezaplatenie správnej sumy dane, resp. nezaplatenie dane vôbec. Pokuta sa neurčuje z rozpätia od - do, ale vypočíta sa ako násobok základnej úrokovej sadzby Európskej centrálnej banky. Môže ísť o jeden-, dvoj- alebo trojnásobok, podľa druhu porušenia. Zohľadnené je aj to, ako dlho porušenie trvalo. Ak nezaplatíte daň načas alebo v správnej výške, stávate sa daňovým dlžníkom a správca dane vám vyrubí úrok z omeškania.

Ako funguje platenie daní na Slovensku? | Zmudri

Dodatočné daňové priznanie pre dôchodcov

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1. príslušného roka alebo pred týmto dňom alebo k 1.1. predošlých rokov atď. a za príslušný rok (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný a zároveň v tejto lehote je splatný daňový nedoplatok.

Príklad: Pán Eduard si u svojho zamestnávateľa za rok 2019 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2019 nepoberal starobný dôchodok, ani predčasný starobný dôchodok, ani výsluhový dôchodok. Pánovi Eduardovi v apríli 2020 Sociálna poisťovňa priznala spätne starobný dôchodok k 1.10.2018. Podľa § 32 ods. 11 zákona je pán Eduard povinný podať dodatočné daňové priznanie za rok 2019 a to v lehote do konca nasledujúceho kalendárneho mesiaca, teda konkrétne do 31.5.2020. Súčasne v tejto lehote je povinný zaplatiť daňový nedoplatok.