Vyplatenie podielov na zisku, často označovaných ako dividendy, je pre ich prijímateľov príjemnou záležitosťou. Predchádza jej však splnenie určitých podmienok a následne správny spôsob vykonania zrážok z vyplácaných dividend. Ten sa v priebehu posledných rokov často menil. V tomto článku sa budeme venovať pravidlám vyplácania dividend v kapitálových obchodných spoločnostiach, predovšetkým s ohľadom na dôchodcov, a rozoberieme daňové a odvodové povinnosti, ktoré s tým súvisia.

Čo je to podiel na zisku a dividenda?

Podnikaním sa rozumie sústavná činnosť vykonávaná samostatne podnikateľom vo vlastnom mene a na vlastnú zodpovednosť a so zámerom dosiahnutia zisku. Časť zisku je v zmysle uznesenia rozdelená medzi akcionárov, respektíve spoločníkov a vyplácaná ako podiel na zisku alebo dividenda.

Dividendu môžeme charakterizovať ako podiel na zisku spoločnosti, ktorý sa vypláca akcionárom. Dôležité je zdôrazniť, že podiel na zisku, ktorý sa rozdeľuje členom príslušného štatutárneho orgánu alebo členom príslušného dozorného orgánu, sa tiež označuje ako tantiéma.

Legislatívny rámec vyplácania podielov na zisku

Podmienky vyplácania podielov na zisku upravuje predovšetkým Obchodný zákonník č. 513/1991 Z. z. a zákon č. 595/2003 Z. z. o dani z príjmov. Právo na podiel na zisku patrí medzi základné práva spoločníka spoločnosti s ručením obmedzeným a akcionára akciovej spoločnosti.

Podmienky vyplácania podielov na zisku

Vyplateniu zisku musí v prvom rade predchádzať schválenie účtovnej závierky. Príslušný orgán akciovej spoločnosti (predstavenstvo), jednoduchej spoločnosti na akcie (predstavenstvo) a spoločnosti s ručením obmedzeným (konatelia) je povinný predložiť riadnu individuálnu účtovnú závierku na schválenie valnému zhromaždeniu tak, aby ju valné zhromaždenie schválilo do 12 mesiacov odo dňa, ku ktorému sa riadna individuálna účtovná závierka zostavuje.

Spoločnosť môže vyplácať podiely na zisku len pri splnení podmienok podľa § 179 ods. 3 a 4 Obchodného zákonníka a ak tým s prihliadnutím na všetky okolnosti nespôsobí svoj úpadok. Spoločnosť nesmie vyplácať najmä úroky z vkladov do spoločnosti a preddavky na podiely na zisku.

Rezervný fond

Je dôležité upozorniť na povinnosť vytvárať rezervný fond v spoločnostiach podľa Obchodného zákonníka - to platí pre akciovú spoločnosť a spoločnosť s ručením obmedzeným. V praxi to teda znamená, že spoločníci s. r. o. majú nárok na vyplatenie podielu na zisku až po vytvorení rezervného fondu podľa § 124 Obchodného zákonníka. Podľa tohto ustanovenia spoločnosť vytvára rezervný fond v čase a vo výške, ktorú určuje spoločenská zmluva; ak sa rezervný fond nevytvorí už pri vzniku spoločnosti, je spoločnosť povinná ho vytvoriť z čistého zisku vykázaného v riadnej účtovnej závierke za rok, v ktorom sa zisk po prvý raz vytvorí, a to vo výške najmenej 5 % z čistého zisku, nie však viac ako 10 % základného imania.

Povinnosti tvorby rezervného fondu v akciovej spoločnosti upravuje ustanovenie § 217 Obchodného zákonníka, podľa ktorého spoločnosť vytvára pri svojom vzniku rezervný fond vo výške najmenej 10 % základného imania.

Rozhodovanie o rozdelení zisku

O rozdelení zisku spoločnosti s ručením obmedzeným rozhoduje valné zhromaždenie. Podľa § 123 ods. 1 Obchodného zákonníka majú spoločníci právo na podiel na zisku v pomere zodpovedajúcom ich splateným vkladom, ak spoločenská zmluva neurčuje inak. V akciovej spoločnosti majú právo na podiel na zisku okrem akcionárov aj členovia predstavenstva a členovia dozornej rady.

Čistý zisk môže spoločnosť rozdeliť pri splnení podmienok § 179 ods. 3 a 4 Obchodného zákonníka. Spoločnosť môže rozdeľovať medzi spoločníkov vždy len čistý zisk zistený na základe ročnej účtovnej závierky po odpočítaní súm pripadajúcich na dane a znížený o prídely do rezervného fondu, prípadne ďalších fondov, ktoré spoločnosť vytvára povinne a o neuhradenú stratu z minulých období.

Zdaňovanie dividend pri spoločnostiach s ručením obmedzeným

Druhy dividend a faktory ovplyvňujúce ich vyplácanie

Existuje viacero typov dividend, ktoré môžu byť akcionárom vyplatené. Medzi základné druhy patrí:

- Hotovostná dividenda: Spoločnosť vypláca dividendy vo forme hotovosti, a to elektronicky, resp. bezhotovostným spôsobom. Pre akcionára je hotovostná dividenda výhodou, nakoľko ju má k dispozícii ihneď. Hotovostné dividendy môžu byť vyplatené aj šekom (väčšinou pri zahraničných dividendách).

- Akciová dividenda: Spoločnosť vypláca akciové dividendy svojim akcionárom formou distribúcie nových akcií spoločnosti. Akciové dividendy sa vyplácajú podľa počtu akcií, ktoré akcionár už vlastní.

- Majetková dividenda: Okrem hotovosti a akcií môžu byť dividendy vyplatené majetkom spoločnosti. Za majetkovú dividendu sa teda považuje ktorýkoľvek majetok spoločnosti, ako napríklad nehnuteľnosť, cenné papiere, zlato, striebro či dokonca káva, pivo atď. Majetková dividenda musí mať ale zodpovedajúcu hodnotu.

- Mimoriadna dividenda: Tento typ dividendy sa vyskytuje ojedinele, preto sú skôr vzácne a nie tak časté. Spoločnosť ich väčšinou vypláca vtedy, ak má prebytočnú hotovosť. K prebytočnej hotovosti najčastejšie dochádza po väčšom úspechu spoločnosti alebo po predaji či likvidácii majetku.

Čo ovplyvňuje vyplácanie dividend?

Na frekvenciu vyplácania dividend má vplyv najmä rentabilita spoločnosti, resp. ziskovosť, ktorá patrí medzi najdôležitejší činiteľ pri vyplácaní dividend. Spoločnosť, ktorá dosahuje vyššiu rentabilitu, vypláca dividendy častejšie ako menej rentabilná spoločnosť. Ďalším dôležitým faktorom je dividendová história spoločnosti, pri ktorej sa predpokladá, že spoločnosť s „optimálnou” dividendovou históriou bude vo vyplácaní dividend pokračovať aj naďalej. Pri vyplácaní dividend zohráva nemalú úlohu aj veľkosť spoločnosti a tiež odvetvie, v ktorom spoločnosť pôsobí.

Ako sa vyplácajú dividendy?

Spoločnosti vyplácajú dividendy buď štvrťročne, alebo ročne. Vyplatenie dividend má pevne stanovené pravidlá, pričom sa spája s pojmami „Announcement date”, „Record date” a „Payment date”.

- Announcement date: Je dňom, kedy spoločnosť oznámi akcionárom vyplatenie dividendy. S dňom oznámenia dividendy súvisí In-dividend date a Ex-dividend date. In-dividend date je rozhodujúcim dátumom pre nákup akcie a akcionárovi vznikne právo na výplatu dividendy. Ex-dividend date je prvým dňom po In-dividend date, kedy sa už obchoduje bez nároku na dividendu.

- Record date: Ide o dátum záznamu, ktorý nasleduje cca dva dni po ex-dividend date. Record date je dňom, kedy je identifikovaný každý akcionár, ktorý má nárok na získanie dividendy.

- Payment date: Je deň, kedy spoločnosť vypláca dividendy. Deň výplaty si spoločnosť môže určiť ľubovoľne, väčšinou je to však mesiac po ex-dividend date.

Zdanenie podielov na zisku (dividend)

Vyplácanie podielov na zisku bolo v minulosti viackrát legislatívne pozmeňované. Okrem toho, v niektorých účtovných obdobiach môže mať na platenie zrážok z dividendy vplyv aj to, či je podiel na zisku vyplácaný fyzickej osobe alebo právnickej osobe a ak ide o fyzickú osobou, tak či táto fyzická osoba má alebo nemá účasť na základnom imaní tejto obchodnej spoločnosti, prípadne či je alebo nie je členom štatutárneho orgánu alebo členom dozorného orgánu tejto obchodnej spoločnosti.

Dôležité: V tomto článku sa budeme pre jednoduchosť venovať výhradne podielom na zisku vyplácaným v roku 2025 za minulé roky slovenskou obchodnou spoločnosťou tým fyzickým osobám a právnickým osobám, ktoré sa podieľajú na jej základnom imaní (spoločníci).

Zdanenie dividend zo Slovenska

Spoločnosť sídliaca na Slovensku je povinná odviesť daň z dividendy už pri jej vyplatení. To znamená, že dividendy sú akcionárom vyplatené už zdanené a v daňovom priznaní sa neuvádzajú. Spoločnosť je povinná odviesť daň z dividendy daňovému úradu najneskôr do 15. dňa nasledujúceho mesiaca po vyplatení dividendy. V rovnakom termíne je povinná oznámiť zrazenie a odvedenie dane, a to prostredníctvom formulára „Oznámenie platiteľa dane o zrazení a odvedení dane vyberanej zrážkou podľa § 43 ods. 11 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov”.

Dôležité: Akcionár dostane vyplatené dividendy už zdanené. Daň odvedie spoločnosť, ktorá vypláca dividendy.

Dividendy sa zdaňujú sadzbou:

- 7 % - za zdaňovacie obdobie do 1. 1. 2024

- 10 % - za zdaňovacie obdobie od 1. 1. 2024

Upozornenie: Od 1. 1. 2024 je v platnosti nová sadzba dane, a to 10 %.

Zdaňovanie príjmu z podielov na zisku (dividend) - legislatívna úprava platná do 31. 12. 2012

Pre zdaňovanie podielov na zisku (dividend) vykázaných za zdaňovacie obdobia do 31. decembra 2003 vyplácaných slovenskou obchodnou spoločnosťou v roku 2025 sú dôležité prechodné ustanovenia § 52zi ods. 6 a 7 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov.

Pre obdobie od 1. januára 2004 do 31. decembra 2010 platí, že podiely na zisku (dividendy) vyplácané slovenskou obchodnou spoločnosťou v roku 2025 nie sú predmetom dane z príjmov ani pre fyzické osoby a ani pre právnické osoby, ktoré majú účasť na základnom imaní tejto obchodnej spoločnosti.

Zdaňovanie príjmu z podielov na zisku (dividend) - od 1. 1. 2013

S účinnosťou od 1. 1. 2013 novela ZDP ustanovuje samostatný základ dane pre podiely na zisku, ktorý bol vykázaný za zdaňovacie obdobia do 31. 12. 2003 a sú vyplácané po 31. 12. 2012. Cieľom tejto zmeny je motivovať spoločnosti k vyplácaniu podielov na zisku (dividend) vykázanom za zdaňovacie obdobia najneskôr do konca roka 2003, ktoré ich zadržiavajú vo vlastnom imaní. Príjmami zahrnovanými do samostatného základu dane, sú podľa § 51d ods. 1 ZDP podiely na zisku (dividendy) obchodnej spoločnosti alebo družstva vykázanom za zdaňovacie obdobia najneskôr do 31. 12. 2003, o ktorých vyplatení valné zhromaždenie rozhodlo po 31. 12. 2012.

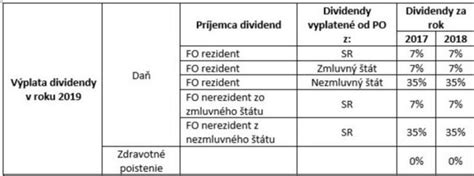

Zdanenie zahraničných dividend

Dividendy, ktoré boli vyplatené zahraničnou spoločnosťou, podliehajú dani na Slovensku. To znamená, že akcionár je povinný uviesť príjem z dividendy v slovenskom daňovom priznaní. Pri zdanení je dôležité posúdiť status daňovníka (daňovník s obmedzenou daňovou povinnosťou a daňovník nespolupracujúceho štátu) a zdaňovacie obdobie, za ktoré boli dividendy vyplatené:

- Zdaňovacie obdobie od 1. 1. 2017 do 31. 12. 2023:

- 7 % sadzba dane - daňovník s obmedzenou daňovou povinnosťou

- 35 % sadzba dane - daňovník nespolupracujúceho štátu

Štáty, ktoré majú so Slovenskou republikou uzatvorenú medzinárodnú zmluvu o zamedzení dvojitého zdanenia, sa považujú za spolupracujúce štáty. Tieto štáty sú uvedené v zozname na webe Ministerstva financií Slovenskej republiky.

Zdravotné poistenie z podielov na zisku

Zmena nastáva z hľadiska platenia zdravotného poistenia z dividend, a to len pre fyzické osoby. Zdravotné poistenie z podielov na zisku (dividend) vykázaných za zdaňovacie obdobia od 1. januára 2011 do 31. decembra 2016 je zárobkovou činnosťou a tvorí vymeriavací základ. Podiely na zisku (dividendy) slovenskej obchodnej spoločnosti vykázané za zdaňovacie obdobia od 1. januára 2017 do 31. decembra 2024 a vyplácané v roku 2025 osobám, ktoré sa podieľajú na jej základnom imaní, už na účely zdravotného poistenia nie sú zárobkovou činnosťou a nevstupujú do vymeriavacieho základu.

Sadzba poistného z príjmu z dividend je 10 % z vymeriavacieho základu, ak ide o osobu so zdravotným postihnutím, sadzba poistného je 5 %. Zamestnanec, SZČO, samoplatiteľ alebo poistenec štátu podľa § 11 ods. 7 ZZP, ktorý má príjem z dividend, má povinnosť platiť poistné aj z tohto príjmu.

Právnická osoba, ktorá dividendy vypláca, do 31. 12. 2012 neodvádza preddavky na poistné na zdravotné poistenie počas roka (zmena nastane až podľa novely ZZP od 1. 1. 2013). Do vymeriavacieho základu vstupujú až v rámci ročného zúčtovania poistného na zdravotné poistenie za príslušný kalendárny rok (ďalej len „RZZP“).

Dôchodcovia a vyplácanie dividend

Pokiaľ ide o dôchodcov, od 1. januára 2004 majú možnosť zarábať bez obmedzenia a pritom poberať dôchodok v plnej výške. Zákonom o sociálnom poistení sa totiž upustilo od zásady dôchodok alebo zárobok. Pracujúcim dôchodcom sa dôchodok vyplácal iba vtedy, keď mali pracovnú zmluvu na obdobie, ktoré nepresiahlo rok. Dnes je možné požiadať o predčasný dôchodok, a to už po desiatich rokoch zamestnania. Popri poberaní predčasného aj starobného dôchodku je možné bez obmedzenia pracovať.

Dôchodca si môže vyplácať dividendy zo svojej s. r. o. Predpokladom realizácie tohto práva spoločníka je rozhodnutie valného zhromaždenia, že sa zisk alebo jeho časť použije na rozdelenie medzi spoločníkov. Rozhodovanie o rozdelení zisku patrí v zmysle § 125 ods. 1 písm. b) Obchodného zákonníka do pôsobnosti valného zhromaždenia.

Valné zhromaždenie môže rozhodnúť o použití zisku iným spôsobom, napríklad že sa celý zisk alebo jeho časť použije na financovanie ďalšieho rozvoja spoločnosti, alebo že sa zo zisku zvýši základné imanie spoločnosti. Spoločenská zmluva môže upravovať výšku podielu na zisku rovnakú pre všetkých spoločníkov bez ohľadu na rozsah splatenia a výšku vkladov alebo určenie podielu na zisku podľa pomeru ich vkladov, bez ohľadu na výšku ich splatenia, prípadne si môžu určiť iný spôsob.